11月16日,人民網發佈評論文章稱,從日韓加澳等多個國家紛紛加快佈局電子遊戲產業,到歐洲議會吹響電子遊戲發展「集結號」,事實證明:電子遊戲早已擺脫娛樂產品的單一屬性,已成為對一個國家產業佈局、科技創新具有重要意義的行業。這值得我們重視和深度挖掘其潛在的價值。

而隨著防沉迷規定的完善和落地,我國遊戲產業逐步告别「野蠻生長」。在其他國家和國際科技巨頭抓緊搶佔先機佈局的背景下,對於電子遊戲產業,我們應予以更為客觀、多元的認知。加強戰略謀劃,注重長遠佈局。在推進電子遊戲產業健康發展的同時,監管和發展並重,促進其不斷釋放經濟、文化與科技新價值。

眾所周知,遊戲行業一向充滿爭議,也遭遇過整頓。如今這篇釋放「暖意」的文章在引起廣泛熱議的同時也提振了遊戲行業上市公司的股價。

11月16日尾盤,包括心動公司(02400.HK)、中手遊(00302.HK)在内的眾多港股遊戲概念股大幅上揚,不過截至11月17日發稿時間,這些遊戲股又普遍出現回調。

而吉比特(603444.SH)、遊族網絡(002174.SZ)、三七互娛(002555.SZ)等A股市場的遊戲概念股則於11月17日迎來逆勢普漲,其中大晟文化、完美世界、三七互娛、吉比特錄得漲停。

值得注意的是,雖然迎來利好消息,但是從目前的整體情況來看,中國遊戲上市公司這兩年處於一個「低潮期」,基本面的表現算不上太好。

遊戲股業績承壓,騰訊也遭遇了淨利下滑

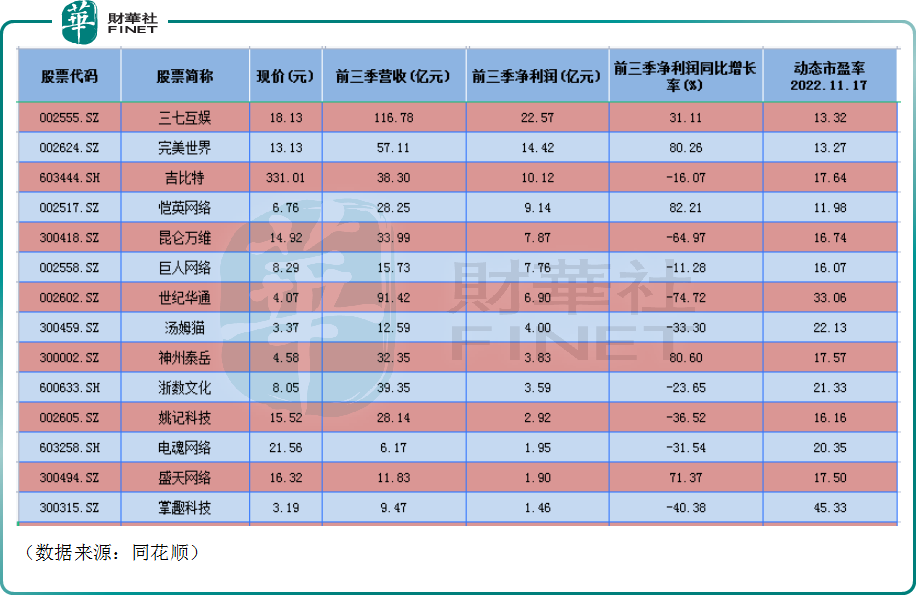

從A股遊戲公司2022年前三季度的盈利表現來看,30只遊戲概念股中,實現盈利的有22家,剩餘8家出現虧損。

其中,三七互娛前三季度實現歸母淨利潤22.57億元,可謂是一枝獨秀;緊隨其後的是完美世界和吉比特,期内歸母淨利潤分别為14.42億元、10.12億元;另有4家A股遊戲公司前三季度的歸母淨利潤處於5億元-10億元區間,分别是恺英網絡、昆侖萬維、巨人網絡和世紀華通;9家A股遊戲公司的歸母淨利潤處於1億元-5億元區間;6家A股遊戲公司歸母淨利潤處於0-1億元區間。

前三季度歸母淨利潤出現虧損的8家公司包括三五互聯、凱撒文化等,其期内虧損額都不大,均沒有超過1億元。

從前三季度歸母淨利潤的同比增速來看,僅有9家A股遊戲公司期内錄得同比增長,其中冰川網絡(300533.SZ)的歸母淨利同比飙增1390.94%至1.01億元,主要是因為上年同期基數低;此外大晟文化、恺英網絡、完美世界、盛天網絡等公司的歸母淨利增速表現也較好。

另外21家公司前三季度的歸母淨利潤均出現同比下滑,其中凱撒文化、ST天潤、三五互聯、天娛數科、鼎龍文化表現最差,同比降幅超過100%。

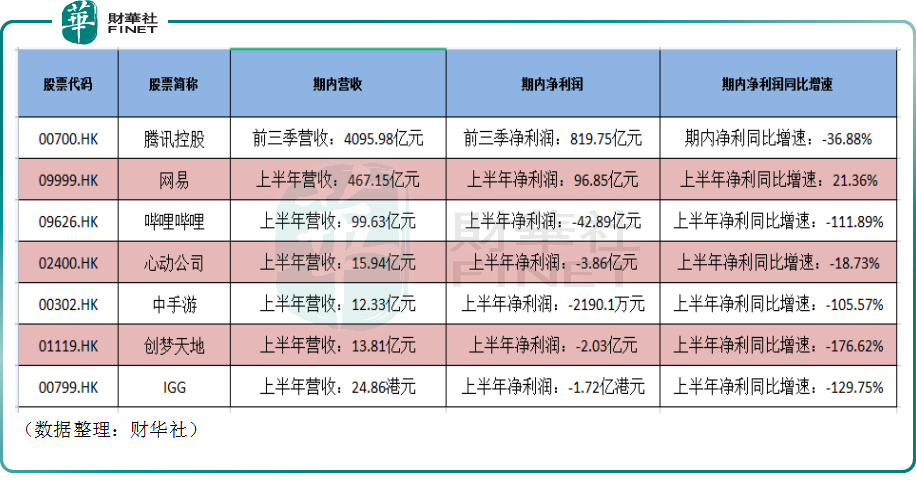

除了A股市場外,港股市場也有多家遊戲公司,其中還有騰訊控股(00700.HK)、網易-S(09999.HK)這樣的巨頭,只不過整體的盈利表現也不是太好。

具體來看,7家主要的遊戲股中,僅有騰訊控股、網易分别在前三季度、上半年實現了盈利,期内的歸母淨利潤分别為819.75億元、96.85億元;其餘5家公司均在2022年上半年出現虧損。

從期内歸母淨利潤同比增速來看,僅有網易錄得正增長,包括騰訊控股、哔哩哔哩(09626.HK)在内的其餘遊戲股的歸母淨利潤均出現同比下滑。

出海表現亮眼,多款手遊成全球熱門

不過,中國遊戲行業這兩年雖然處於「低潮期」,國内遊戲市場增長放緩,但在這兩年遊戲行業的發展還是有一些亮點的,尤其是在出海這方面取得了不錯的成績,多款遊戲連續霸榜海外市場,也輸出了一波中國文化。

據中國音數協遊戲工委和中國遊戲產業研究院披露的數據,近年來中國自主研發遊戲海外市場實際銷售收入逐年增長,由2016年72.29億美元上升至2020年154.5億美元,年復合增長率達到約20.91%。

而同期内,全球遊戲市場規模從1065億美元上升至1749億美元,年復合增速13.2%。

2021年,中國自主研發遊戲海外市場實際銷售收入達180.13億美元,同比增長16.59%,增速同樣遠超全球遊戲市場總收入。

對比不難發現,國内遊戲企業在全球的市場份額在持續上升。

從2021年中國移動遊戲海外收入的數據來看,在品類分佈上,策略、角色扮演、射擊仍然是出海主力類型,合計佔比穩定在60%以上。餘下市場份額中,每年都有不同遊戲類型成績凸顯,如2020年放置、卡牌類佔比較高,2021年消除、MOBA、模擬經營佔比較高,說明我國遊戲出海呈現多類型並進發展趨勢,除傳統強項外,其他品類也在持續提升競爭力。

在出海地區分佈上,美、日、韓為前三大收入來源地區。

根據國海證券的測算,海外手遊市場(不包括中國)2026年有望達到970億美元規模,2022-2026年復合增速達到12%,顯著高於國内手遊增速預期。

中國廠商則有望憑借優質產品在海外滲透率不斷提升,中性情況下在海外整體手遊市場市佔率有望從2021年的28%提升至2026年的37%。因此,中國遊戲行業的出海前景是值得繼續期待的。

從具體的遊戲廠商來看,出海表現比較突出的是騰訊、網易和米哈遊。

據悉,2020-2022年期間,騰訊先後在北美成立了多家主機遊戲工作室,並且投資入股多家海外知名主機遊戲工作室;網易則在日本成立了櫻花和名越兩間主機工作室,多名日廠主機遊戲研發人才匯聚,專注於開發面向全球的高質量主機遊戲;米哈遊《原神》三端齊發,2021年底在加拿大成立新工作室,旨在打造3A開放世界射擊冒險遊戲。

SensorTower數據顯示,2021年全球收入(包括AppStore和GooglePlay)超過10億美元的手遊共8款,騰訊旗下的《PUBGMobile》、《王者榮耀》以及米哈遊旗下的《原神》位居前三。

SensorTower發佈的最新10月份的數據則顯示,月内合計有42個中國廠商入圍全球手遊發行商收入榜TOP100,合計吸金18.6億美元,佔全球TOP100手遊發行商收入38.4%。

機構一致觀點:遊戲行業估值修復可期

值得一提的是,對於遊戲行業後面的發展,中信證券、安信證券、東方財富證券等券商機構最新觀點也比較積極。

中信證券認為,人民網發佈《人民財評:深度挖掘電子遊戲產業價值機不可失》一文指出電子遊戲早已擺脫娛樂產品的單一屬性,已成為對一個國家產業佈局、科技創新具有重要意義的行業,遊戲產業價值得到認可,政策有望趨於穩定。

該行還認為,預計未來版號限制和政策壓制因素將不再是遊戲行業核心矛盾,關鍵點在於產品、内容質量、文化元素等核心競爭力,對於優質且符合導向的遊戲來說,獲發版號預計更多還是時間問題,靜待更多廠商優質的重量級產品獲得版號。目前遊戲公司估值處於低位,在遊戲政策企穩回暖和業績相對穩健的催化下,遊戲行業估值中樞有望回升,推薦關注估值處於低位的優質遊戲公司。

安信證券認為,人民網《深度挖掘電子遊戲產業價值機不可失》一文中,1)重點強調遊戲的科技屬性,表明電子遊戲早已擺脫娛樂產品的單一屬性,已成為對一個國家產業佈局、科技創新具有重要意義的行業,2)鼓勵遊戲出海,肯定遊戲作為文化傳承和交流創新的網絡工具的作用,3)強調在推進電子遊戲產業健康發展的同時,監管和發展並重。

該行指,復盤遊戲板塊的過去5年,先後經歷了政策收緊與行業出清兩大壓力。遊戲行業歷經PC互聯網時代的端遊、頁遊,移動互聯網時代的手遊,2017年玩家數量、2018年ARPU值均達到頂峰,流量紅利的消退疊加政策監管持續趨嚴,板塊估值近5年來持續下探;2017年以來,出海及買量發行的先後紅利又帶動業内主要公司的擴張潮,受疫情及版號收緊的持續影響,2022年以來又面臨行業出清的壓力。2022年影視與遊戲有望均迎來政策底。

安信證券預判2023年為硬件的「大」年,2024-2025年有望迎來匹配硬件設備的應用/場景/模式/内容的景氣上行;故判斷遊戲板塊在政策助力下,將迎來估值修復的行情。

東方財富證券認為,人民網發佈人民財評,是深度挖掘電子遊戲產業價值機不可失。財評中指出電子遊戲已擺脫作為娛樂產品的單一價值,已成為對國家產業佈局、科技創新具有重要意義的行業,值得重視並挖掘其潛在價值,對遊戲產業在推動前沿技術發展與助力文化交流等方面同樣給予認可。財評最後提到,在防沉迷規定已逐步完善落地,行業離開「野蠻生長」的情況下,應予以更加多元、客觀的認知,以監管與發展並重的方式推動行業健康發展,促進其不斷釋放經濟文化與科技新價值。

該行認為,行業認可度有望提升,在防沉迷等監管靴子落地後政策面壓力有望得到釋放,對行業後續表現持樂觀態度。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)