繼開篇《【四大強勢基金】中庚價值先鋒股票:看陳濤的投資主線及投資邏輯》之後,作為「四大強勢基金」專題的第二家強勢基金,王先偉手中的「創金合信專精特新股票A」,在投資回報、調倉換股、風險回撤等方面與陳濤的中庚價值先鋒股票自然有所不同,這或許也反映出各類強勢基金背後,與基金經理投資理念及投資邏輯有很大關系。

正如基金圈廣為流傳的一句話「買基金,就是買基金經理」。

王先偉手中的強勢基金:創金合信專精特新股票A

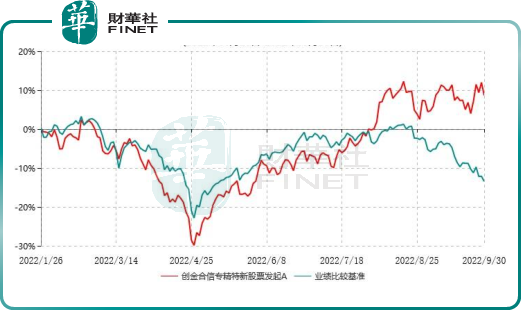

創金合信專精特新股票A(014736),這家基金成立於2022年1月26日,正好是上證50為代表的藍籌績優股下行拐點之際,該基金自然隨市經歷一段下行,甚至年初回調幅度超過了滬深300指數及同類指數,被不少基民吐槽。

然而,2022年下半年方向突變,堅守創金合信專精特新股票A基金的投資者獲得不菲的投資回報,而這種回報是逆勢而行的回報,更顯得彌足珍貴且不易。

2022年7月創金合信專精特新股票A吹響了逆勢反攻的號角,截至2022年11月21日收盤,該基金的14.75%累計投資收益,不僅跑赢了同類平均收益的-13.06%,滬深300指數的-13.06%,同時還跑赢了市場中較為強勢的代表指數中證500(區間累計漲跌幅為-8.36%)。

讓創金合信專精特新股票A上演絕對反彈的操盤人正是風格策略投資人王先偉。

據了解,王先偉是上海交通大學碩士,2009年7月加入廣發基金管理有限公司市場部,任機構理財經理,2011年4月加入華商基金管理有限公司市場部,任機構理財經理,2014年6月加入廣發證券資產(廣東)有限公司權益產品部,歷任行業研究員、投資經理,2020年10月加入創金合信基金管理有限公司風格策略投資部任研究員,現任基金經理。2021年2月起擔任創金合信積極成長股票型發起式證券投資基金的基金經理。2022年1月起任創金合信專精特新股票型發起式證券投資基金的基金經理。

目前,王先偉手中的另一支股票型基金——創金合信積極成長股票A/C。但是,該基金成立時間恰巧A股近兩年行情最高點2021年2月。隨後A股行情轉冷,站在高點的創金合信積極成長股票基金,整體投資收益卻不儘如人意。截至11月21日,創金合信積極成長股票A(011377)近一年投資收益為-23.42%。

但是,創金合信積極成長股票A成立至今整體的投資收益還是跑赢大市及同類基金。截至11月21日,創金合信積極成長股票A成立至今投資收益為-12.04%,優於同類基金平均投資收益的-18.99%和滬深300投資收益的-34.78%。這或許反映出,王先偉的投資主線及投資邏輯確實有兩把刷子。

王先偉投資邏輯及產品特點

在近年來基金經理大崛起的時代里,新銳基金經理王先偉投資邏輯及掌管的產品頗有特點。

目前,王先偉旗下兩個基金產品存在三個共同點:

其一,高波動。

王先偉手中強勢基金創金合信專精特新股票A於發行期間的最大回撤達31.07%,與此同時,另一只基金創金合信積極成長股票A的最大期間回撤達到了41.22%。

其二,發行時機與收益關聯性。

創金合信專精特新股票A的發行時間為2022年1月26日,這個時間距離2022年3月15日、4月26日這兩處底部拐點雖然有一定的距離,但基於基金建倉時間的考慮,這一下跌觸底時機對該基金來說應是非常好的機會,然而創金合信專精特新股票A卻並沒有顯著的體現這一特徵。

同時,王先偉管理的創金合信積極成長股票A的期間收益並不理想,於2022年11月期間並未如創金合信專精特新股票A一般創下8月以來的淨值新高,這是否意味著王先偉的基金管理能力存在一定的波動性?

其三,發行規模與管理規模。

創金合信專精特新股票A的資產規模為0.35億元(截至2022年9月30日)、創金合信積極成長股票A的資產規模為0.18億元(截至2022年9月30日)。

相較於公募基金動辄數十億的資產規模,如此mini是否意味著基金公司内部的顧慮,以及該基金隨著資產規模的增長其是否具備相匹配的管理能力?

以上三點是基金投資者需要注意的,但實事求是,創金合信專精特新股票A依然取得了不錯的階段收益,因此亦有必要對王先偉的認知、判斷做一定的了解。

以下是王先偉對創金合信專精特新股票A投資主線及調倉分析:

2022年3月31日:「期内,本基金的運作按照產品的投資範圍界定,在工信部的「專精特新小巨人企業」名單中精選具備較大成長空間、估值合理的優質企業,著重建倉了半導體、醫療、新能源設備、新能源汽車、軍工和精細化工等細分行業龍頭企業。

我們並不試圖去相信當前市場最熱點且被奉為神的企業能夠長期保持持續強勢,以極高的比例長期持有這類企業。相反,我們的理念是所有企業都會受到國家產業政策、行業發展階段、行業技術革新和模式革新帶來的格局變化、企業關鍵人事和股權變化等很多内外部因素困擾,有很多因素是財務投資者甚至該企業的決策層都無法提前預判和控制的,所有企業都有經營發展上的周期性,淨資產收益率都會出現低潮和高峰的波動。

站在當下時點,我們認為目前A股的困局主要源於短期的一些海内外宏觀因素壓制,中國經濟發展成長的過程並沒有出現變化。經過這一波明顯的調整,市場的估值中樞已經到了非常有吸引力的位置,儘管市場對整體盈利的下行非常擔心,但是結構上我們看到仍然有很多的細分行業需求持續旺盛,景氣度能夠持續,我們認為市場目前對很多優質行業龍頭有顯著的錯殺,市場還處在磨底的痛苦階段,但確是可以深入研究從容買入的黃金階段。

處在長期成長空間巨大、增長路徑清晰的龍頭企業,在任何國家、任何發展階段,都是極為優質、且很難復制的稀缺資源,而貨幣階段性松緊、情緒階段性變化帶來的稀缺資源價格變化,往往是難得的機會。」

2022年6月30日:「2022年二季度A股市場面臨國内疫情斷續幹擾和需求下滑、以及海外美聯儲在高通脹壓力下縮表全球流動性收緊不利因素,同時還疊加了預期外的俄烏衝突這種地緣政治博弈風險發生,出現劇烈的波動,尤其是那些長期成長邏輯好,過去受到市場關注較大的優質公司,出現了顯著的股價調整,4月底在國内疫情好轉之後,市場又明顯反彈,整個二季度市場處於一個預期極度不穩定的底部震蕩。」

2022年9月30日:三季度報中,未對當期業績表現進行深度分析。

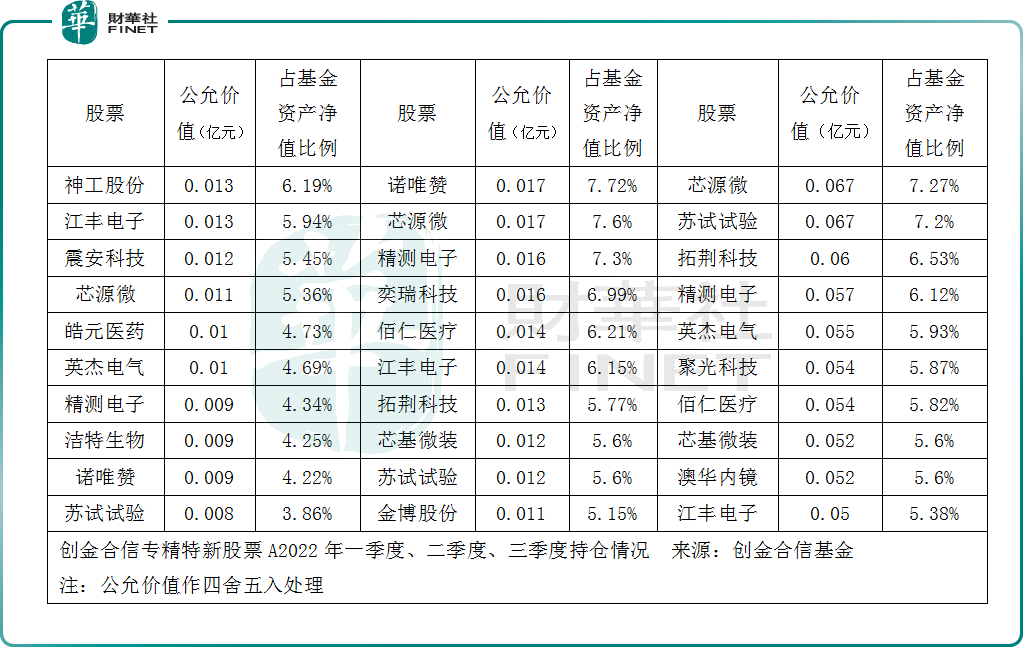

雖然王先偉未在三季度報告中就當前持倉進行深層次的分析,但是從持倉情況來看,王先偉投資主線並未改變,依舊是聚焦「專精特新小巨人企業」名單中精選具備較大成長空間、估值合理的優質企業,而且是主要建倉持有了半導體設備、醫療器械、光伏設備、軍工等細分行業龍頭企業。

以下附上創金合信專精特新股票A近三季度持倉變化:

王先偉建倉半導體設備、醫療器械、光伏設備、軍工等細分行業龍頭企業,投資邏輯也是很明顯,這些企業都是身處硬核科技產業,未來關鍵零部件和材料國產替代邏輯的主力軍團,成長空間巨大。

從持倉中,還不難發現,王先偉投資組合較為分散化。這或許是王先偉一貫的投資風格有關,通過分散化投資,極大避免集中持有市場最熱點的公司和板塊,減少單一股票和行業帶來的不可控風險,儘可能降低行業貝塔的影響,用多行業的阿爾法以減少組合淨值的短期回撤幅度,同時實現較好的年復合回報。而這或許也是創金合信專精特新股票能成為強勢基金重要的驅動力之一吧!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)