美东时间11月29日(周二),中概股普遍上涨,受财报利好带动B站(09626.HK)涨超22%;新能源汽车股蔚来(NIO.US,09866.HK)、小鹏(XPEV.US,09868.HK)、理想(LI.US,02015.HK)也纷纷上涨。

阿里加持的品牌电商服务龙头宝尊电商(BZUN.US,09991.HK)却下跌3.81%。2022年11月30日,宝尊电商港股股价一度重挫6%,截至发稿前,公司股价为10.52港元/股,跌幅为4.54%。

港、美两市股价双挫,或许源于不太理想的业绩。

核心运营数据:经销GMV不振,非经销GMV稳健

根据宝尊电商最新发布的2022年第三季度财报,第三季度,公司交易总额(GMV)为186.32亿元,按年增加15.9%。经销GMV为5.59亿元,按年减少28.8%。非经销GMV8为180.73亿元,按年增加18.2%。

宝尊电商以非经销业务模式为主,季内非经销GMV增长稳健,说明公司该项业绩较为稳健。虽然经销GMV占比不大,但却是品牌电商服务企业都想拓展的方向,宝尊该板块交易额下滑较厉害,拖累了总体交易额的表现。

什么是经销业务模式和非经销业务模式呢?

宝尊电商所从事的品牌电商服务行业,一般分为经销模式和非经销模式。前者通过品牌方或其经销商拿货后自己在网络渠道售卖,承担库存风险;后者主要为品牌提供网店代运营、发货、数字营销等服务,自身不承担库存风险,赚的是服务费和佣金。

所以经销模式主要产生产品销售收入,而后者则产生服务收入。

作为行业头部企业,宝尊电商兼具两种经销业务模式,但结合往年业绩看,公司经销GMV规模成长较为缓慢,占营收比重也在持续下降;非经销GMV表现一直较为稳健。

非经销GMV得益于公司稳居电商服务行业头把交椅,长期获得阿里加持,公司绝大部分GMV来自天猫销售的商品或提供的服务。2021年天猫销售的商品或提供的服务的GMV占其总GMV约69.3%。

今年第三季,非天猫交易平台及渠道产生的GMV占总GMV约31.1%,而2021年同期为34%,本季度,公司对天猫平台的依赖度依旧不减。

截至9月30日,宝尊在线店铺运营合作伙伴数量达362家,相较于截至6月30日的355家有所增长。

经营业绩:小家电销售锐减,奢侈品异军突起

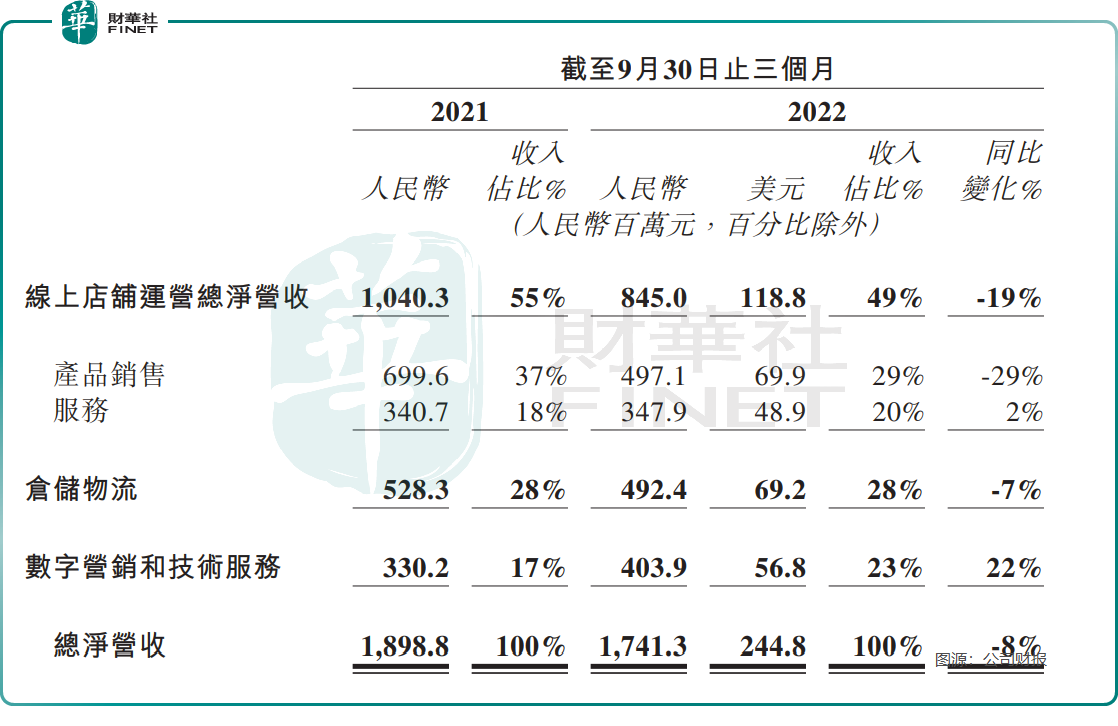

今年第三季度,宝尊的实现营收17.41亿元,同比下滑8.3%。营收之所以下降主要由于产品销售收入的降低导致在线店铺运营收入下降,部分被数字营销和技术服务等在内的增值服务收入增长所抵消。

第三季度,公司产品销售收入为4.97亿元,同比下降约29%;服务营收为12.44亿元,同比微增3.8%。

其中,产品销售收入减少主要由于公司优化经销业务产品结构,以及本季度中国宏观经济和消费疲软,导致经销模式下小家电和电子品类产品销售收缩。

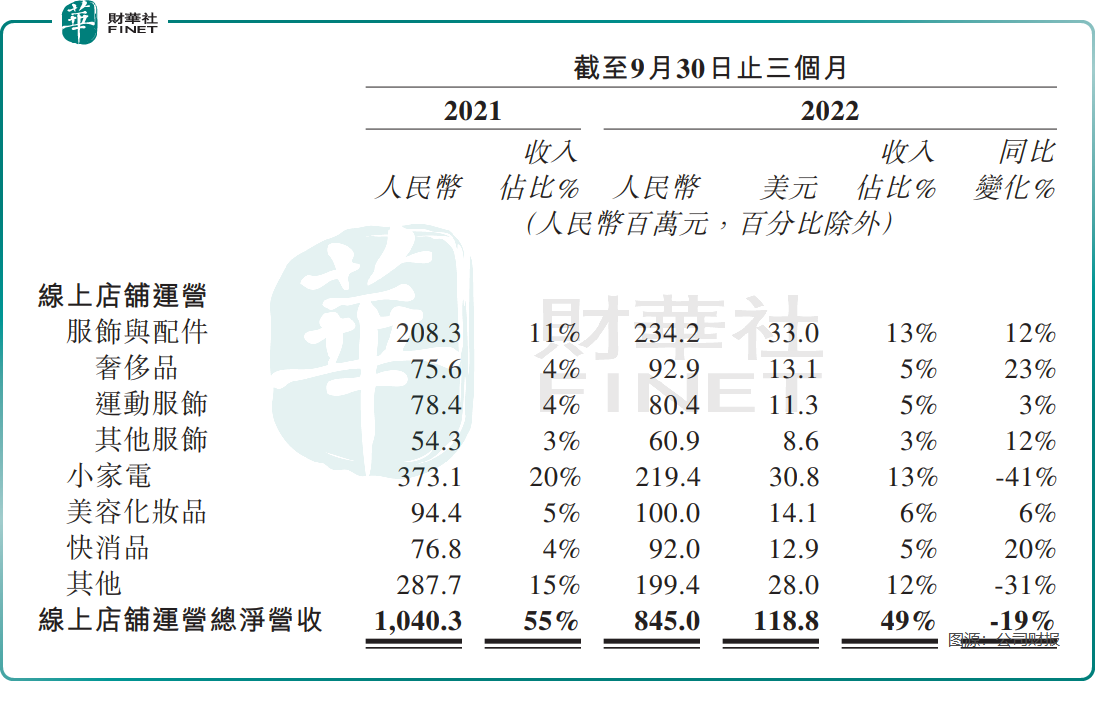

小家电在公司产品线上销售收入类目中占比较大,但今年三季度该品类销售收入却同比暴跌超40%;

与小家电销售遇挫正好相反,同期奢侈品销售却一枝独秀,领衔所有销售品类同比增长23%;快消品同比增长也达20%;

盈利方面,第三季宝尊电商亏损有所收窄,归属于公司普通股股东的净损失为1.69亿元,同比收窄42.27%。对于公司亏损,中金认为,主要受到疫情期间费用有所增加的影响。自从2021年业绩转亏,宝尊电商迄今仍无法扭转局面。

对于第三季业绩表现,宝尊主席兼首席执行官仇文彬先生表示,“尽管外部环境持续充满挑战,但公司业务呈现的韧性振奋人心。我们将继续按章推进中期战略布局和落地,不断积极开拓目标市场。近期宝尊品牌管理业务线的开启,以及收购GAP大中华区,正在有力推动我们朝着技术驱动型、全渠道商业运营商的目标加速迈进。不积跬步,无以至千里,我们相信,打造从需求到供应端的死循环价值链,促进在线和线下融合,才是成就品牌未来之道。”

小结

经销GMV和产品销售收入下滑,拖累了宝尊电商第三季度业绩表现,不过公司非经销GMV基本盘表现较为稳健,也为宝尊在保持优势业务的同时,持续开拓新业务奠定基础。

今年公司收购GAP大中华区业务,开启品牌管理业务线。宝尊电商董事长兼CEO仇文彬表示,“宝尊品牌管理业务线,是对现有核心电商服务的战略延伸,亦是相辅相成。”

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)