当很多服装企业还在疫情寒冬中瑟瑟发抖之时,维珍妮(02199.HK)则阔步前行。

11月29日盘后,维珍妮发布了截至2022年9月30日止6个月的经营业绩。业绩报显示,维珍妮报告期内实现收入46.13亿港元,按年增长13.05%,创历年同期新高;公司拥有人应占溢利3.13亿港元,按年增长23.08%。

公告披露后,维珍妮股价于11月30日大幅拉升,盘中一度涨超10%,最终收涨1.4%。

运动产品业务持续爆发

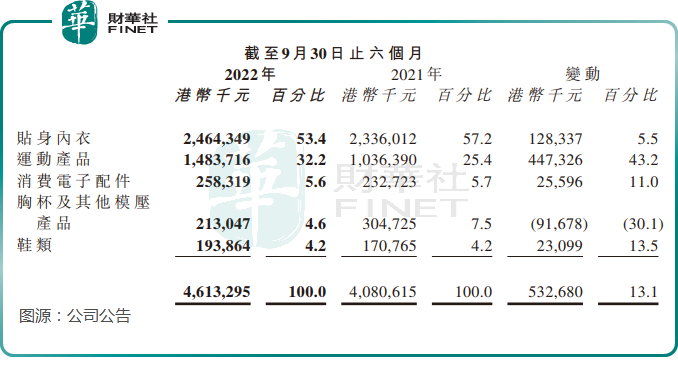

维珍妮是国内知名的贴身内衣生产商,同时公司还切入了运动服装领域,产品包括紧身裤、短裤和上衣。此外,公司还生产消费电子配件、鞋类以及胸杯及其他模压产品。

报告期内,维珍妮的主业贴身内衣业务保持低位数增长,同比增长5.49%至24.64亿港元;运动产品业务则充当起了维珍妮营收增长的动力火车,同比大增43.16%至14.84亿港元,占营收比重上升至32.2%。

值得留意的是,维珍妮在运动服饰领域获得了不少国际性大客户的订单。公司管理层在上月的调研中透露,公司前五大客户分别是威尔萨斯、优衣库、耐克、阿迪达斯和安德玛,来自前两大客户威尔萨斯和优衣库的年销售都超过10亿。

另外,阿迪达斯正在收缩供应链,将很多订单转到维珍妮生产线。为此,公司管理层预计2023财年阿迪达斯将会成为公司第三大合作品牌伙伴。

报告期内,公司的消费电子配件业务收入为2.58亿港元,同比增长11%。胸杯及其他模压产品业务则表现不佳,收入下降了30.09%。鞋类业务收入1.94亿港元,同比上升13.53%。

得益于贴身内衣和运动产品毛利率的提升,维珍妮期内整体毛利率同比上升了1.3个百分点至25.3%。毛利率增长主要由于生产效率提高及收入显着增长,带来规模经济所致。

维珍妮现金相当充裕,2022年9月30日的手头现金有约8.72亿港元。

中国市场增长亮眼

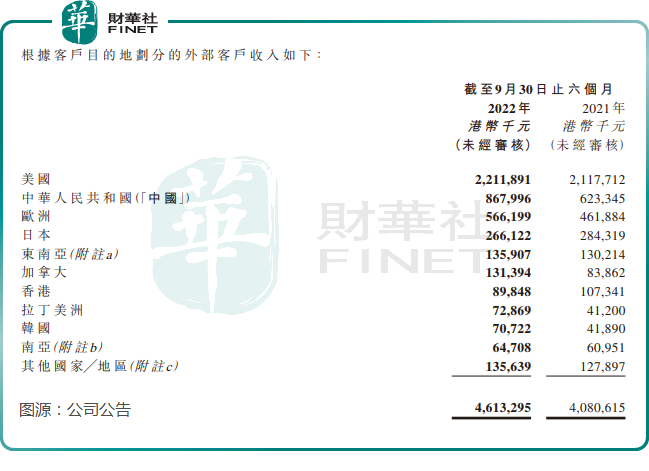

维珍妮是一家国际化的服装企业,业务覆盖了美国、中国、欧洲、日本和东南亚等国家和地区。

报告期内,除了来自日本和香港市场的收入出现下滑外,维珍妮在其他市场的收入均实现了正增长。

美国是维珍妮第一大市场,报告期内来自美国市场的收入超过了22亿港元,占营收比重接近一半。而中国和欧洲市场则为维珍妮的第二大及第三大市场。

今年以来,除中国之外的其他大部分国家/地区均放松了疫情管控,使零售市场复苏显著,维珍妮也受益于此。

但维珍妮增长最亮眼的市场还是中国市场,期内来自中国市场的营收为8.68亿港元,同比上升39.25%。众所周知,在后疫情时代,国内运动风盛行,露营、飞盘、骑行等户外运动带动了运动服饰市场的需求。如户外运动品牌蕉下受益于市场需求强劲,其近几年发展一路高歌猛进,今年上半年该公司营收增长超过了80%。

产能的扩充是维珍妮盈利能力提升的一大重要因素。越南是维珍妮目前主要的生产基地,越南放宽疫情管控后,维珍妮的产能顺利提升了上来,公司称“越南基地已进入效益提升期”,从而带动了公司毛利率的提升。

下半年业绩谨慎看待

进入四季度,维珍妮高速增长的势头恐面临很大的压力。

作为布局全球市场的企业,维珍妮的经营业绩受全球经济影响很大。下半年以来,市场对全球经济衰退的担忧越来越浓烈。

世界贸易组织(WTO)近日发布的最新货物贸易晴雨表显示,2022年的最后几个月以及进入2023年后,全球贸易增长可能会放缓。经合组织(OECD)周二还将2023年全球经济增长预期下调至2.2%。经合组织表示,当前经济增长前景非常不确定,一旦出现能源供应瓶颈,增速将进一步下滑。高通胀和低增速是世界经济为乌克兰危机付出的沉重代价,当前应对通胀是重中之重。

在欧美通货膨胀升温的背景下,各国央行面临大幅度加息的压力,拖累消费气氛及经济表现,纺织、零售行业,以至供应链整体都面对营商环境的多重挑战。

同时,随着各国解除防疫措施,物流转为畅顺,此前积压的在途库存得以释放,品牌伙伴的库存压力明显上升,维珍妮本财年度下半年的下单明显趋向保守。

为此,维珍妮预计下半财年会遇到较大挑战,这种挑战预计延续到明年4月-6月。

分类到具体业务上看,维珍妮本财年下半年贴身内衣业务的欧美品牌客户订单转弱,对公司销售产生不利影响;公司的运动产品客户下单也趋向保守,下半年订单较此前预期有较大落差。

消费电子配件、胸杯及其他模压产品以及鞋类产品方面,维珍妮均预计在下半年均受到不利影响。

基于此,维珍妮预期下半财年整体销售将录得10-20%高段同比跌幅,而全年预期销售同比将保持平稳至轻微下跌。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)