近日,中国旺旺(00151.HK)发布了截至2022年9月30日止六个月的中期业绩。数据显示,其期内的收入和权益持有人应占利润双双遭遇下滑,且后者的下滑程度要大幅高于前者。

不过,该公司的股价表现还好,于11月30日放量上涨了2.51%。

乳品及饮料业务受冲击,中期业绩出现下滑

中国旺旺主要从事食品相关业务,营运主要以下列四个业务分部统筹,包括生产及销售:其中,米果产品,包括糖衣烧米饼、咸酥米饼及油炸小食、大礼包;乳品及饮料,包括风味牛奶、常温酸奶、乳酸饮料、即饮咖啡、果汁饮料、运动饮料、凉茶及奶粉;休闲食品,包括糖果、冰品、小馒头和果冻、豆类、果仁和其他;及其他产品,主要为酒类及其他食品。

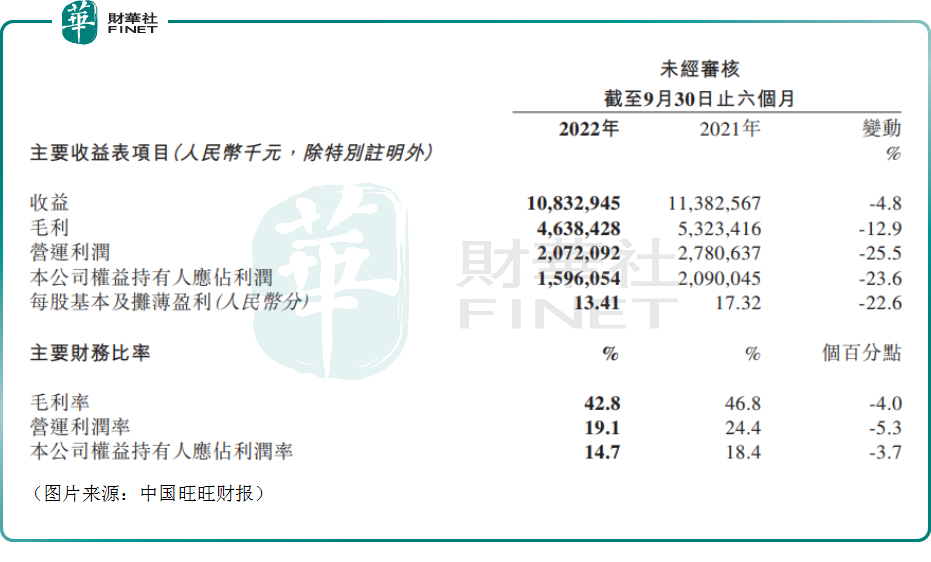

具体来看此次发布的中报,截至2022年9月30日止的6个月,中国旺旺的总收入较上年同期下降4.8%至108.33亿元(如非特指,以下元均指人民币),公司权益持有人应占利润同比下降23.6%,至15.96亿元,毛利率较上年同期下降4个百分点至42.8%。拟派中期股息每股1.14美仙。

对于期内业绩下降,该公司解释称,国内疫情多发等超预期不利因素影响了供应链的正常作业,面向消费终端的门店、餐饮等渠道消费受到一定程度抑制。

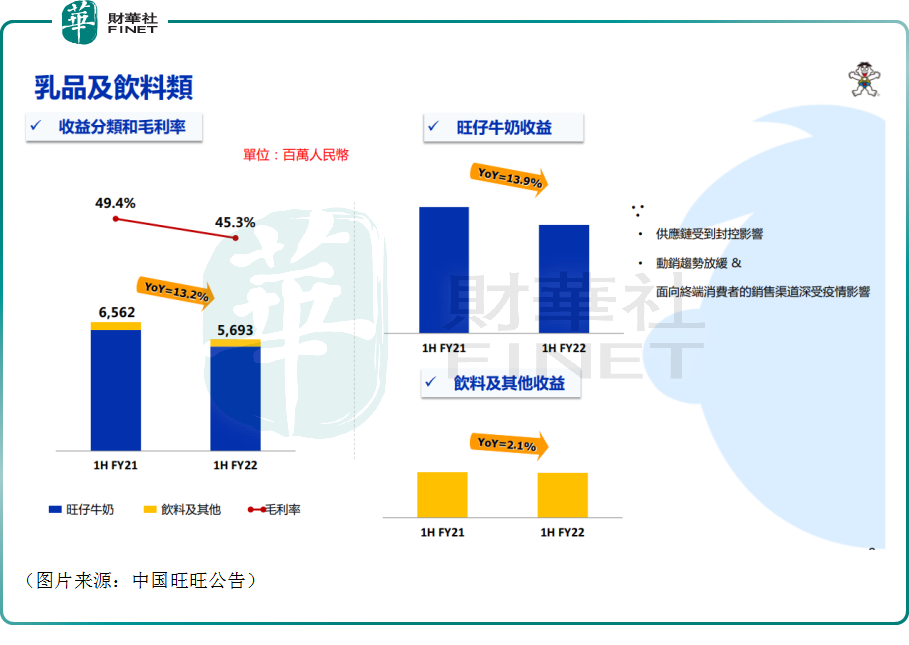

分品类来看,上半年,乳品及饮料的收入为56.93亿元,同比下降13.2%,其中旺仔牛奶收益同比下降13.9%,饮料及其他类收益同比下降2.1%。主要因为多地疫情封控导致供应链受到影响及终端动销放缓,此外部分面向终端消费者的渠道亦深受疫情影响。

期内,乳品及饮料类毛利率为45.3%,较去年同期下降4.1个百分点。

上半年,休闲食品收入为30.79亿元,同比增长7.1%。据了解,该分部收入增长得益于糖果和果冻等产品突破财年上半年收入新高。冰品和豆类、果冻及其他小类均同比双位数增长。

期内,休闲食品类毛利率为42.2%,较去年同期下降2.4个百分点。

上半年,米果类食品的收入为19.7亿元,同比增长5.1%,其中米果主品牌同比成长4.4%。该部分业务收入增长是有如下原因:占米果类收入约2成的海外业务与去年同期比双位数增长;新兴渠道亦实现双位数增长,智能售货机渠道,通过提高公园、游乐场等场景的机器铺设,进一步扩大消费场景及客群。

而米果类期内的毛利率为37.2%,较去年同期下降3.8个百分点。

总的来看,中国旺旺期内收入下滑主要是因为收入占比最高的乳品及饮料分部表现不佳。

另一边,2022财年上半年,该公司的销货成本同比增长2.2%至61.95亿元,主系大宗物料,如:全脂奶粉、棕榈油、白砂糖使用价格较去年同期上涨双位数,包材、人工、能源等使用成本较去年同期也有一定的涨幅。

另外,在多重因素作用下,中国旺旺的部分原材料以及能源价格上升显著。

值得一题的是,截至2022年9月30日,该公司的净现金(现金及银行存款(含长期银行存款)减去借款)为71.37亿元,较2022年一季度末减少29.64亿元。变动主要源于上半年营运活动产生现金净流入19.08亿元,及支付2021财年末期和特别股息共41.44亿元。

多家研究机构下调中国旺旺目标价

值得注意的是,在这份最新“成绩单”发布后,目前已有多家研究机构下调了中国旺旺的目标价。

麦格理发表报告表示,中国旺旺截至今年9月底止上半财年收入按年跌4.8%,纯利跌23.6%,均低于该行及市场预期,主要受累疫情及投入成本上升夹击下,奶类产品销售疲弱。该行相信,至下半财年在成本温和上升及公司进行加价下,对毛利率有所支持,惟近月内地疫情反弹对销售带来打击。

该行下调旺旺2023至2024财年盈利预测18.1%及19.4%,以反映销售前景具挑战性,目标价由6.6港元削减至4.3港元,维持“跑输大市”评级。

富瑞发表研究报告,指中国旺旺截至9月底止上半财年销售额及纯利按年分别下降4.8%和23.6%,至分别108亿元及16亿元人民币,管理层预计下半财年逆风将会持续,而毛利率应会稳定或逐步改善。

该行认为,随着防疫政策的放松,内地民众可重新拜访亲友,旺旺线下业务管线将逐渐复苏。考虑销售和利润率复苏势头疲弱,将旺旺盈测下调10%至11%,目标价由6.9港元下调至5.9港元,维持“持有”评级。

中金表示,维持中国旺旺“跑赢行业”评级目标价降至6.2港元。

大和则将中国旺旺目标价从8.6港元下调19%至7港元,维持“买入”评级。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)