电动车生产商特斯拉(TSLA.US)的春天始于2020年初。

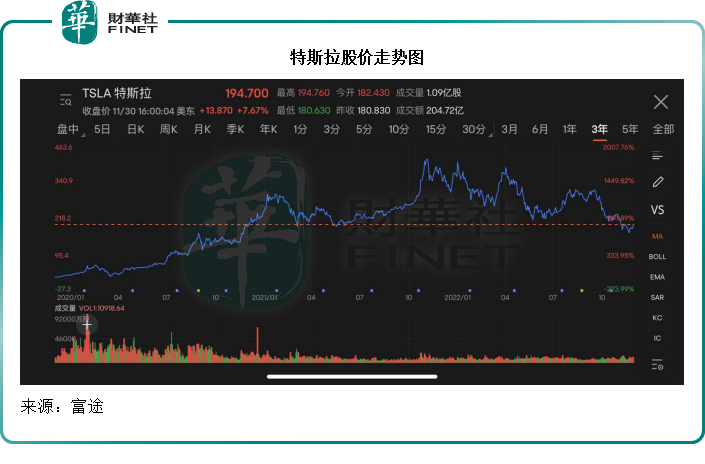

当时美联储推出无限流动性,推动了华尔街股市的大涨,其中特斯拉的股价涨幅最惊人,从2019年末的27.89美元,升至2020年末的235.20美元,涨幅达到7.43倍;2021年再涨76.22%,于11月4日到达414.46美元的纪录高位,随后回落,当前的股价194.70美元,回撤幅度达到53%。

即使今年8月执行了每1股拆分3股的股份拆细,以吸引更多样投资者,仍未能挽回颓势,市值从去年11月初最高位时的1.249万亿美元,降至当前的6,148.14亿美元,蒸发了一半,相当于1.5个英伟达(NVDA.US)。

特斯拉如何实现利润的增长

当然,特斯拉本身的基本面够硬才能在美联储的大放水中重获新生。关键因素是特斯拉上海超级工厂于2019年末投产,2020年初开始产量爬坡期而且进度顺利,开始批量交付积压的订单。

2021年,上海超级工厂产量持续提升,同时国内销量大幅增加,带动了特斯拉的业绩显著上升。

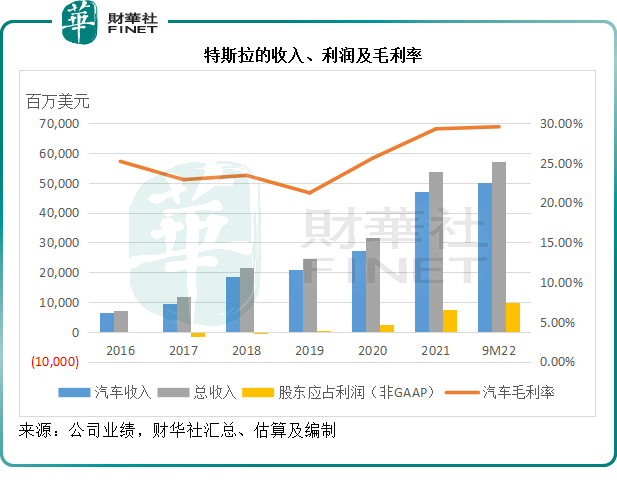

2020年,特斯拉的汽车收入同比增长30.81%,至272.36亿美元;汽车业务毛利率由2019年的21.24%提升至25.62%;非会计股东应占利润更由2019年的36百万美元,大增至2020年的24.55亿美元。

到2021年,特斯拉的生产如火如荼地进行,业绩也大幅攀升,全年汽车收入同比增长73.42%,至472.32亿美元;汽车业务毛利率按年提升了3.68个百分点,至29.30%;非会计准则股东应占净利润同比大增211.2%,至76.4亿美元。

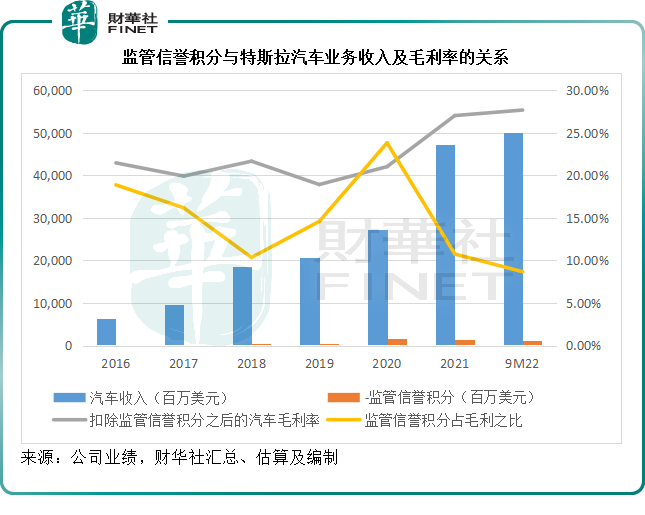

很多人认为特斯拉是依靠监管信誉积分才能实现汽车业务毛利率的飞跃。

事实上,随着特斯拉交付量的上升以及收入基数的扩大,监管信誉积分所带来的贡献占比也在逐渐下降,2022年前三季,特斯拉的监管信誉积分收入为13.09亿美元,相当于汽车业务毛利的8.83%,而2020年为23.83%,2021年为12.12%。

从上图可见,随着收入的扩大,监管信誉积分的占比在持续下降,同时扣除监管信誉积分收入之后的汽车业务毛利率在稳步攀升,由此可见,特斯拉的盈利模式更趋于成熟——依靠主营的汽车业务的规模化经营来实现毛利率的改进。

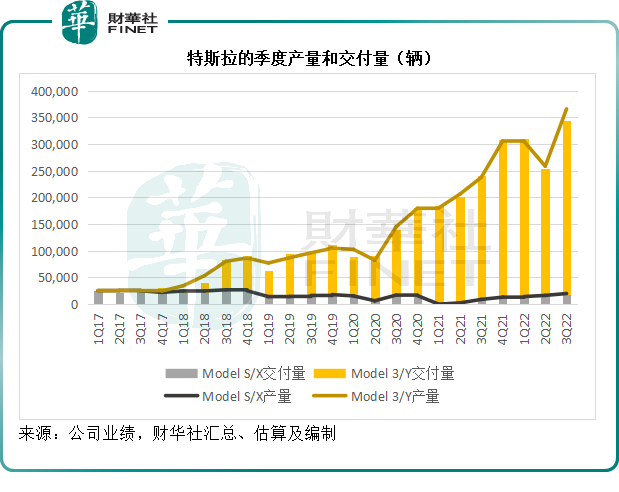

2021年末起,德州超级工厂和德国柏林超级工厂相继投产,但同时,在新工厂的折旧入账之后,其毛利率多多少少受到拖累;另一方面,上海超级工厂在一段时期内受到防控措施的影响,产量增长也稍微拖后,对其第2季业绩带来一定的负面影响。

不过第3季之后,特斯拉的季度表现恢复强劲增长,其中上海超级工厂的产能升级(由45万辆扩大至75万辆)也开始在第3季的产量中得到体现,见下图,Model 3/Y产量从2022年第2季的水平大幅回升。

从中国的新势力发展战略来看特斯拉的策略

与小鹏(XPEV.US,09868.HK)、蔚来(NIO.US)以及理想(LI.US,02015.HK)等中国新势力以推出新车型来挽回销量增长放缓之颓势不同,特斯拉依然稳守着Model系列,同时放眼上游产业链的投资,以确保材料的供应,目的是降低采购成本,以提升整体毛利率。

事实上,“蔚小理”都在做同一件事,所不同的是,“蔚小理”的产品推新也在进行中,以守住自己的市场份额。

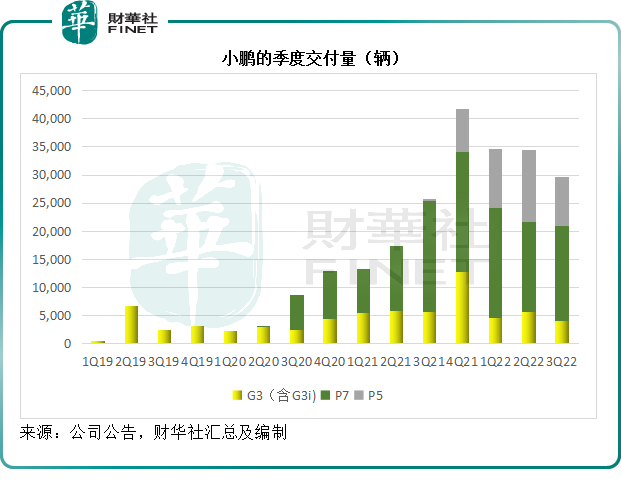

或许我们该思考的一个问题是,为什么特斯拉的Model 3/Y可以持续实现交付量增长,而蔚来和小鹏,即使不断推出新产品,其增长依然能轻松地被其他新新势力超越,例如哪吒。

以小鹏为例,新车型上市后并没有为其带来整体交付量的上升,而单以车型来看,新车上市后也没有出现预期的喷发,反而呈此消彼长之势——旧车型下降,而新车型表现也参差,不一定能填上旧车型的缺口。

当然,今年前三季该公司多少受到疫情防控对生产线的影响,但推出新车型是不是就一定能带动整体增量的扩大呢?

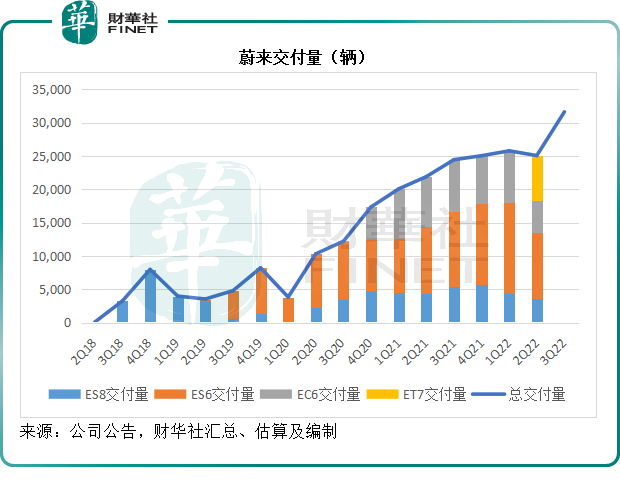

蔚来今年6月开始交付新车型ES7,9月开始交付ET5。从第3季开始,该公司不再披露各车型的详细交付量。从其过往的交付量来看,新车型似乎并没有锦上添花,而只是维持整体交付量的温和增长而已。

所以我们需要深思的问题是,新势力通过推出新款车,来实现产品组合定价的优化,以及吸引更多消费者,这样的办法是否可行。

汽车制造业,以特斯拉为例,为什么能够实现扭亏为盈,致胜大招是规模化生产,特斯拉推出多项新工艺,包括一体压铸成型,标准化生产,来削减成本,这就是规模效应产生的源头,也是特斯拉的毛利率能够持续提升的原因。

新势力的新产能仍在不断扩大中,这部分投入的资本开支非常巨大,其后将摊分到它们后续的生产成本中,随着产量的上升,摊分到每辆车的固定成本减少,这从固定支出来看,是有利的。

但另一个需要考虑的是——可变成本:新车型太多,其生产工艺也各有不同,很难实现更大范围的可变成本规模效益,例如各款车型,细节上多有不同,它们能不能实现标准化生产,以降低单位成本?这才是决定毛利率的关键。

由此来看,相对于以新车来吸引关注的新势力不同,特斯拉至少从战略上是更为成熟和合理的:做好一款产品,实现量化和工艺的优化,以提升规模效益。

特斯拉将交付SEMI

当然,特斯拉的新品开发也传闻不断。千呼万唤的半挂式卡车Semi将在12月2日交付,产自内华达超级工厂。

SEMI面向的或是与其现有车型不一样的市场领域,至少不会与自己的现有产品争抢需求。

与不断推出新产品以维持品牌竞争力的“蔚小理”不同,特斯拉纵然有喜欢大放厥词的老板,但其运营战略还是朝着务实的方向。相对于早几年拉融资时的毛躁,特斯拉的现状反而更显得踏实。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)