12月2日,芯棋微装(688630.SH)对上交所就定增募资事项的问询进行了一系列的回复。公司表示PCB及泛半导体领域未来市场空间巨大,且新能源光伏等领域需求带来可观的增量市场空间,公司在现有技术基础上进行升级与扩产一方面可以把握产品高端化升级转型带来的设备更新需求,也可以加强对下游新客户的拓展,实现降本增效。

此前,芯棋微装公告拟定增募资约8.25亿元用于直写光刻设备产业应用深化拓展项目,IC载板、类载板直写光刻设备产业化项目,关键子系统、核心零部件自主研发项目以及补充流动资金项目。

行业向好,未来增量在哪里?

芯棋微装是国内直写光刻设备领军企业,专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括 PCB 直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务。

全球PCB行业规模大,国内PCB市场占有率不断提升。据Prismark预估,2021年全球PCB产值约为 804.49亿美元,同比增长约23.4%;预计2026年全球PCB产值将达到约1,015.59亿美元。而随着PCB产业规模不断增长、产业向国内转移,同时服务器/数据存储、汽车产业、手机、通信板块等行业对PCB强劲需求,给PCB曝光设备带来了新增的市场机会。

全球半导体设备需求屡创新高,我国半导体设备迎来国产替代良好契机。因泛半导体IC载板、功率分立器件等多细分行业下游需求强劲,进而带动光刻设备规模增长。此外,Mini/Micro-LED市场需求增加,从而为直写光刻设备在Mini-LED等领域内的应用创造广阔的市场空间;新能源光伏市场中通过应用铜电镀工艺,用“LDI曝光+电镀”替代传统丝网印刷工艺,能够在实现“以铜代银”的同时,有效缩小栅线宽度,有效降低光伏电池片成本,具有广阔的市场发展空间。

由此可以看出,在国产替代大潮及新增强劲市场需求的背景下,光刻设备市场空间可期。

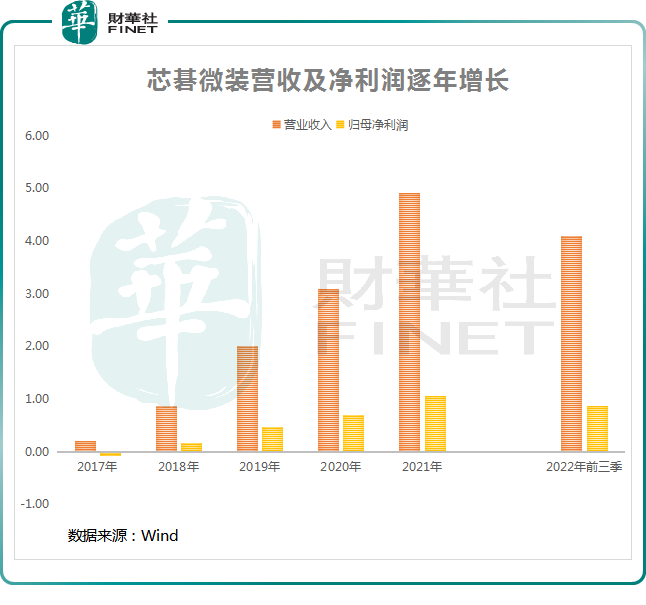

营收逐年增长,但毛利率有所下滑

作为国内直写光刻设备龙头企业,芯棋微装的技术水平具有较高的先进性,因此积累了众多优质客户。身处快速成长的赛道,芯棋微装近年来营收及归母净利润呈逐年上涨态势。

不过其销售毛利率则有所下滑,由2019年的51.22%逐年下滑至2021年的42.76%。不过从2022年第二季度开始毛利率有所上升,至2022年前三季度,销售毛利率提升至43.10%。

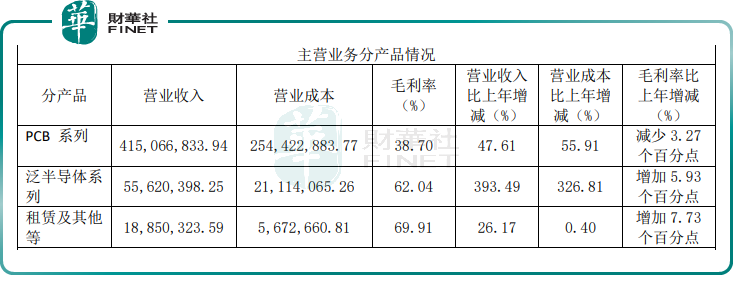

其中,PCB系列产品毛利率下降明显,而PCB系列产品是公司营收的主要贡献。根据2021年年报显示,公司PCB系列产品收入占总营收比重约85%,而该系列产品毛利率下滑3.27个百分点。 公司的解释是“PCB低阶设备市场量大,竞争较为激烈,公司为了增加市场份额,牺牲了部分利润。通过加强与核心零部件配套供应链战略协作、提升零部件自给率,以达到降本增效的目的”。

不过好的方面是公司泛半导体系列产品收入增速更快,营收占比有所提升,且该系列产品毛利率较高。

尾语

中国是全球最大的半导体设备市场,国产替代潮流下市场空间广阔。芯棋微装重视研发,公司核心技术人员在相关领域成绩卓越,且公司2022年发布股权激励计划有望进一步助力公司业绩成长。

不过眼下市场对芯棋的期盼已经包含在了较高的估值里,芯棋微装2021年产能利用率为80.87%,扩产后产能利用情况能否达标,在激烈的市场竞争中能否保住市场份额与利润依旧未知,因此仍需多一分冷静与思考。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)