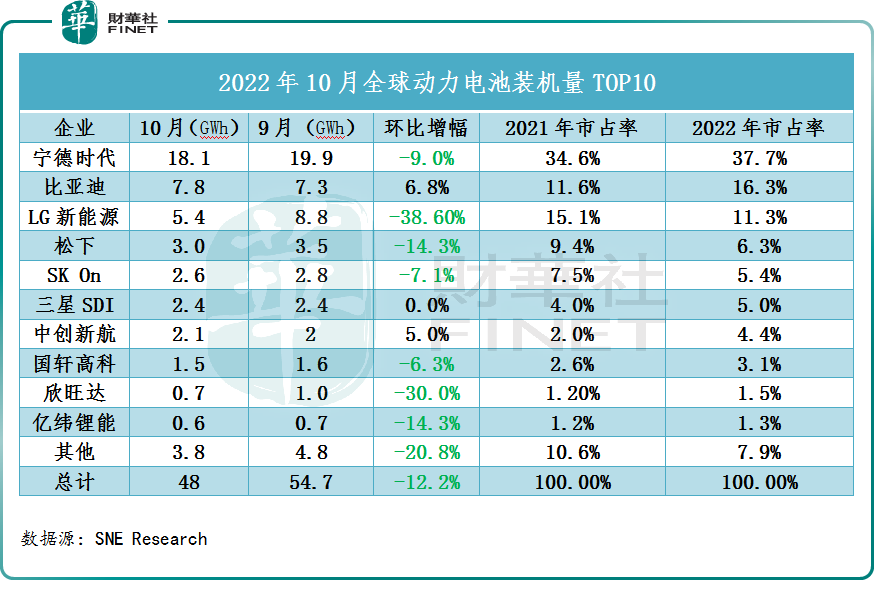

12月5日,韩国市场研究机构SNEResearch披露最新数据显示,2022年10月,全球电动汽车电池装机量达到48GWh,同比增长73.6%,已连续28个月保持稳定增长。

但环比增幅来看,受10月份新能源汽车市场销量下滑影响,动力电池装机量环比9月份的54.7GWh装机量出现明显下降。

厂商排名看,中国企业已然占据全球动力市场的半壁江山。在全球动力电池装机量TOP10排名中,中国企业就有6家,合计市场占有率达64.2%,与2021年53.2%的市占率相比,优势明显扩大。

其中,宁德时代(300750.SZ)和比亚迪(002594.SZ)更是直接领跑了整个动力电池行业,装机量分别达到了18.1GWh和7.8GWh,分别占据37.6%和16.2%的市场份额,与2021年同期相比取得了显著增长。

而中创新航、国轩高科(002074.SZ)、欣旺达(300207.SZ)、亿纬锂能(300014.SZ)4家企业则位列第7至第10席位,市占率分别为4.40%、3.10%、1.50%、1.30%。

相较之下,日韩动力电池厂商所占据的市场份额进一步收窄,当前合计市场占有率仅约28%。

尤为值得一提的是,由于特斯拉(TSLA.US)销量的下降,LG新能源装机量环比大降38.6%,一直以来的亚军位置也被比亚迪抢夺,掉落季军位置。

其次,另外两家韩国电池企业的装机量表现亦较为一般,SK On装机量2.6GWh,环比下降7.1%,位居第五;三星SDI紧随其后,装机量与9月持平,为2.4GWh。

综上所见,伴随着中国汽车电动机进程加速,电池厂商装机量也得到迅猛增长。同时,从11月份各家新势力优异的销量数据可预见,未来中国动力电池厂商的市场份额还将进一步提升的可能!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)