12月5日晚间,火锅连锁店海底捞(06862.HK)公告,拟通过介绍上市方式,将特海国际控股有限公司分拆,并于港交所主板独立上市。海底捞董事会称,考虑宣布以实物分派方式有条件派发该公司拥有的特海国际股份,占特海国际全部已发行股本的90%。

特海国际为海底捞海外业务子公司,是海底捞在海外业务(即大中华区以外)的运营主体。今年7月,特海国际控股有限公司(Super Hi International Holding Ltd.)在港交所提交上市申请。特海国际拟在港交所以介绍上市的方式,意味着不涉及新股发行与资金募集,不稀释现有股东利益,有利于吸引更多的投资者。

而对于分拆上市,海底捞曾表示:分拆可使特海国际的业务及海底捞其余业务在各自的地域范围内获得更好的发展,让各自的运营管理团队更高效的管理并专注各自业务,并在一个独立的上市平台上产生未来的增值收益。

海底捞对海外业务非常重视,据公司财报,海外收入占了海底捞2021年总收入的7.18%,但是非流动资产占比却达到21.82%;至2022年上半年,海外收入占比提升至12.4%,而非流动资产占比提升至23.15%。由此可见,海底捞对于海外业务的投入远超这些地区所贡献的收入比重。此外,在门店铺设上,海底捞也在海外积极开拓,自2012年在新加坡开设首家餐厅以来,截至2022年6月30日,海底捞的海外业务已在四大洲开设125家餐厅。

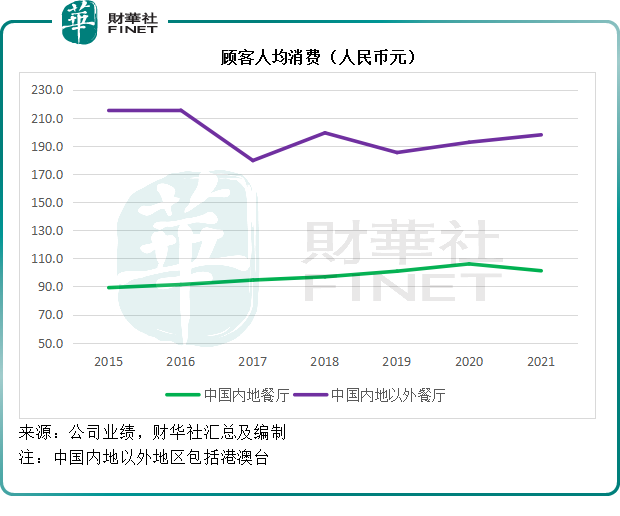

海底捞重视海外业务的原因之一,可能是海外业务看起来更有“冲劲”。从客单价来看,2021年国内人均消费金额为101.2元,而海外却是197.9元,差距接近翻倍。2022年上半年,国内人均消费金额为103.5元,而海外却是174.7元,仍显著高于国内水平。此外统计发现,自2015年以来,海外顾客的人均消费水平普遍高于国内。

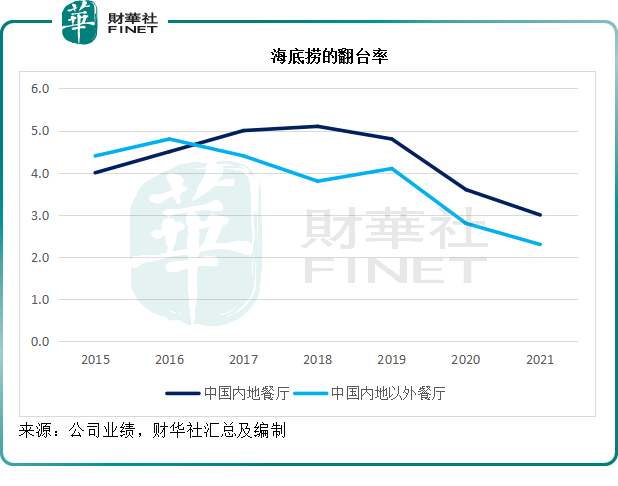

不过从翻台率来看,虽然由于疫情影响,国内及海外的翻台率最近3年都在下降,但国内翻台率仍然高于海外,由此来看,国内业务或更具韧性。翻台率表示餐桌重复使用率,理论上越高越好,同一时间段翻台率越高,意味着接待的顾客频次越高。

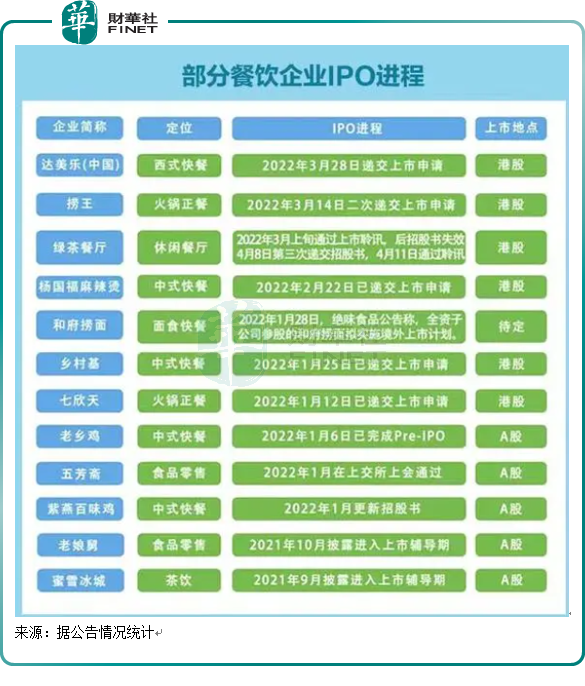

海底捞选择这个时间拟分拆海外业务独立上市,其实在餐饮业并不是个例。这两年虽然餐饮行业受疫情影响较大,但从融资情况看,反而在扎堆上市,在上市地的选择上,A股和港股各有侧重。业内人士称这可能与企业抵御风险和谋求发展的战略有关,此外随着防控政策的不断优化,对餐饮业来说也是一个利好。

根据方正证券的研究,2021年我国餐饮行业恢复至疫情前水平4.69万亿规模,其中中餐特别是火锅行业是其中最大的细分品类,预计2025年市场规模将达6689亿元。海底捞所属的川式火锅目前在所有火锅品类中占比最高,预计2025年川式火锅将达5579亿元。作为火锅行业龙头,海底捞有望在行业扩容中获益。

不过需要注意的是,以介绍形式上市的海外业务未必能获得很好的流动性,未来还需关注餐饮需求是否能回升。

从市场反应看,公告隔日(12月6日)海底捞上午一度冲击5%涨幅,但全天震荡并未强势上涨。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)