随着数字化转型趋势的持续推进,国内云服务市场蓬勃发展,前景可期。

因数字化应用场景广阔且空间庞大,国内诞生出了许多知名云服务企业,如阿里云、腾讯云、华为云、金蝶国际(00268.HK)和微盟集团(02013.HK)等,行业上演了百家争鸣的局面。

在零售业领域,数字零售SaaS服务商多点数智,得益于连锁超市龙头企业物美集团的扶持,其发展一路高歌猛进,成功趁势而起。

近日,在国内疫情管控持续放宽而提振零售市场之际,多点数智向资本市场发起了冲击。

12月7日,港交所网站显示,多点数智首次在港交所网站递交了招股说明书,拟于港交所主板上市。若成功上市,多点数智将继微盟、金蝶、金山(03888.HK)和明源云(00909.HK)等之后,成为港股SaaS市场又一家细分领域的龙头股。

01 腾讯、金蝶等撑腰,坐上行业头部

按服务类型划分,国内的云服务行业可分为三种,分别是LaaS、PaaS及SaaS。LaaS主要是厂商为企业上云提供最为基础的服务器、机房等基础设施;PaaS则是为开发者搭建的软件开发平台;而SaaS则直接为用户提供软件使用服务。

多点数智属于第三种服务商,为企业用户提供零售云解决方案。

多点数智成立于2015年,次年开始全面数字化技术系统,向零售商提供在线到线下的整合服务。

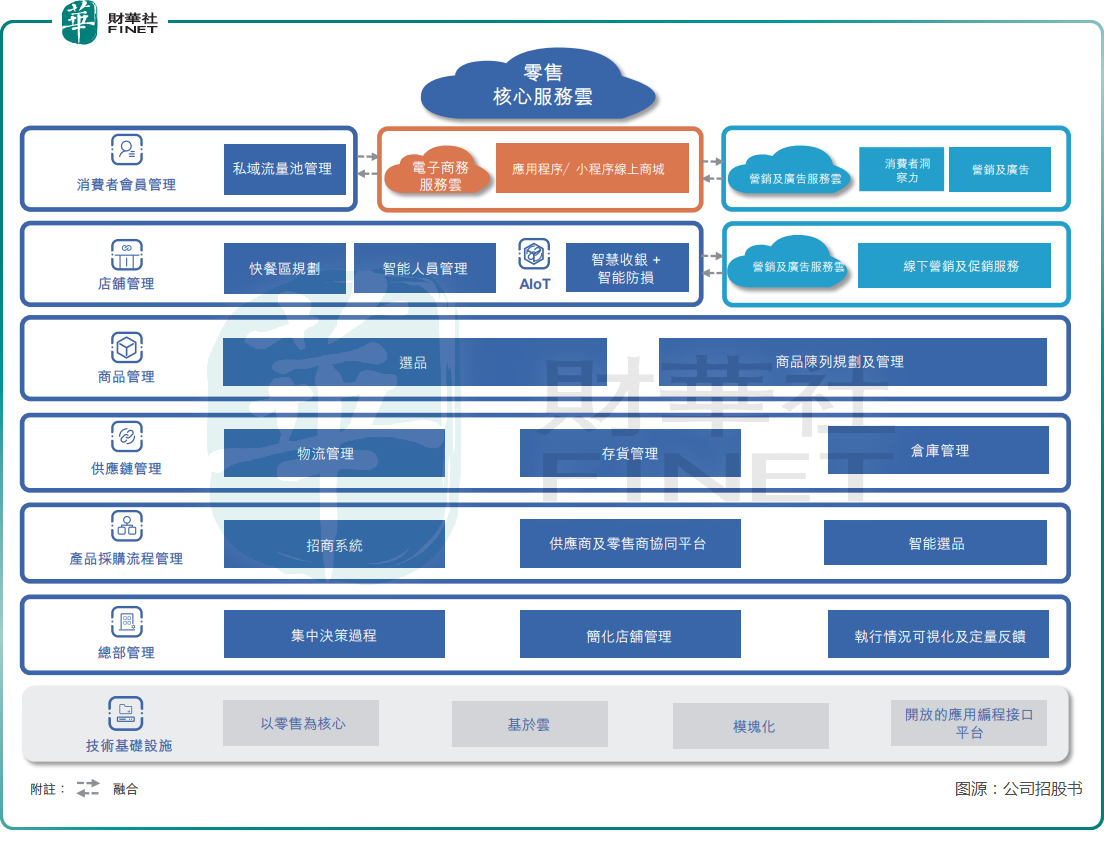

目前,多点数智是我国唯一一家端到端的全渠道零售云解决方案服务商,其端到端零售云连接零售运营的各个方面,从采购管理一直到面向消费者的运营。公司提供的服务包括零售核心服务云、电子商务服务云以及营销及广告服务云,客户类型包括连锁超市、仓储式超市、百货商店、便利店、专业零售商等。

由于入局较早,且有一定的技术优势,多点数智获得了多家知名投资机构的青睐。

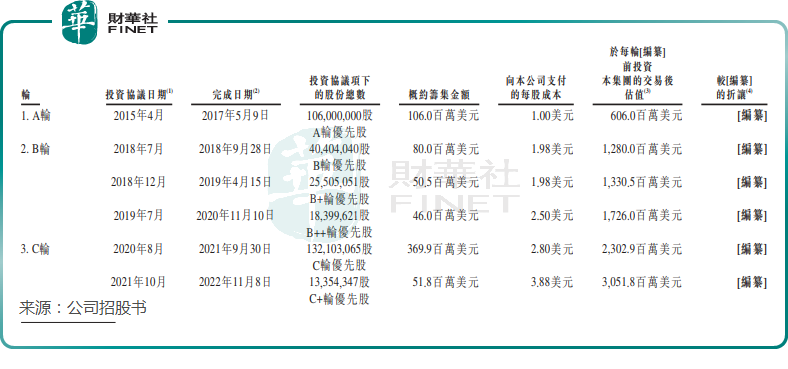

自成立以来,多点数智共获得三轮融资,累计融资额约为7.04亿美元,折合人民币约49亿元。在最后一轮融资完成后(2022年11月),多点数智的估值达30.52亿美元,折合人民币约213亿元。

在这些投资方中,不乏一些重量级机构,其中包括腾讯(00700.HK)、金蝶、兴业银行(601166.SH)、IDG、国有企业结构调整基金、恒安珍宝投资有限公司和信银(香港)投资有限公司等。

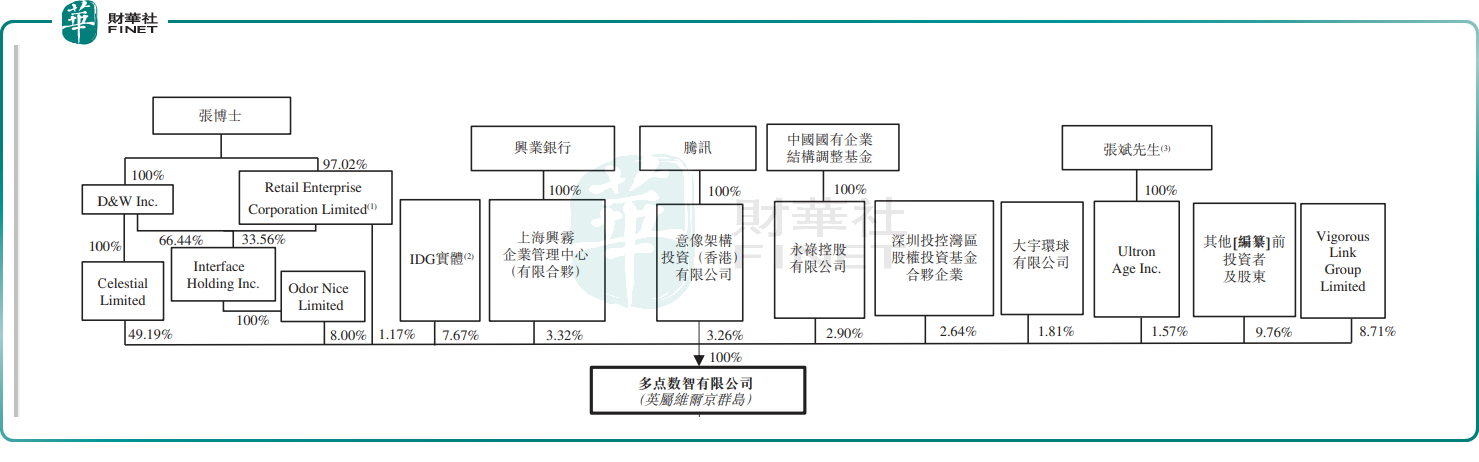

其中,IDG和兴业银行分别是多点数智第二大及第三大股东,分别持股7.67%及3.32%;腾讯为公司第四大股东,持股3.26%。公司第一大股东是其创始人张文中,张文中持有公司58.36%的股权。

背靠多间知名机构,多点数智站上了云零售解决方案行业的头部位置。按商品交易总额计算,多点数智目前是中国及亚洲最大的零售云解决方案数字化零售提供商,2021年的市场份额分别为14.8%及9.0%。

02 烧钱机器

云服务市场不但是竞争激烈的行业,同时也是一门十分烧钱的行业,行业的特点是市场变化和技术变革迅速,新业务模式层出不穷,对行业参与者带来了重重挑战。

因此,高企的研发投入令很多头部云服务企业深陷亏损漩涡,如阿里云历经11年才在2021财年首次实现盈利;腾讯云也亏损不止,今年年初制定了在2022年实现盈亏平衡的目标。

多点数智也逃不过行业发展的规律,近几年患上了“高投低产”的症结。

多点数智十分注重研发,今年9月底研发人员就有约1300名。在2021年,公司的研发投入达6.14亿元(占营收比58.8%),较2019年飙升170.3%,2022前三季公司放缓了研发投入节奏,研发投入占营收比降至41.7%。同时,销售及营销开支亦是一笔大支出,2021年达6.08亿元,占营收比重为58.1%,2022年上半年该比重降至22.1%。

通过持续烧钱,多点数智的营收和运营数据增长亮眼,营收由2019年的2.65亿元增至2021年的10.45亿元,2022年前三季营收同比增长50.25%至11.02亿元。

关键运营数据方面,多点数智的系统处理的商品交易总额(包含零售核心服务云的操作系统以及电商服务云)以及公司客户数量均呈现快速增长态势。

特别是2021年及2022年前三季,多点数智的系统处理的商品交易总额及客户数快速上升。于2022年前三季,系统处理的商品交易总额达1000亿元,同比增长34.23%;客户总数为458个,同比增长142.33%。

漂亮的营收数据及运营数据,并不能掩盖多点数智亏损惨重的事实。

2019年-2021年,公司权益股东应占亏损分别为8.29亿元、10.75亿元及17.51亿元,出现快速扩大趋势;2022年前三季,公司权益股东应占亏损为4.66亿元,同比大幅收窄近70%,主要是由于报告期内公司大幅压缩研发开支以及销售及营销开支所致。

对此,公司在招股书中表示:根据我们于往绩记录期间的财务表现,我们的管理层认为我们正朝着实现盈利的方向迈进。

03 灯塔客户不给力

在SaaS领域有个词汇叫作“灯塔客户”,“灯塔客户”一般指的是这家客户作为某行业头部企业,可起到极佳的宣传推广作用,帮助厂商获取更多的客户群体。

多点数智的灯塔客户,便是自己的“造物主”物美集团。

提到物美集团,我们不得不提一个商界人物——张文中。张文中是一位传奇人物,其曾蒙冤入狱,经历过“创业、冤狱、再出发”的人生历程。

张文中在1994年创办了物美集团,物美集团成立后一路进击,不断扩大商业版图。近10年来,物美集团相继收购了韩国乐天华北地区的全部门店、收购了百安居的中国业务以及麦德龙中国业务的80%股权,并入主了A股上市公司新华百货(600785.SH),还收购了重庆百货(600729.SH)45%股权,如今张文中担任重庆百货的董事长一职。

得益于激进的扩张,物美集团迅速膨胀,成功位列2022中国民营企业500强榜单第162位,2021年营业额高达618.46亿元。

在上世纪90年代,张文中就指出,要通过系统整合和科学规范管理,走一条现代零售发展之路。为此,张文中在2015年主导创立了多点数智,并出任多点数智的董事长。

多点数智从诞生到发展,便是依托物美集团和新华百货等兄弟公司一步步走向台前,这些企业在多点数智的发展历程中留下了浓重的一笔。

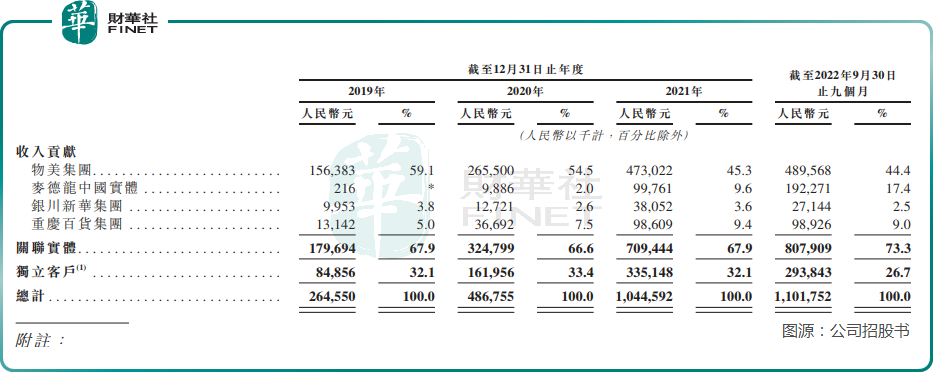

然而,物美集团这位“灯塔客户”,没能带领多点数智开拓出更多的长尾客户和全量客户,导致多点数智患上了严重的“大客户依赖症”。

在2019年-2021年及2022年前三季,多点数智前五大客户产生的收入分别占同期总收入的74.5%、69.8%、70.2%及78.4%,其中最大客户产生的收入分别占同期收入的59.1%、54.5%、45.3%及44.4%。

那这几大客户都有谁?我们不用猜也知道是哪些企业了。

物美集团、麦德龙中国、银川新华和重庆百货,这四家企业组成的关联实体是多点数智的重量级客户群体。2022年前三季度,这四家关联实体产生的收入比重就超过了73%,来自独立客户的收入比重仅为26.7%。

由此看出,除了物美集团和其他兄弟企业,多点数智的外拓能力并不值得称赞。对于身处激烈竞争市场中的SaaS企业,能拥有覆盖多个市场的客户群体是至关重要的,这不但能降低企业“依赖症”的风险,还能在其他市场挖掘到更多的商机。

因此,要在中国SaaS市场展翅高翔,多点数智要摆脱从关联公司进行输血的依赖症,同时还要有造血能力,才能在市场中立于不败之地。

多点数智也意识到了这点,在招股书中,公司表示要扩展至新的零售业态、拓宽公司的销售网络及与零售价值链中的更多参与者合作,以增加客户接触点及销售机会。

公司还计划进一步加强本地化营销工作及技术能力,以进一步进行全球扩张。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)