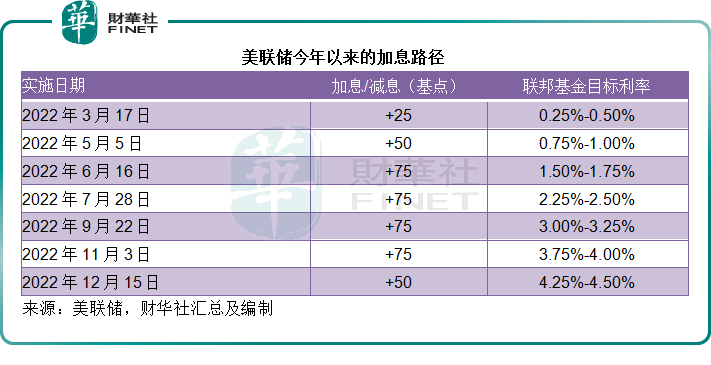

美联储于2022年12月14日将联邦基金利率上调50个基点,至4.25%-4.50%,符合市场预期,也是今年的最后一次加息。

加上这次加息在内,美联储今年以来已累计加息4.25个百分点,并会继续缩减资产负债表规模。

预期中的利率决议并非圣诞礼物

尽管美联储这次加息50个基点,对比于之前四次加息75个基点,这次的加息幅度有所缩小,符合预期。

不过,市场担心的是加息周期过长和最终利率过高。

美联储主席鲍威尔在声明中表示,明年末联邦基金利率的预测中位值将达到5.1%,较9月时预测的4.6%高出0.5个百分点。

当然,这未必是真正会到达的水平,期间有可能向上或向下修正,但此时却给足了市场看淡的理由,因为在议息前夕,华尔街三大指数已经累积了一定的涨幅,在今年的利率走向尘埃落定之时,资金也开始转向其他资产。

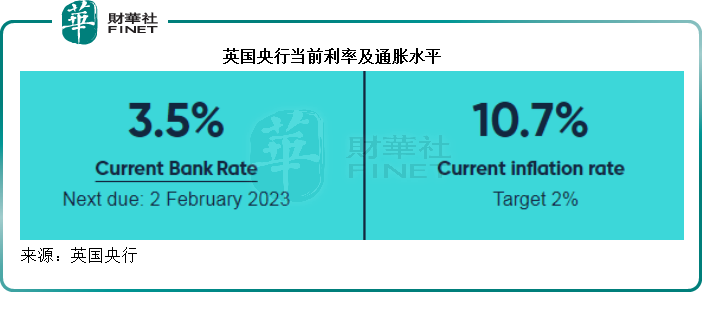

在美联储宣布加息50个基点后的第二个交易日,英国央行也宣布加息50个基点,至3.5%,以抵御当前高达10.7%的通胀。

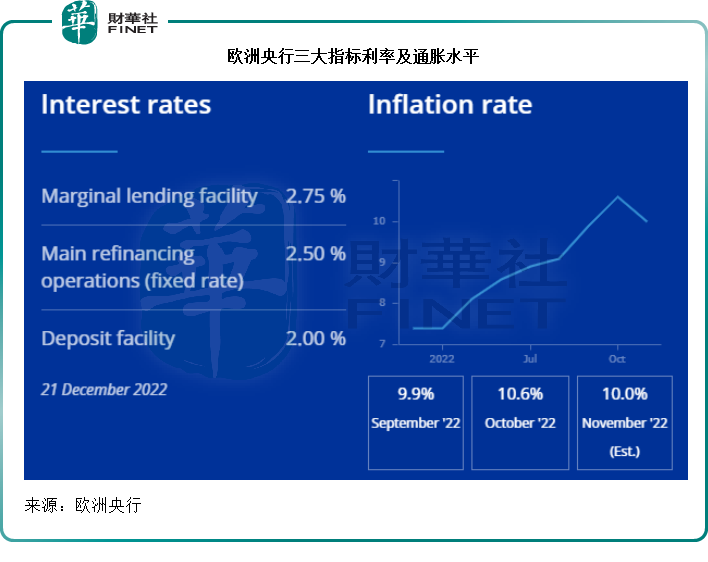

同样,欧洲央行宣布加息50个基点,以压抑仍为双位数的通胀水平,见下图。

欧美加息带来哪些短期影响?

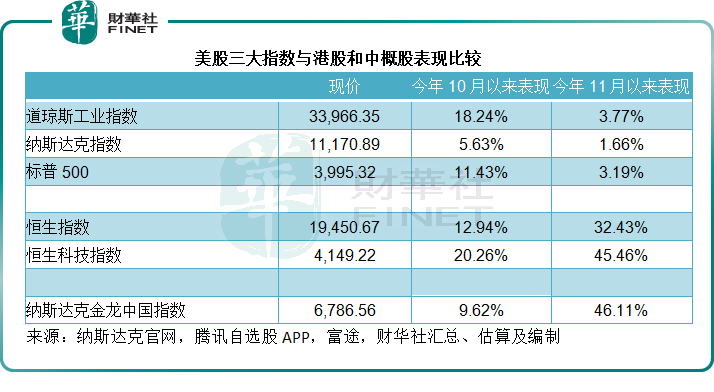

公布议息结果后第二个交易日,美股三大指数继续大跌。见下表,最近几个交易日的大跌已经让美股三大指数10月以来的涨幅蒸发掉不少。

与此同时,由于加息,美元汇价走强。

虽然这次美联储与英国央行和欧洲央行的加息幅度一致,但是从以上的指标利率可以看出,美国的短期利率仍远高于英国和欧洲,例如美国联邦基金利率要比英国利率高75个基点以上,比欧洲指标利率高出150个基点以上,这一利差有利于美元汇价。

见下图,在宣布加息后,美元指数曾一度拉升至104.88,现报104.36,随后稍微回落。

从近十年的曲线图来看,美元指数仍处于一个相当高的水平,反映了美元的强势,见下图。

欧美加息的主要目的是要压抑过高的通胀,以将通胀降低至2%的目标水平,但是加息的副作用是增加资金成本,最受影响的将是一些财务状况不大理想的资产债券:由于资金成本上升,在市场利率的挤压下,它们的吸引力大幅下降,而资金的流走将令债券价格持续走低,进一步加大了沽售压力。

在这样的骨牌效应下,债权人对债务人的施压,或使得债券降级潮的来临,迸发悲观情绪。

举一个简单的例子,在之前欧美利率基本处于0%的时候,信用风险较高的债券利率或有3%甚至4%的信用利差,以弥补债权人所承受的风险。

现在市场利率随加息上升,这些高风险债券的利率已经变得不再理想,资金流出这些债券,宁愿买入无信用风险的国债,赚取4%以上的利息,没必要冒险留在信用债市场。这时,高风险债券承受的压力最大,因为它们与新发行的高评级债券收益率之间的差额已显著收缩甚至转向。

这些高风险债券的标的资产往往是质量较差的,才需要发高息债来融资,现在它们的融资通道没那么顺畅——资金变得紧缺,其展期和再融资成本增加,爆雷风险上升,引发它们背后的资产财务状况恶化,而风险会迅速蔓延至整个经济体系。

黑石集团的挤兑风波就是一个例子。

欧美加息将带来哪些长期影响?

所以,在利率高企的环境下,财务状况不理想(尤其杠杆较高)、融资渠道不通畅的资产和企业将首先受挫。

除此以外,从上图可见,较高的利率差造就了美元对其他主要货币汇价的持续强势,这令出口的美国货吸引力下降。

另一方面,加息对于压抑通胀的作用需要时间见效,在一段时间内,将会见到高利率与高通胀共行。一方面高利率降低了消费意愿,另一方面高通胀削弱了消费能力,在这两大力量的作用下,欧美货自身成本高企,加上汇价带来的附加值,欧美的出口产品吸引力下降,对企业的营收带来了实质性的负面影响。

在刚刚结束的9月财季,苹果(AAPL.US)、微软(MSFT.US)、沃尔玛(WTM.US)等,无不感受到强美元带来的压力,而且纷纷预期12月财季的负面影响将更大。

总括而言,加息的长期影响将逐渐体现在这些企业未来几个财季的业绩中。考虑到在无限流动性金融周期中这些企业所带来的高基数,它们未来几个季增速放缓的影响力将变得更加显眼,从而影响到整个经济大盘的增长放缓。

既然欧美经济将出现放缓,那么资金会流向哪里?

短期来看,在加息未见顶、市场仍存在不确定性时,有洞察力的资金会在美元国债(尤其新发债券)或信用风险较低甚至为零的新发债券处规避风险,因为这可以为它们带来无风险利息收益。

但是长远而言,这些资金要逐利,将流向增长潜力更大的资产,尤其是经济活力更强的新兴经济体。

对东方市场的启示

股市的表现其实已经提示了许多信息。

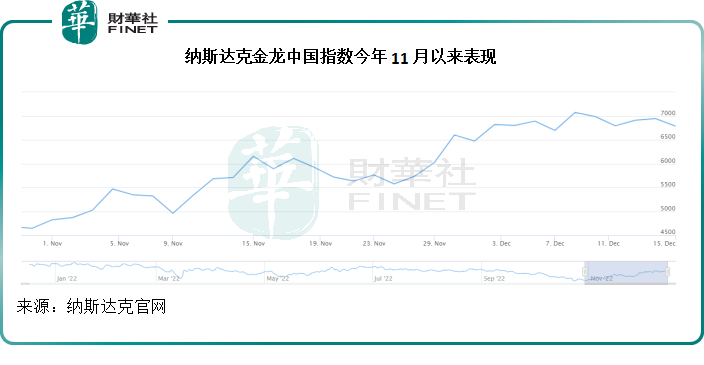

从上文的图表可见,美股三大指数11月以来表现明显落后,累计涨幅只有个位数,尚不超过4%,而港股的大盘指数恒生指数则大涨32.43%,恒生科技指数更大涨45.46%,而反映美国上市中概股表现的纳斯达克金龙中国指数大涨46.11%,显示国际资金对于中国资产的兴趣。

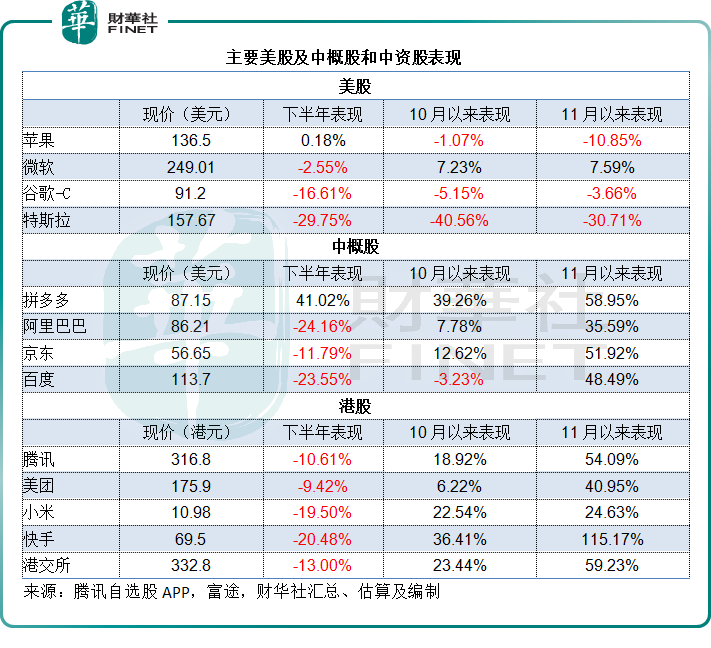

见下表,苹果、微软、谷歌、特斯拉(TSLA.US)今年11月以来整体表现明显落后,特斯拉更续跌30.71%。

反观中概股,拼多多(PDD.US)和京东(JD.US)同期则累涨58.95%和51.92%,阿里巴巴(BABA.US)则上涨35.59%,百度亦涨48.49%;港股上市的中资股更为出色,腾讯(00700.HK)11月以来累涨54.09%,被腾讯宣布减持的美团(03690.HK)上涨40.95%,快手(01024.HK)更大涨115.17%,港交所(00388.HK)累涨59.23%,见下表。

中国资产受到追捧,最主要的原因是之前受到不确定性阴霾的压力,它们的价格持续受压,而随着最近明朗化,利好消息接踵而来,资金自然也闻风而动。

中美审计监管进展利好中概股:美国公众公司会计监督委员会(PCAOB)发布报告,确认2022年度可以对中国内地和香港会计师事务所完成检查,这消除了大约200家中概股可能被迫退市的风险,大大提振了市场对于在美上市中概股的信心,有利于这些优秀企业的真实价值体现。

中国优化防疫限制将带动经济反弹:中国优化防疫限制之后,社会经济有望恢复常态。随着开工数量回升,供应链恢复,消费和需求也将得到提振,这将有利于后续经济反弹。

释放资金与扩内需将有利于推动产业结构优化:我国央行于本月初降低金融机构存款准备金率0.25个百分点,或释放长期资金约5000亿元人民币,有望降低企业综合融资成本和个人消费信贷成本,巩固经济回稳向上基础。

在此基础上,近日再重磅发布《扩大内需战略规划纲要(2022-2035年)》和扩大内需战略实施方案,将为未来经济的发展指明道路。

纲要从生产、分配、流通、消费、投资再生产的扩大内需全链条,就全面促进消费、优化投资结构、推动城乡区域协调发展、提高供给质量、健全现代市场和流通体系、深化改革开放、扎实推动共同富裕、提升安全保障能力等八个方面作出部署。

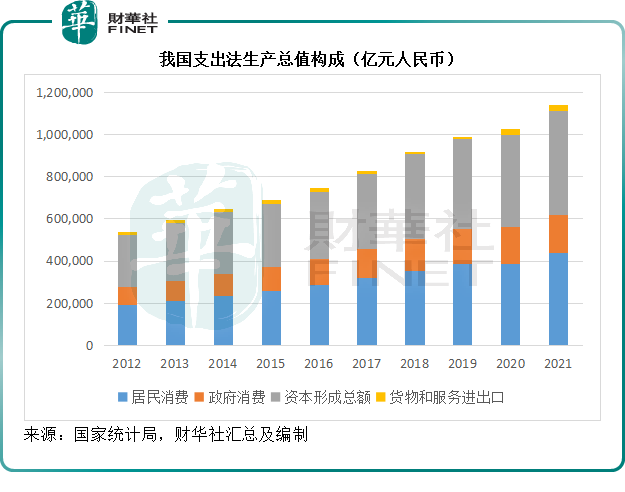

从国家统计局的数据来看,按支出法来看生产总值,最终消费占GDP的比重在54%以上,2021年的数值为54.5%,其中居民消费的占比只有38.5%(2021年数据),其余为政府消费,见下图。

其中2021年城镇居民消费额为34.51万亿元人民币,同比增长13.5%,占GDP的30.3%;农村居民消费为9.38万亿元人民币,同比增长12.8%,占GDP的8.2%,显示出韧性。

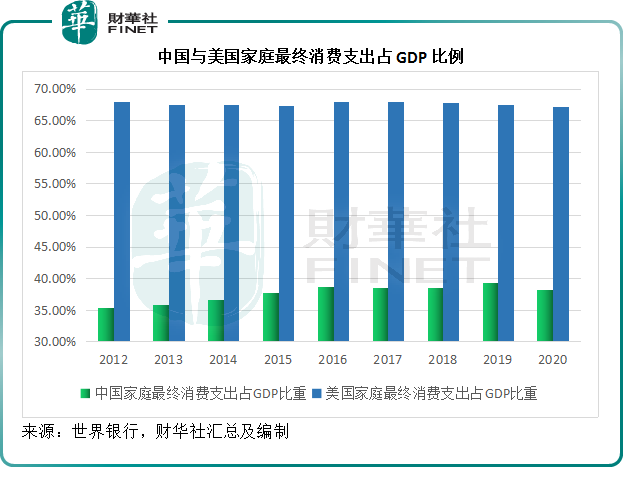

世界银行的数据显示,我国家庭最终消费支出占GDP的比例虽然达到38.20%(2020年数据)的水平,仍显著低于发达国家水平,例如美国的比例达到67.23%,见下图。

而中国国内的存款占GDP比重却远高于美国水平,见下图,2020年中国国内存款占GDP比重高达44.67%,美国只有18.04%。

这反映中国家庭的消费支出仍有很大的可释放空间。在有利政策的支持下,扩大内需将起到推动经济整体大局增长,纵深发展产业链和优化产业结构的重要意义,有利于整体经济的高质量、可持续健康发展,从而大大提升得益于这些经济活力的上市企业在国际投资者眼中的吸引力。

结论

欧美加息和收紧货币政策,令全球资金环境变得紧绌。国际资金对于投资标的的回报要求将变得更高,在挑选这些标的时,国际投资者也变得更挑剔。

在不利的大环境下,我国适时推出稳经济、扩内需的政策,为未来发展方向指明道路,也提供了更有利的发展条件——通过基建设施的投入、从生产到投资再生产全链条的发展部署,让企业无后顾之忧。

另一方面,随着防疫措施的优化,经济开放的扩大,将有利于出口与引入外资,内需与出口的双引擎推动,更进一步加快了整体经济的增长。

得益于这些措施的上市企业,因为之前受到不确定因素影响而估值偏低。这时随着局面明朗化,不确定因素消除,它们的真实价值将得到体现,或恰好为苦于寻找投资标的的国际资金带来指引。

可以预见,随着欧美加息的深化,加息影响逐步反映在其经济表现中,新兴市场,尤其中国将吸引投资资金的注意力,资金或将往东流。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)