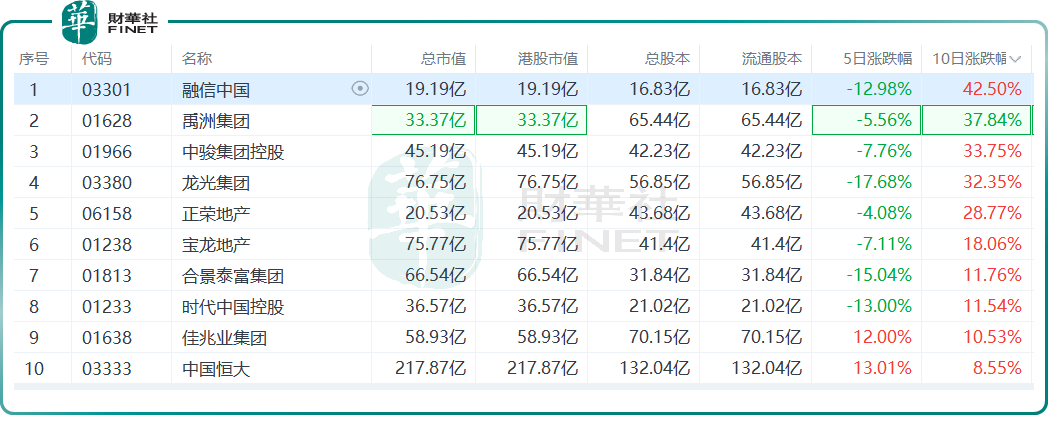

12月以来,港股房地产板块继续强势拉涨。近10个交易日内,融信中国(03301.HK)已累计涨幅超40%;禹州集团(01628.HK)累计涨幅超37%,中骏集团控股(01966.HK)、龙光集团(03380.HK)等均累计涨幅超30%。

消息面上,12月16日,万科在深圳召开2022年第一次临时股东大会。会议中,万科董事会主席郁亮称:“这几个月下来,微光在逐步变成曙光。此前还提出一个看法,市场恢复是一个缓慢而温和的过程,现在来看,温和的程度比我们预期的还要更温和一点。”

众所周知,11月以来,地产行业政策面都在逐步向好,尤其是在融资领域,相关利好政策更是密集出台,央行、银保监会、证监会陆续从债券、信贷、股权三方面出台支持房企融资的政策,俗称“三支箭”。

11月8日,交易商协会发文扩大“第二支箭”,紧接着多家房企宣布储架式发行;11月14日银保监会、住建部、人民银行共同发布《关于商业银行出具保函置换预售监管资金有关工作的通知》;11月23日央行银保监会发文房地产政策16条,随后多家银行宣布和房企达成授信合作协议;11月28日证监会发文放松房企股权融资政策。

与此同时,今年下半年以来,已有青岛、济南、苏州、天津、成都、西安、南京、南通、厦门、佛山等多个二线城市调整了限购政策。

从11宏观数据看,多种迹象表明一系列推动楼市平稳健康发展的政策正逐步显现效果。国家统计局数据显示,11月,一线城市商品住宅销售价格同比涨幅回落、二三线城市同比降势趋缓。值得一提的是,当月,70大中城市中有16城新建商品住宅价格环比上涨,较10月增加6城,扭转了连续5个月减少的势头。

在二级市场上,在各大政策加持下,沉寂近一年的内房股板块迎来一波“涨势行情”,自11月迄今累计涨幅已超60 %。相关个股亦轮番大涨,期内,时代中国控股(01233.HK)反弹超255%;宝龙地产(01238.HK)股价亦涨幅近180%;反弹幅度较大的还有龙湖集团(00960.HK)、中骏集团控股(01966.HK),其累计涨幅均超为164%。

对此,多机构表示,近期房地产政策综合发力,正逐渐扭转市场悲观预期,促进行业有序探底回稳。

广发证券在研报中指出,近一个月以来,供给端及需求端的支持政策力度显著提升,引导行业寻找新的发展模式,预计2023年行业政策将会有较好的持续性。

展望后市,中信建投称,当前居民购房能力和购房意愿普遍处于低位,但需求仍在。该行认为需求会延后但不会消失,随着疫情防控进入新阶段,销售有望在2023年四季度实现单月同比转正。

平安证券则建议积极把握地产产业链行情。该行表示政策风向正在加速转变,需求端政策宽松可期,建议积极把握地产产业链行情,短期建议关注政策弹性大的超跌房企等。

尾语:

总而言之,随着疫情封控的全面放开,及楼市不断迎来政策利好,内房股板块迎来久违的“暴涨”行情,也为二级市场地产板块估值的提升带来基本面的支持。在经济复苏这一前提下,后续政策力度值得进一步期待。

值得一提的是,地产行业是国民经济的支柱产业,同时地产股也是“港股100强”活动主榜单与子榜单的常客。据悉,“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

过去九届“港股100强”活动中,龙湖集团(00960.HK)、雅居乐集团(03383.HK)、融信中国(03301.HK)、碧桂园(02007.HK)、龙光集团(03380.HK)、宝龙地产(01238.HK)、华润置地(01109.HK)、越秀地产(00123.HK)、中国海外发展(00688.HK)、时代中国控股(01233.HK)、保利置业集团(00119.HK)、瑞安房地产(00272.HK)、中国海外宏洋集团(00081.HK)、万科企业(02202.HK)、中骏集团控股(01966.HK)都曾多次入选该活动主榜单或子榜单。

据悉,第十届“港股100强”活动将于2023年2月24日举行。届时,龙湖集团(00960.HK)、碧桂园(02007.HK)、龙光集团(03380.HK)等为代表的地产股能否再凭借自身硬实力再度挺进第十届“港股100强”呢,敬请关注!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)