地产2022年很“惨”,这已经成为一个共识,那么在2023年,地产行业可能会如何变动?哪些企业或有潜力?

地产行业政策暖风频吹,机构看好声音频频

近段时间,包括佛山、武汉、南京、郑州在内的多座房地产热点城市,相继出台了市场需求端的松绑政策,掀起新一轮救市大潮。华通证券分析指出,区域范围内的取消限购政策会在短期内释放一波购房需求,促进楼市的成交。

2022年以来,官方多次强调“保交楼、稳民生”,这已经成为当前稳定房地产市场的关键内容。7月28日高层重磅会议提出“因城施策用足用好工具箱,……压实地方政府责任,保交楼、稳民生”;而在近期的重磅会议上,对地产的措辞也有积极的一面。

近日中财办有关负责人指出,“去年下半年以来,我国房地产市场明显走弱,近几个月来出现加速下滑,成为影响经济运行中一个重大风险因素。下一步要立足我国巨大需求空间支撑,持续优化需求侧管理,加大对刚需和改善性住房需求的金融支持力度。”

近期的重要会议更是指出,“2022年已出台的政策要持续抓好,2023年还将出台新举措,侧重研究解决改善房企资产负债状况等。”西南证券指出,会议通稿中关于“支持刚性和改善型住房需求”等表述说明对房地产市场复苏政策支持将继续接力,后续有望出台销售相关刺激政策。

自11月以来,政策对房地产行业影响力最重的,“三支箭”政策接连发力,为纾困房企融资问题进行了妥善的安排,被市场解读为对房地产行业的重磅利好。而从地方政策的推进来看,对楼市的利好政策在今年也是发布的十分频繁。

据中指研究院统计,今年1至11月,已有超300个城市和地区出台楼市利好政策近千条,达到近年来的峰值。值得注意的是,在本轮限购政策优化的过程中,新一线、强二线城市成为了“主阵地”。但在政策尺度方面,“房住不炒”仍是政策底线,各方都需保持合理预期。

在一系列政策呵护下,地产行业似乎已有回暖迹象。据东方证券统计,第50周29大城市新房销售为2.6万套,较上周上升7.8%,按城市规模具体来看:一线城市新房、二手房交易较上周分别上升7.8%、下降7.5%;二线城市新房、二手房交易较上周分别上升8.1%、上升4.9%。

展望未来,中原证券认为,“保交楼”逐步成为政策底线,从未来潜在增量来看,根据该机构的测算,未来十年我国新增住房需求合计仍有12.2亿平/年,其中由城镇化和住房改善所带来的主动新增住房需求为9.3亿平/年,由城市更新带来的被动新增住房需求为2.9亿平/年。高人口规模叠加改善空间支持,东部、大湾区主动新增住房需求相对更有支撑。

哪些企业或有潜力?

在政策暖风频吹,机构预判2023年行业或回暖的情况下,该如何把握地产行业的投资机会?按上市地点来看,地产企业有不少都在港交所上市,被称作“内房股”。

中金公司在近期研报中认为,港股仍处于相对低位。该机构复盘了典型的历史底部特征发现,2016-2017年,盈利驱动的指数级别修复就是由地产主导。

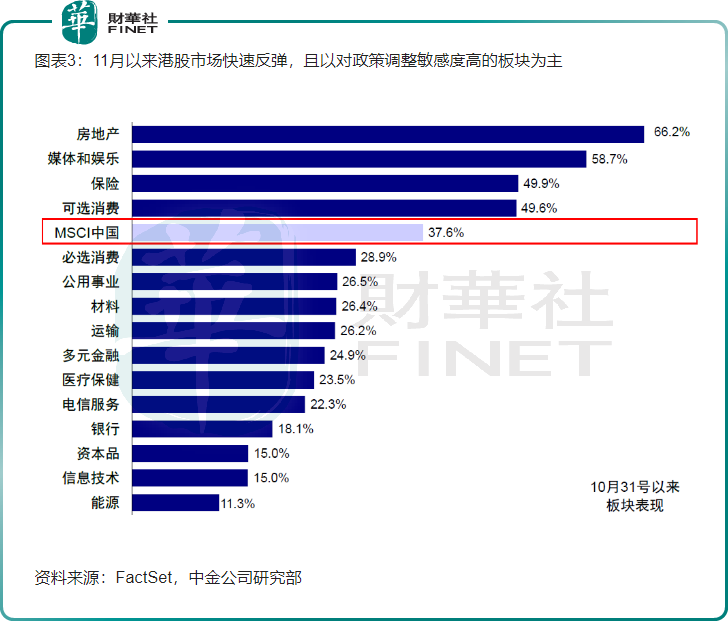

地产作为国民经济支柱产业之一,重要性不言而喻,市场已对政策风向有所反馈。自11月以来,港股市场快速反弹,房地产行业作为对政策敏感度高的板块之一,当月涨幅排名第一,若以MSCI中国的当月涨幅标准看,港股房地产板块11月涨幅超MSCI中国的1倍。

具体到各房企表现上,哪些企业或有潜力呢?我们用销售数据对比下。

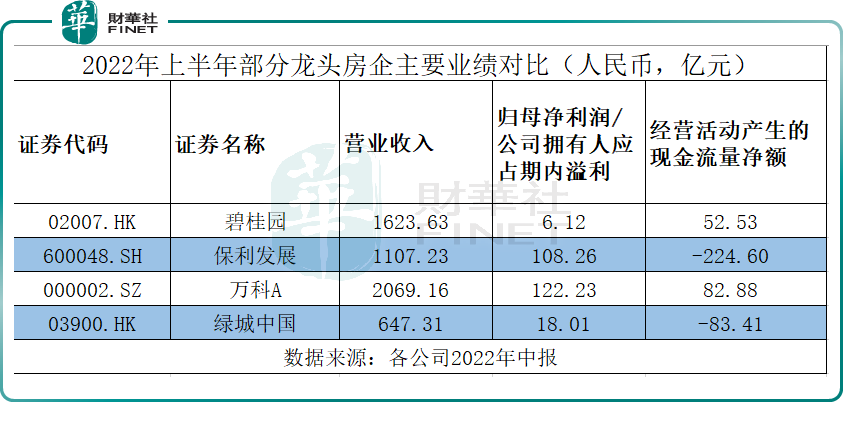

根据中指研究院近期公布的2022年1-11月中国房地产企业销售业绩排行榜,从销售额和销售面积两个维度看,各取前20名如下。碧桂园(02007.HK)取得了“双料冠军”,在今年前11个月,碧桂园无论是销售额还是销售面积都排名第一。此外在上述两个指标排名上,前四名都较为一致,或能说明这4家房企的潜力。第二-四名分别是:保利发展(600048.SH)、万科(000002.SZ)、绿城中国(03900.HK)。从第五名开始有所分化,但也都是耳熟能详的公司,比如融创中国(01918.HK)、华润置地(01109.HK),都榜上有名。

几家典型龙头企业的业绩对比

对比上述几家龙头企业的业绩表现看,鉴于部分港股企业目前尚未公布三季报,下文均以2022年半年报数据作为衡量比较标准。

1、碧桂园

碧桂园是国内最大的城镇化住宅开发商之一,2022年8月,碧桂园位列《财富》“世界五百强”榜单第138位。中报显示,2022年上半年,公司已有1070批次共计25万套房屋如期交付,165个项目实现了“交付即交证”,以实际行动履行企业的社会责任、予行业以信心。2022年上半年,碧桂园实现收入约1623.6亿元,净利润约19.1亿元。

在中报的业务展望中,碧桂园对地产行业的未来充满信心。其表示,“本集团坚信,行业终会逐步回归良性循环。中国的新型城镇化进程还有很长的路要走,追求美好生活的人们永远在路上,地产市场永远存在。本集团仍将始终用心,努力做正确的事,持续提升自身的全周期综合竞争力,穿越周期。”

2、保利发展

保利发展是房地产行业的龙头企业,主营业务为房地产开发与销售,并以此为基础构建成涵盖物业服务、全域化管理、销售代理、商业管理、不动产金融等在内的多元产业体系,综合实力连续多年稳居行业前五,央企第一。2022年,保利发展位居《福布斯》世界排名第190位,荣获行业领导品牌TOP3。

2022年上半年,公司实现签约金额2102.21亿元,核心城市贡献度提升,38个核心城市销售贡献为79%,同比提升2个百分点。公司在22个城市销售排名第一,46个城市排名前三。上半年保利发展的业绩保持平稳,公司实现营业总收入1107.63亿元,同比增长23.10%;实现净利润149.24亿元,同比增长1.60%;归母净利润108.26亿元,同比增长5.11%。

3、万科

万科的行业地位众所周知,经过三十余年的发展,万科已成为国内领先的城乡建设与生活服务商,2016年公司首次跻身《财富》“世界500强”,位列榜单第356位,2017年、2018年、2019年、2020年、2021年和2022年接连上榜,分别位列榜单第307位、第332位、第254位、第208位、第160位和第178位。

2022年上半年,万科实现营业收入2069.2亿元,同比增长23.8%;实现归属于上市公司股东的净利润122.23亿元,同比增长10.64%。

进入12月,万科时隔15年拟开启增发,公司大股东深圳地铁向董事会提交了一份议案,将增发股份,该议案在12月20日公告董事会已审议通过。万科上一次增发还要追溯到2007年。

招商证券点评,第一大股东深铁集团提请股东大会授权董事会发行股份,一方面体现出股东对公司稳健发展的认可和支持,另一方面表现出公司对“第三支箭”的积极响应,或增厚股东权益,释放负债空间,在行业政策反转及基本面底部位置,将有助于公司扩表,提升市占率,更快受益于中长期竞争格局改善逻辑。

4、绿城中国

2022年上半年,绿城集团(包括绿城中国控股有限公司及其附属公司连同其合营企业及联营公司)的销售排名提升至全国第五。累计取得总合同销售面积约539万平方米,总合同销售金额1128亿元。

2022年中报显示,从城市分布看,集团聚焦高能级核心城市,其中一二线城市的新增货值占比高达90%,主要集中在北京、杭州、宁波等重点城市;从区域分布看,集团聚焦长三角和京津冀地区,其新增货值占比分别为73%和24%,重点巩固本集团在浙江和北京的市场地位。

2022年上半年,绿城中国取得收入647.31亿元,较2021年同期的361.35亿元增加285.96亿元,同比大增79.1%;实现净利润48.60亿元,较2021年同期的39.10亿元上升24.3%,公司股东应占利润18.01亿元,较2021年同期的24.18亿元下降25.5%。

上述公司2022年上半年主要业绩数据对比如下表。

从这几家典型龙头企业业绩表现来看,近年来受新冠肺炎疫情和宏观环境影响,各家企业经营业绩都受到或多或少的影响,但是头部房企凭借强劲的综合实力及丰富的土储,都具备了穿越周期的能力,稳住了地产开发的基本盘。

拥有穿越周期能力的企业,自然具备冲击“港股100强”的实力。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

第十届“港股100强”活动即将于2023年2月24日举行,同时会揭晓第十届“港股100强”主榜单和子榜单入榜企业。届时,包括碧桂园、绿城中国、万科等在港上市的地产龙头企业,哪家企业将代表港股房地产板块入选第十届“港股100强”,非常值得期待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)