火锅赛道的首富——张勇又收获了第三家上市公司,而且这家公司是老外吃起来的上市公司。

12月30日,赶在2022年最后一个交易日,特海国际(09658.HK)在港股上市了。

特海国际此次上市的发行价为7港元,上市当天,特海国际股价快速飙升,盘中一度涨超100%,最高点达14.5港元。截至收盘,特海国际收涨42%,总市值为61.56亿港元,当天成交金额达2.27亿港元。

根据Wind数据统计,在目前港股餐饮板块近30只个股中,特海国际的市值排进了第7名,仅次于大家乐集团(00341.HK),高于大快活集团(00052.HK)及味千中国(00538.HK)等股的市值。

老外也爱火锅,国际版海底捞逆势拓店

特海国际是国际版的海底捞(06862.HK),其由海底捞海外业务分拆而来,主要在海外市场提供海底捞火锅服务。

目前,特海国际由海底捞持股90%,其余10%由股权激励平台持有。

海底捞在2012年开始进军海外,在新加坡开设了首家海外餐厅。此次尝试的成功,证明了老外也喜欢上了中国的火锅,海底捞此后在美国、韩国、日本、加拿大、英国和泰国等共11个国家开设了更多门店。

截至目前,特海国际在四大洲的11个国家开设了110家餐厅,这使特海国际成为国际市场第三大中式餐饮品牌。而前两大中式餐饮品牌均是在美国成立,且是提供西化中式餐饮的连锁餐厅品牌。因此,海底捞是国际市场上最大的源自中国的中式餐饮品牌。

特海国际在国际市场一路拓店,证明了海外餐饮市场也有火锅的一席之地。在2019年底,特海国际只有38间餐厅,但此后特海国际在疫情冲击下持续扩张,不到三年时间净增加超过70间餐厅。

另外,特海国际餐厅的生意在海外并不赖,总客流量持续增长,翻台率自2021年以来改善显著。

今年前10月,特海国际的客流量合共约为1740万人次,而整体翻台率为每天3.2次,均创下了2020年以来最好水平。

事实上,能走出国门的中式餐饮企业并没那么容易,成功拓展至国际的中式餐饮品牌寥寥可数。在2021年,在国际市场上拥有超过10家餐厅的中式餐饮品牌和覆盖两个或以上国家的中式餐饮品牌分别仅占国际市场约13.0%和不足5%。

而火锅是少有的能走出国门的中式餐饮,除了海底捞以外,火锅赛道的小肥羊、小龙坎以及呷哺呷哺(00520.HK)也纷纷进军海外市场,并取得了不错的成绩。国内头部火锅品牌在标准化、供应链、食品安全等方面非常成熟,因此具备了出征国际餐饮市场的条件,海底捞在这些方面实力较强。

三年半亏近3亿美元,扭亏难不难?

得益于在海外市场不断攻城略地,特海国际近年来的营收规模不断提升。

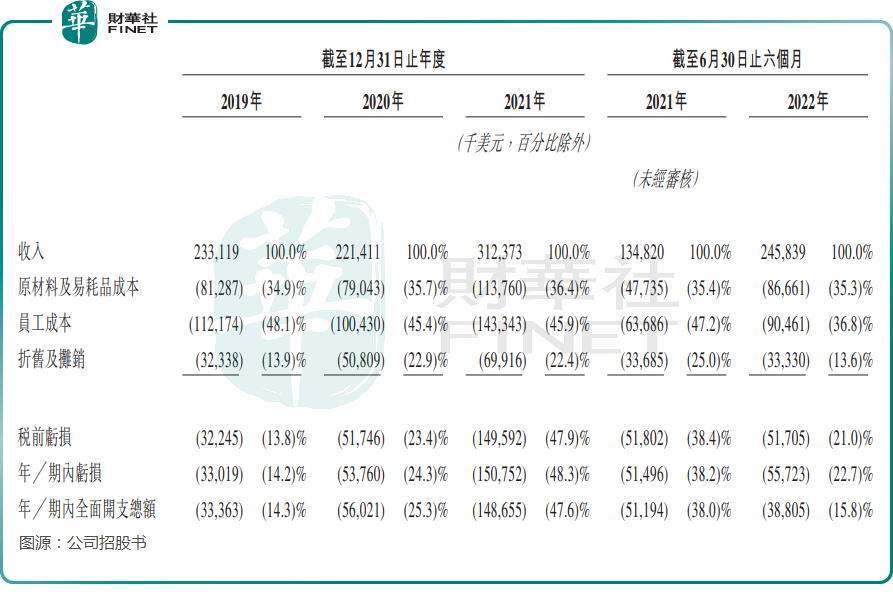

2019年-2021年,特海国际分别实现营收2.33亿美元、2.21亿美元及3.12亿美元;2022年上半年,在海外多国与新冠“共存”带动餐饮市场复苏的背景下,特海国际营收达2.46亿美元,同比大幅增长82.35%。

但因受新冠疫情冲击,以及公司快速扩张导致各项成本攀升,特海国际陷入了“生意越大,亏得越多”的漩涡中。2019年以来,特海国际每年均产生了亏损,3年半时间亏损累计达2.93亿美元。

特海国际在招股书中表示,由于公司业务在2022年方开始自新冠肺炎疫情中复苏,预计2022年度将继续录得亏损。

但特海国际对未来能实现盈利充满了信心,其表示将通过持续收益增长及改善成本效益,进一步改善财务表现以达至净盈利能力。为了实现盈利,特海国际将改善餐厅层面表现、控制开设新餐厅的速度,以及控制成本。

快速扩张是特海国际亏损持续扩大的重要因素。于往季记录期,特海国际共开设了82家新餐厅,占公司2022年上半年运营餐厅的比重高达79.6%,且仅有20家(约19%)截至2022年10月实现现金收回投资。

如此多的新餐厅,特海国际需要时间来实现盈亏平衡及收回投资。

控制成本方面,餐饮品牌要控制成本并不是易事,原料成本、人力成本及租金成本,是压在餐饮企业面前的三座大山。海底捞关闭了数百间门店,为的就是降低运营成本压力,但为了维持业内引以为傲的服务质量,海底捞的员工成本反而增加了。而特海国际2021年的员工成本占收入比重达到了45.9%,显著高于海底捞的员工成本比重。

目前,海底捞在降低人工成本上下了不少苦心,如采用“机器人换人”来降低成本,且研发IKMS 智慧总厨大脑,实时监控、管理,维护整个无人后台的运行,从点单到配菜到上桌,实现后厨自动化生产,据说可以节约后厨近37%的人力成本。

未来,海底捞的这些成本管控措施,可能会应用到海外餐厅上来。

目前,海外消费市场在疫情防控放宽的背景下正走向复苏,若特海国际能保持良性扩张,权衡好餐厅规模扩张和现有餐厅盈利能力,同时加大控制成本的力度,未来还是有机会实现盈亏平衡,甚至是盈利的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)