1月6日,港股移卡(09923.HK)表现出彩,盘中冲高大涨超28%,一举突破29港元。截至收盘,该股涨22.39%,报28.15港元,总市值125.7亿港元。

其实,移卡股价的靓丽表现并不仅仅是在今日,而是延续了去年年底以来的强势行情。据富途牛牛数据显示,12月21日以来的近10个交易日内,该股累计涨幅便高达47.07%;若再拉长时间轴看,去年8月底至今,该股股价已翻倍。

究其根源,移卡股价的强势大涨与数字人民币行业利好脱不了关系。

消息上,日前中国人民银行工作会议强调,有序推进数字人民币试点,持续提升国库业务信息化水平。

作为一家基于支付的领先科技平台,移卡顺势成了投资者眼中的“香饽饽”。

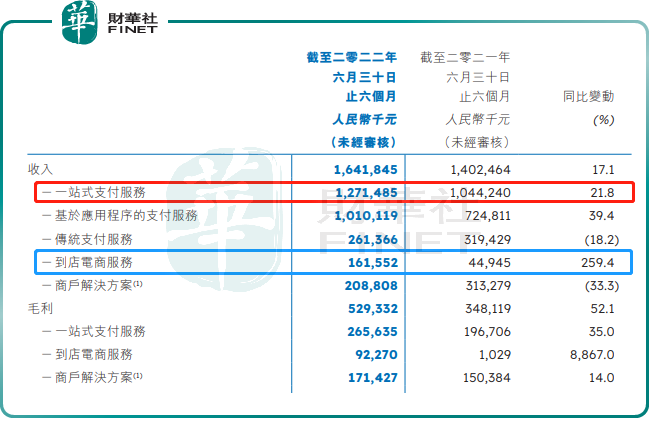

资料显示,移卡成立于2011年,2020年6月登陆港交所上市。从业务构成看,支付乃商贸的核心,亦为公司技术的根基。

截至2022年上半年,移卡该业务分布于国内300多个城市,销售网络覆盖全国,拥有近1.6万家渠道合作伙伴,并在其开放的API云支付平台中增添近1000家合作伙伴至3000多家,与近100家商业银行展开合作。

表现在收入端,期内一站式支付服务业务为公司贡献超7成营收,实现收入达12.71亿元(人民币,下同),同比增长21.8%。

另值得一提的是,到店电商服务业务打通C端,为公司打造了全新增长曲线。期内该业务实现收入1.62亿元,同比大增259.4%。

来到2022年三季度,上述两项业务亦持续发力,为公司业绩增长贡献力量。

第三季度经营数据显示,支付业务方面,2022年Q3公司一站式支付服务的总支付交易量及活跃支付服务商户数目分别达约5408亿元及790万,环比分别增长4.3%及7.3%;到店电商业务方面,公司Q3总商户交易量及付费消费者数量分别达10.36亿元及640万,环比分别增长29.6%及27.9%。

但值得提醒的是,受销售、管理及研发费用的持续增加,导致部分毛利润增长被抵消,2022年上半年移卡已现“增收不增利”现象。

2022年上半年,移卡归母净利润为7510万元,同比下滑75.21%;经调整EBTIDA为6971万元,同比下降5.2%。期内,资产负债率亦高达55.7%,同比上升16.7个基点。

但这却不妨碍移卡对自身发展的信心。据2022年半年报披露,去年7月募集了7000万美元资金,以加强其离岸资产负债表,而随着跨境旅行在中国逐渐开放,公司将探索相关海外商机。

此外,2023年首个交易日,移卡还回购2.12万股股票彰显决心,自2022年9月开启首度回购至今,已累计回购近600万股,占比约为1.3%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)