1月10日,A股沉寂已久的一體化壓鑄板塊也強勢反彈,其中,嵘泰股份(605133.SH)、合力科技(603917.SH)強勢漲停,今飛凱達(002863.SZ)漲超6%。

而在港股,作為壓鑄賽道的先行者,和特斯拉的供應商,力勁科技(00558.HK)近期亦表現強勢,1月初以來,該股累計反彈近25%,目前市值超110億港元。

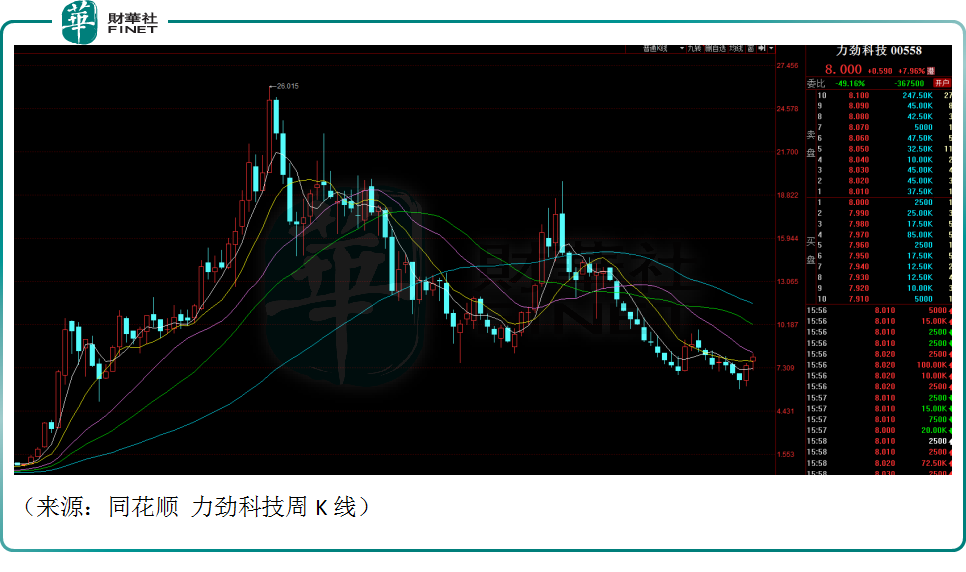

力勁科技也是曾經的大牛股,自2020年年末至2021年9月份,不到一年内公司股價暴漲超過30倍,成為港股成長股投資的典範。

2020年9月份,馬斯克宣佈Model Y將採用一體式壓鑄後地板總成,由此掀起了汽車行業一體化鑄造的新浪潮。該技術的推行,主要是衝壓和焊接兩個工藝被合並,使得汽車零部件數量驟減,且大幅減少了機器人的使用,降低了整車的制造成本。同時,一體化壓鑄使得車身重量降低,提升能源的利用效率以及續航里程,符合新能源汽車「降本增效」的大趨勢。

在特斯拉的示範效應下,國内新勢力蔚來、小鵬和高合,以及海外主機廠大眾、奔馳和沃爾沃均開始佈局一體化壓鑄相關技術,行業高景氣來臨。據中信證券研報測算,2030年全球一體化鑄造的滲透率有望達到30%,保守估計單車配套價值量有望達到1萬元,行業空間預估超2400億元。

在此背景下,力勁科技把握機遇切入新能源汽車賽道,成功抱緊了特斯拉的大腿,開始向後者供貨,而有了特斯拉的背書,公司也開始供貨很多第三方壓鑄產商,成為一體化壓鑄的先行者,公司旗下壓鑄機業務業績開始大增,作為頭部玩家,力勁科技壓鑄機市佔率一度超過50%以上,其三十倍的股價暴漲由此開啓。

財報顯示,2020年4月1日-2021年3月31日年度,力勁科技實現營收同比大增46.4%,公司歸母淨利潤更是大增近104倍;而2021年4月1日-2022年3月31日年度,公司的營收和淨利潤繼續同比大增33.4%及82%,業績表現可謂亮眼,但利潤增速有些許下滑。

去年下半年以來,力勁科技的業績似乎開始踩刹車。2022年11月29日,力勁科技公佈了截至2022年9月30日的為期6個月的中期業績。報告期内公司實現營收28.6億港元,同比僅微增3.1%;毛利7.86億港元,同比下滑2.4%;公司擁有人應佔溢利2.71億港元,同比下滑16.3%,公司陷入增收不增利的困局。

這可能也是力勁科技股價大幅調整的原因之一,自2021年9月份力勁科技見頂以來,公司股價步入漫漫熊途,期間累計最大跌幅超70%。

對此力勁科技表示,受疫情影響,公司的生產和交付都受到影響。雖然短期業績承壓,但畢竟身處熱門賽道,力勁科技未來的業績表現仍值得期待。中金公司預計,公司1000-5000噸及6000噸以上壓鑄機約佔收入70%左右,在手訂單飽滿,未來有望保持較高增速水平。同時,隨著明年公司產能的明顯擴大,將會帶來更高的收入增長彈性。

不過,市場也存在一些擔憂的聲音。所謂成也蕭何敗蕭何,公司的金主爸爸特斯拉,一直在擴大壓鑄機的供應商陣營,去年10月,壓鑄機供應商意德拉集團向特斯拉交付了9000噸壓鑄機,用於生產電動皮卡。此外,特斯拉還在引入一家新的壓鑄機制造商瑞士Bühler。

此情此景,不免讓人想到大名鼎鼎的蘋果,曾經培育中國供應商群體,激發行業競爭,好從中獲取更強勢的議價權。而對於力勁科技來說,内卷似乎不可避免,這勢必影響未來公司的盈利預期。

尾語:

力勁科技近期反彈強勁,作為一體化壓鑄的龍頭,公司頗受特斯拉、蔚來等信任。第十屆「港股100強」活動即將於2023年2月24日舉行,同時會揭曉第十屆「港股100強」主榜單和子榜單入榜企業。力勁科技本次能否衝進第十屆「港股100強」榜單值得關注。

「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)