流媒体公司奈飞(NFLX.US)在美股盘后公布了2022年第4季业绩。

如果单从数据来看,奈飞的2022年第4季每股盈利为0.12美元,低于2021年第4季的1.33美元,也低于该公司预期的0.36美元,实在说不上十分理想,但其股价在盘后却大涨7.12%,至338.25美元,显然投资者很赞赏其业绩表现,原因为何?

财华社认为有以下几个因素:1)奈飞的利润低于预期,主要因为欧元债的未实现亏损;2)2023年第1季及2023年展望不错;3)第4季付费会员恢复净增长;4)服务和产品定价变化或带来新的增长动能;5)开发出新的收入模式。

此外,奈飞的创始人及联席CEO (首席执行官)Reed Hastings将退任管理职位,但仍担任执行主席,而COO(首席运营官)Greg Peters将升任,与Ted Sarandos搭档担任联席CEO。

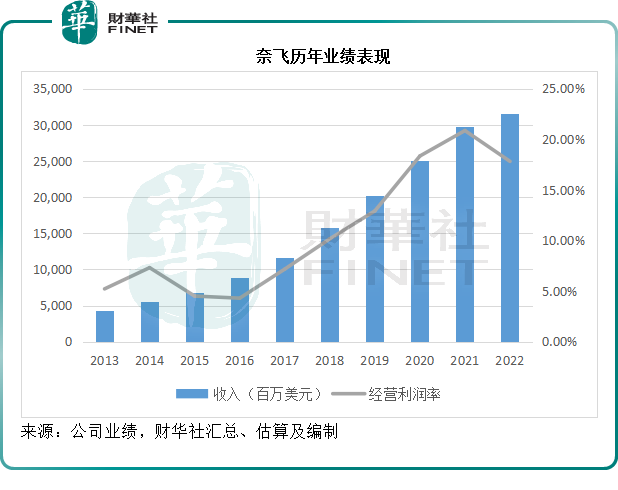

奈飞的业绩表现

2022年第4季,奈飞的季度收入同比增长1.85%,至78.52亿美元,主要因为平均付费会员增长4%,但平均会员费用按年下降2%,若扣除汇率影响则按年增长5%,反映第4季美元兑其他主要货币汇率下降带来的汇兑影响。

季度经营溢利同比下降12.97%,至5.5亿美元,稍微高于其之前预测的3.3亿美元,主要因为收入表现超出预期,而且放缓招聘步伐,以及美元汇兑影响。

净利润同比下滑90.94%,至5500万美元,每股盈利为0.12美元,低于预期的0.36美元,主要因为第4季美元兑欧元汇率下降,奈飞的欧元定价债务产生非现金未实现汇兑亏损4.62亿美元。

全年业绩来看,奈飞的2022年全年收入按年增长6.46%,至316.16亿美元;经营溢利按年下降9.07%,至56.33亿美元;经营利润率为17.82%,低于上一年的20.86%,但如果扣除2022年第2季的1.5亿美元重组开支,而且不考虑汇率变动的影响(奈飞因欧元债而确认了一笔3.53亿美元的非现金未实现收益),其经营利润率或为20%,处于奈飞2022年初设定的目标区间19%-20%的高位水平。

所以整体而言,奈飞的业绩数据虽然不是十分好看,但已优于预期,这是投资者放下心来的一个原因。

付费会员恢复增长

一直以来,奈飞最让人忧心的问题是付费会员的增长问题。

在2020年初出现疫情而需要居家时,奈飞的付费会员数激增,因为大家待在家的时间长了,对流媒体内容的需求也增加。然而,珠玉在前,会员数大增也为其后的增长带来了难度。

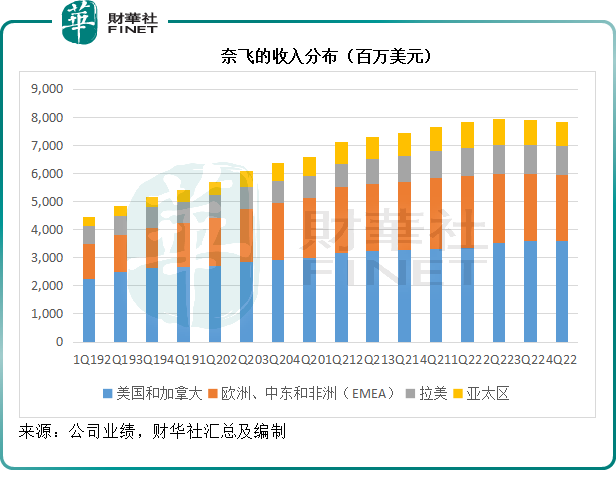

奈飞的主要收入来源为北美两大国美国和加拿大,以及欧洲、中东和非洲(EMEA)。见下图,这两个地区市场的收入占了奈飞总收入的四分之三以上。

这两个地区市场的每名付费用户每月平均收费均远高于拉美和亚太区,以2022年第4季为例,美国和加拿大的月均收入为16.23美元,EMEA为10.43美元,远高于拉美地区的8.30美元和亚太区的7.69美元。

也就是说,这两个高收入市场一名会员的收费可以顶差不多两个发展中国家市场的用户收入——单位产值高。

而这两个发达地区市场的合计付费会员数已达到1.5亿以上,流量天花板看来已经不远,若其拓客能力减弱,那意味着增长将见顶。

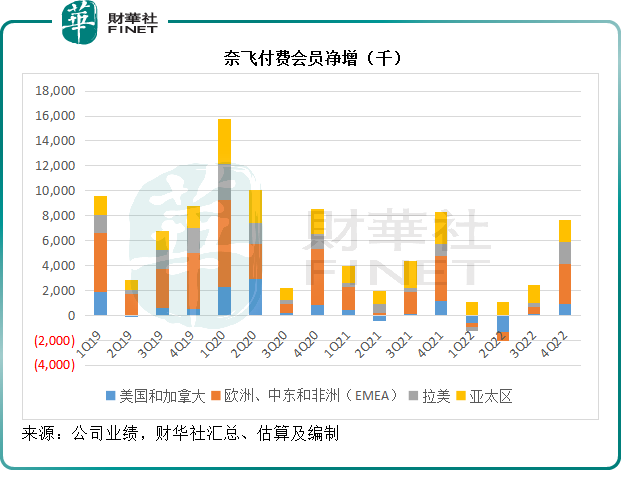

事实上,在之前两年的高增长光环的映衬下,奈飞2022年前三季的会员净增表现差强人意。但可喜的是,在2022年第4季似乎重现生机,两个主要市场的增幅都十分理想,美国和加拿大净增91万,EMEA净增320万,综合四大地区市场来看净增766万,抵消了前三季用户流失的影响,全年会员数规模达到2.31亿,较2021年末的2.22亿用户或净增891万。

见下图,在2022年前三季会员净减少后,奈飞在2022年第4季终于恢复会员净增长。

将推有偿共享,以及更多元变现模式的尝试

奈飞将推出大型新计划,包括有偿共享和具有争议的广告计划。

在过去,奈飞采用类似于微软视窗那样的家庭付费方式,允许一个账户多人使用。但是最近奈飞推出新模式,推出更灵活的定价产品,让过去“蹭”亲友账户的观众成为其新用户,以此来推动用户增长。这项计划将在2023年第1季稍后时间推出,或会对其用户增长产生短期负面影响,但应有利于长远增长(详见下文)。

除此以外,奈飞于2022年11月,在12个国家推出全新的低价广告支持计划。这项计划备受争议,因为过去奈飞一直对在内容中插播广告颇为抗拒,认为这会影响用户体验。但随着流量见顶,业绩增长放缓,奈飞不得不拓展新的出路,所以最终还是丢弃了自己之前的坚持,推出广告低价版,以较低的价格招揽对价格敏感的客户,同时也为自己创造广告营收。

奈飞在业绩发布会上表示,相信品牌电视广告将成为其收入长期增长的重要动力,也是新的利润机会。该公司认为,用户对于广告版的接受程度较预期理想,而价格较低是推动会员增长的重要因素。并重申:用户和广告商对于该计划的整体反应,坚定了奈飞对广告版的信心。

除了广告之外,奈飞还想通过在IP运营方面的成就,孵化游戏产品。

在游戏方面,奈飞表示在推出游戏业务的一年,进展顺利——为在移动终端上推出游戏奠定了架构基础,建立起一个由50款游戏组成的产品组合,并收购了四家游戏工作室,以孵化内部游戏。

2022年第4季,奈飞推出真人秀《欲罢不能》第四季,同时亦推出同名游戏,这是其最大型的游戏,也是该公司将自创内容以游戏形式推出的成果,或为其未来继续孵化其他IP奠定基础。奈飞表示会在2023年,继续推出更多类似的游戏,并专注于打造奈飞IP。

2023年展望乐观

在公布业绩的同时,奈飞也对2023年第1季及2023年整体表现进行了展望,并就此发布了业绩目标。

该公司预计其2023年第1季收入同比增长4%(若不考虑汇兑影响或增长8%),主要受到平均付费用户增长以及ARM(平均会员收入)提高带动。该公司预计2023年第1季的付费会员会较去年同期稍微增加,但会低于2022年第4季(因第4季通常为旺季)。

此外,奈飞预计有偿共享计划会在2023年第1季稍后时间推出,这将为2023年带来不一样的季度付费净增用户模式——2023年第2季的付费净增用户数量可能多于第1季。根据拉美的运营经验,奈飞预计在推出付费共享时,各个市场都会有取消订阅的用户,对短期的用户增幅产生负面影响。但随着原来借用账户的用户激活自己的账户,会出现新用户增长,奈飞预计这会改善其整体收入。

奈飞表示,长远的财务目标仍没有改变——维持双位数收入增长,扩大经营利润率,持续提升自由现金流入。假设汇率保持稳定,奈飞预计其2023年收入和经营利润增长将加快,而全年经营利润率有望提升。

此前,基于汇率维持2022年初水平的假设,奈飞定下的2023财年经营利润率目标为19%-20%,在公布2022年第4季业绩时,该公司向上修正了经营利润率目标至21%-22%,而如果按2023年1月1日的汇率计算,2023财年经营利润率目标或为18%-20%。2023年第1季,由于内容支出入账时间问题,其经营利润率或有所下降(预期为20%,而去年同期为25%)。

假设汇率没有出现显著波动,奈飞预计其2023年全年自由现金流将至少达到30亿美元。

总结

奈飞的股价在2020年和2021年因为疫情居家的原因而经历大涨,并屡创历史新高,然而到2022年,去掉了居家“滤镜”,奈飞的增长引发了市场的担心,于是股价从高位显著下挫,短短半年,其股价从691.69美元的历史高位大跌至166.37美元的阶段低位,跌幅高达76%。

在残酷现实的鞭策下,奈飞也不得不随波逐流地推出其广告低价版,以应对资本市场的灵魂拷问,同时积极增加变现模式,以在这个竞争激烈的市场巩固地位。

2023年,对于奈飞将是一个新开始,广告特价版和有偿共享版的试水将交出答卷,同时IP孵化游戏的尝试也会有新的提示。如果成功,这将成为奈飞摆脱当前困境的一个契机。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)