作为新能源汽车板块的两大分支,动力电池锂电板块与汽车零部件板块,相差较大,锂电板块2022业绩预告纷纷出炉,均是大涨,不乏几倍到几十倍的涨幅,而汽车零部件板块的业绩预告出炉的却寥寥无几。

均胜电子(600699.SH)打头阵,预计2022年度将实现扭亏为盈,归母净利润预计为3.21亿元-3.61亿元,同比增加40.74亿元-41.14亿元;扣非净利润为3.53 亿元-3.93 亿元,同比增加 41.40 亿元-41.80 亿元。

公司预计2022年营收约497亿元,其中,汽车安全业务贡献收入344亿元;汽车电子业务贡献收入153亿元。

2022 年均胜电子累计新获订单超 750 亿元,其中新能源汽车领域占比已超 60%。

然而,扭亏为盈的利好,没有拉起均胜电子的股价。这是为啥呢?

翻阅一下均胜电子的发展史,你就会发现,均胜电子堪称是汽配界的投行家,而非一步步的搞实业的研发型企业。

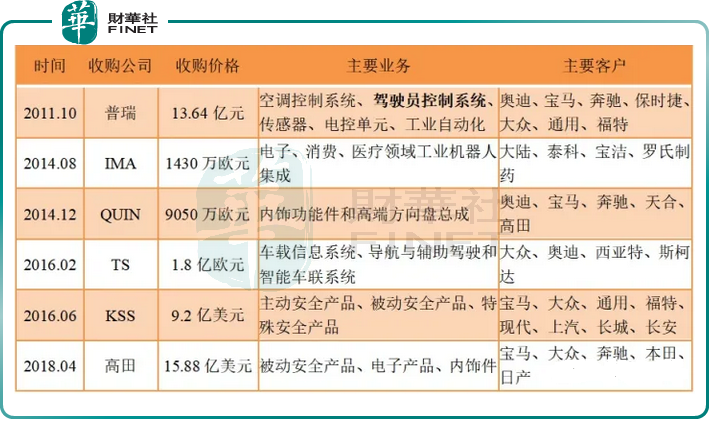

01并购史

均胜电子成立之初主要是做一些技术含量并不高的汽车零配件——汽车塑料制品。

2009年收购中德合资公司华德塑料后,体量得到了一定提升,一跃成为当时比较大的汽车功能件公司;华德塑料主营业务为汽车内外饰件、电子元器件、模具及其他塑料制品。

2010年均胜电子控股公司均胜集团运作“买壳”之后,于2011年将汽车功能件业务注入壳公司,实现汽车功能件业务上市;

2011年,均胜电子上演“蛇吞象”,斥巨资将德国普瑞收购,以此步入到空调控制系统、驾驶员控制系统、电池管理系统(BMS)等领域。

2014年,均胜电子收购德国高端方向盘总成与内饰功能件供应商Quin,汽车功能件业务得到了升级与补充;

2015年,均胜电子以4.4 亿元将华德塑料95%股权出售,剥离了一些较低价值的功能件业务。

2016年,均胜电子以9.2亿美元的价格收购主被动安全提供商KSS。收购KSS使均胜电子进入汽车安全行业。

2018年,均胜电子以15.88亿美元的价格将高田公司收入囊中。

2019年3月,均胜电子子公司均胜汽车电子与德国群英合并为均胜群英汽车系统公司。

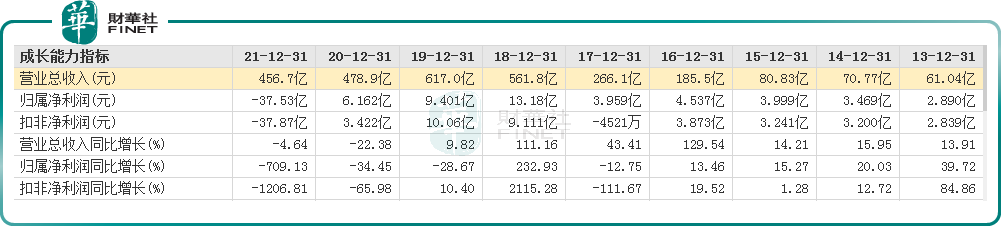

得益于10逾年车轮式并购,均胜电子营收规模迎来跨越式增长,由2013年的61多亿元增至2021年的456.7亿元。

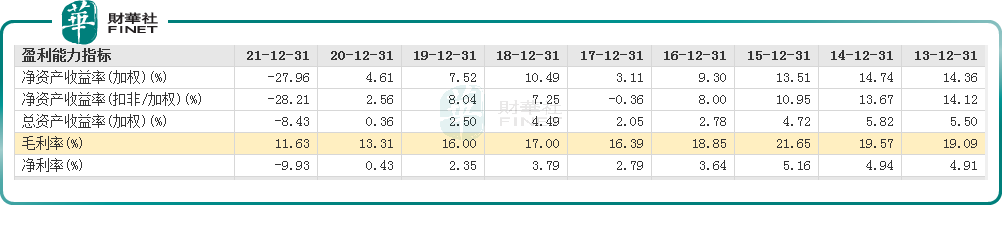

但是,如此频繁的收并购,其背后的隐患也是难以掩盖的,比如净利润与扣非净利润则较低,毛利率与净利率均较低等问题。

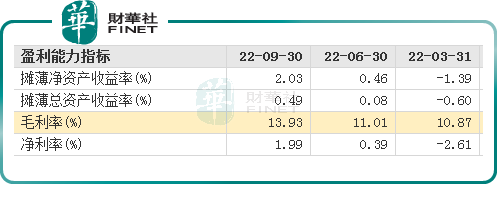

从2022年第一季度、第二季度、第三季度的毛利率来看,虽然呈递增的态势,这说明公司的整体毛利率有回暖的迹象,但整体水平相比业内依然较低。

不少人认为,主要原因是均胜电子不能做好成本控制,毕竟是全盘收购而来的,业务上的底层逻辑理解并不深刻,成本与费用的控制不得力。更糟糕的是,还有一些“并购后遗症”。

02并购后遗症

其一,无形之中,加深了债务危机。

均胜电子的收购的标的公司存在较高资产负债率的情况。这一旦收入囊中后,无疑会将高资产负债率的“烫手山芋”转嫁给自身。

另一方面,均胜电子在动手收购处置时并非是百分百的自有资金,而是会借外债。

比如,收购高田的资金储备,均胜电子就获得了合计人民币95.86亿元的外部资金支持,包括61.21亿元的银行贷款以及先进基金和PAG约合人民币34.65亿元的股权融资。

于是就导致大规模的收购,表面是热闹的,但其实让均胜电子身陷债务危机。

2015年至2022年前三季度,均胜电子的资产负债率分别为65.15%、62.82%、61.24%、69.35%、69.95%、65.40%、67.16%、67.45% 。如此可见负债率降幅有限。

为了缓解债务危机,均胜电子2018-2021年期间多次引入战投,但是债务依然高企。

截止2021年底,均胜电子有息债务包括134.99亿长期借款、5亿债券、以及超50亿一年内到期的借款,合计金额近200亿元。

大股东均胜集团给均胜电子的输血能力也有限,能做的似乎也止于为均胜电子的借款提供担保。

其二,商誉减值风险。

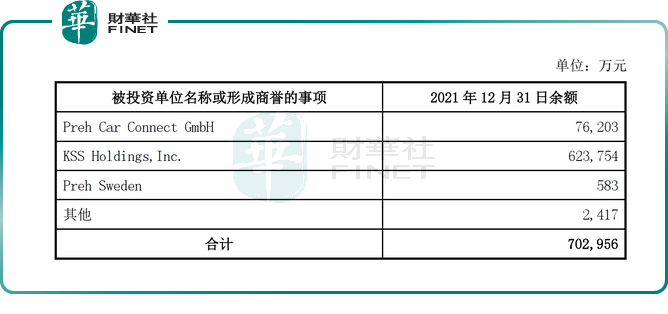

2021 年,受全球新冠疫情、芯片短缺、汽车供应链体系震荡等因素影响,计提商誉减值准备巨大,尤其是KSS形成的商誉余额约62.4亿元。

2021年均胜电子因计提了巨额商誉减值准备,导致了该公司的当年业绩大幅亏损,而截至2022年9月30日,均胜电子的商誉仍高达54.63亿元,公司仍面临较大的商誉减值风险。

巨额商誉也引发证监会的关注,要求公司说明商誉减值的具体情况与测试方法、参数,商誉减值计提是否充分、谨慎,如果存在差异,需说明差异原因及合理性。

其三是,跨地域公司的磨合风险。

跨国并购后续融合成公司管理的一大难点。不同企业文化差异大,经营思想、工作态度、工作习惯等均有不同。

正如均胜电子首席财务官李俊彧说:“不可避免的文化冲突还是比较激烈的。”

03 第二增长曲线有待释放

汽车安全系统事业部则包括安全气囊、安全带为主的被动安全产品线,以及驾驶员监控系统为主的主动安全产品线,目前由KSS和高田主导。

汽车电子事业部主要包括智能座舱、电源管理、智能驾驶三大业务条线,目前由德国普瑞和均联智行主导。

尽管目前的主打业务是汽车安全业务,均胜电子的第二增长曲线是汽车电子业务。主要是汽车电子相比汽车安全业务价值量高,这一点从毛利率可看出,以2022上半年的毛利率来看,前者比后者高出10%。

2022年均胜电子的汽车电子业务营收预计为153亿元,其中智能网联类项目定点生命周期总金额预计达80亿元。

2022年5月,均胜电子通过向均胜集团发行股份,均联智行的控制权。均联智行是一家智能网联汽车整体解决方案提供商。

智能驾驶板块,公司正在积极推进与地平线、英伟达、高通、Ambarella等芯片厂商的深度合作,联手开发基于高算力平台的域控制器解决方案,目前正在争取加快订单落地。

公司近期斩获国内某知名主机厂联合开发项目,将为客户提供基于英伟达双Orin架构的智能驾驶域控制器,计划于2024年实现量产。

域控制器是智能驾驶中价值量最高的核心板块,国内对标的公司是德赛西威(002920.SZ),关于域控制器在汽车电子的重要性,可以参考《德赛西威:“域”见风口也难掩瑕疵》。

在智能座舱领域,公司目前已进入到华为供应链,双方联手推进基于鸿蒙操作系统座舱产品,首款合作产品预计2023年底量产。

可以看出,均胜电子的智能驾驶与智能座舱业务尚未进入大规模的量产阶段,2022上半年,汽车电子系统营收为65.89亿元,占总营收(228.11亿元)的比重为28.89%,但被公司给予厚望。

诚然,未来智能驾驶与智能座舱业务能否步入腾飞期,将成为均胜电子估值能否焕然一新的关键点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)