这两年九价HPV疫苗“一苗难求”已经成为广大女性讨论的热点话题之一。作为国内九价HPV疫苗唯一代理商,智飞生物(300122.SZ)依靠在国内独家代理国际巨头默沙东的HPV疫苗产品,赚的盆满钵满。如今,智飞生物官宣与默沙东续约,机构点评认为二者合作走向了新高度。

默沙东为世界500强之一,在这次新冠疫情中,默沙东的新冠口服药莫诺拉韦胶囊(Molnupiravir)是继辉瑞Paxlovid、河南真实生物阿兹夫定之后,第三款在国内获批的新冠口服药,该药已被纳入1月6日国家卫健委发布的第十版新冠诊疗方案。

智飞生物官宣与默沙东续约

1月29日晚,智飞生物公告称,已与默沙东续签了《供应、经销与共同推广协议》,主要在此前协议的基础上就默沙东在国内已取得上市许可的五种疫苗产品的基础采购金额进行统一续展,本次续约期限至2026年12月31日止。根据续约协议,2023年下半年-2026年,智飞生物约定的基础采购金额为1000亿元,其中HPV疫苗将约980亿元。显然,HPV疫苗的国内代理,是智飞生物这次与默沙东续签协议的最重要内容。

智飞生物称,协议的签署确定了协议产品的基础采购金额,进一步确保了协议产品的基础供应,若正常履约预计将对公司未来代理业务的经营收入与营业利润产生积极影响。

华西证券01月30日发布研报称,给予智飞生物买入评级。评级理由主要包括:1)公司与默沙东续约顺利落地,确定基础采购金额;2)“技术&市场”双轮驱动战略持续推进,自研产品逐步进入收获期。

10部门发文鼓励HPV疫苗接种

宫颈癌是常见的、严重威胁女性健康的恶性肿瘤。根据《人乳头瘤病毒疫苗临床应用中国专家共识》,宫颈癌是全球女性第二大杀手,而我国是宫颈癌第二大高发国。国家癌症中心的数据显示,近20年来,我国宫颈癌的发病率和死亡率呈逐年升高趋势。特别是随着我国经济社会发展和工业化、城镇化进程加快,居民生活环境与生活方式快速变化,宫颈癌发病率也呈现年轻化趋势。而导指女性患宫颈癌的罪魁祸首,是HPV病毒感染。研究表明,几乎所有的宫颈癌都与HPV病毒持续性感染有关。

不过也无需谈癌色变,好消息是,HPV疫苗是女性的救星,这是目前为止,人类屈指可数的可以通过打疫苗而有效预防癌症的手段。及时的HPV疫苗接种、高质量的子宫颈癌筛查及规范的筛查异常者的干预治疗,是目前公认的宫颈癌防控最佳策略。虽然我国HPV疫苗尚未大规模纳入免疫规划,但我国一直高度重视妇女权益保障,多部门于近日发布了一份针对消除宫颈癌、促进HPV疫苗接种的文件。

据报道,国家卫健委、国家医保局等10部门联合制定、印发了《加速消除宫颈癌行动计划(2023-2030年)》(以下简称《行动计划》),旨在建立多部门联动的宫颈癌综合防控工作机制,加快推进我国宫颈癌消除进程,保护和促进广大女性健康。《行动计划》明确提出“促进HPV疫苗接种,降低患病风险”,并提出了阶段性的目标:“将持续推进适龄女孩HPV疫苗接种试点工作,到2030年,适龄妇女宫颈癌筛查率达到70%;宫颈癌及癌前病变患者治疗率达到90%。”此外,还鼓励有条件的地区开展HPV疫苗接种试点,探索多种渠道支持资源不足地区适龄女孩接种。

智飞生物太赚钱了

目前,国内市场获批的HPV疫苗共有5款:进口有3款,厂家有默沙东(四价、九价)和葛兰素史克(二价);国产有2款,厂家有万泰生物(二价)和沃森生物(二价)。

总体来看,二价、四价HPV疫苗分别在2016年及2017年于国内上市,九价HPV疫苗在2018年国内上市。提到九价HPV疫苗,就必须谈谈智飞生物与国际巨头默沙东的合作。

据悉,智飞生物与默沙东的合作自2011年开始,如今已经超过11年。通过多年的成功合作,智飞生物的服务优势和综合实力得到了市场与合作伙伴的充分信任与高度认可:据官方在机构调研会上披露,2022年前三季度公司主要代理产品批签发增幅显著,其中,四价HPV疫苗批签发1181万支,同比增长158%;九价HPV疫苗批签发1228万支,同比增长128%。

两家企业在经营信念上也颇为相似,都更加强调社会责任和担当。智飞生物秉承“社会效益第一,企业效益第二”的宗旨,坚守护航生命、传递健康的使命。默沙东强调“药物是为人类而生产,不是为追求利润而制造的。”默沙东(中国)官网显示,“默沙东致力于增进人类和动物的健康和福祉,让更多的人可受益于我们的药品和疫苗。”

两家企业在共同的使命和责任的驱动下,结成了深厚的战略伙伴关系,将四价HPV疫苗、九价HPV疫苗、五价轮状病毒疫苗等5款优质产品导入市场,不断满足民众的接种需求,共同创造了良好的社会效益。尤其是近年来,双方竭力加大供应与采购,超额完成了基础采购目标,其中HPV疫苗已满足了超过3000万女性的接种需求,为我国女性预防宫颈癌等疾病做出了积极贡献。

而默沙东与智飞生物的合作,让二者都颇为受益。双方有多赚钱呢?先看默沙东,2021年默沙东中国的营业收入达到42.62亿美元,同比增长60%。2022年上半年,默沙东中国的营收为24.68亿美元,同比增长51%。默沙东中国的营收同比维持高增长,原因之一就是HPV疫苗在中国的亮眼表现,默沙东在其财报中也频繁提到,“中国是默沙东重要市场。”

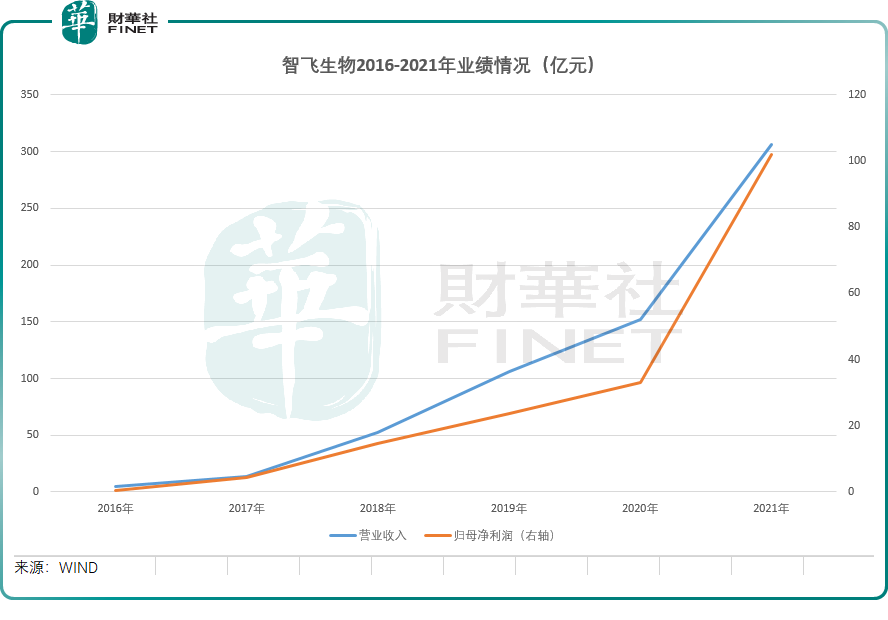

而智飞生物通过在国内独家代理默沙东的九价HPV疫苗也没少赚。智飞生物营业总收入从2016年的4.46亿元增长至2020年的151.90亿元,营收增长了33倍,其中HPV疫苗贡献绝大部分收入;而智飞生物在2021年收入更是飙升,超300亿元(部分源于新冠疫苗收入的增加),对比2020年收入又再次翻倍。此外,公司归母净利润从2016年的3252.03万元,增至2020年的33.01亿元,增幅达100倍。而2021年,公司归母净利润超百亿元,达到102.09亿元,对比2020年来看又再次飙升。

2022年公司业绩继续突飞猛进,2022年三季报显示,2022年前三季度,智飞生物实现营业收入278.23亿元,同比增长27.46%。其中,第三季度公司实现营业收入94.70亿元,净利润18.78亿元。从2022年三季报看,智飞生物在2022年的全年收入大概率超过2021年。

智飞生物业绩稳步攀升,与其和疫苗巨头默沙东的协议息息相关。2017年,智飞生物与默沙东续签经销与推广合作协议,代理进口4价HPV疫苗;2018年又与默沙东补充协议,代理进口9价HPV疫苗。由于是默沙东疫苗的独家代理商,产品也供不应求,智飞生物充分享受了HPV疫苗红利。

如今智飞生物官宣与默沙东续约,继续在国内代理默沙东的HPV疫苗等产品,再次奠定了公司未来的业绩基础。国海证券1月30日研报表示,新协议的签订有望将双方合作推向新的高度:一方面本协议周期3年半(2023年下半年-2026年12月31日),长于前两轮HPV疫苗采购协议周期的2年半左右。另一方面,协议年度基础采购金额规模高于往年,其中2024年超过300亿元、三年半累计1000亿元。默沙东疫苗产品是现阶段公司收入和利润的主要来源,新协议的签订奠定了公司未来四年稳健发展的基础。

不过令人困惑的是,智飞生物在1月30日开盘股价却高开低走,跌超5%,这或许和当日疫苗板块整体走低有关,当日疫苗ETF(159643.SZ)整体下跌超1%。智飞生物2023年能否凭借与默沙东的合作,业绩再上一层楼?拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)