近日,特斯拉計劃在美國内華達州追加投資36億美元擴建設施,一部分用來制造Semi半掛式電動卡車,另一部分用來生產4680大圓柱形鋰電池,規劃年產能是100GWh。

自2014年以來,特斯拉已在内華達州累計投資62億美元,建造了用於生產汽車電機和電動汽車電池的超級工廠。此次追加投資,是產能的進一步擴張,也說明特斯拉的「規模效應」正在健康運行。

早在2020年9月的特斯拉電池日,馬斯克宣佈要建造大圓柱4680電池,其電池夢的大幕就此正式拉開。

後來隨著得州超級工廠、加州特里蒙特試點工廠、内華達州工廠的相繼落地,馬斯克的電池夢不斷向前推進。

自家的電池當然首先是用於自家車型,根據規劃,特斯拉旗下的Model 系列、Semi半掛式卡車、Cyber電動卡車、Roadster 電動跑車等電動車,都將使用4680大圓柱形電池。

關於短期目標,馬斯克表示,「對4680電池團隊而言,2023年的目標可能是為cyber電動卡車推出一款具有成本效益的電池。」

長期目標則是在特斯拉内部生產超過1000GWh的電池。

目前新能源車企已經實現自研電池的有比亞迪、長城汽車、特斯拉,已經處於自研狀態的有廣汽、蔚來汽車等。

但,特斯拉堪稱是電池自研派的模範生。

01 圓柱電池的引路人

之所以說模範生,首先是因為電池技術路線比較前沿,踩對甚至是引領了風口。

所謂的4680大圓柱電池,顧名思義直徑為46 毫米,高度為80 毫米,據特斯拉公佈的數據,相較於特斯拉21700電池(直徑21mm,高度為70mm)小圓柱形電池,4680電池的能量容量是其五倍,續航里程增加約16%。

目前動力電池的封裝種類共有三大形式,即方形、圓柱、軟包,其中方形電池是主流。圓柱形電池是鋰電池最早出現的形狀。方也好,圓也好,技術主流路徑的更叠本質上還是成本與性能的不斷博弈的結果。

4680大圓柱電池的優勢在於以下幾點:

其一,4680電池無極耳(全極耳)設計,使得電子運動距離大幅縮短,能夠降低電池歐姆内阻,提升電池倍率性能。

其二,圓柱電池對電池產氣的容忍度更高,可以兼容更高容量、更高電壓的正極,和更高容量的負極。

其三,圓柱電池的單體較大,有利於電池包無模組、電池底盤集成設計。

重點是,大圓柱電池迎合了下遊車企的「胃口」。

除特斯拉外,目前寶馬也明確4695大圓柱電芯研發計劃,其預計在2024年實現量產,規劃七年時間内量產100-120GWh 4695大圓柱電池。

傳言通用汽車也正在考慮使用圓柱形電池而放棄軟包電池。

除了寶馬和通用汽車,斯特蘭蒂斯、以及沃爾沃也準備轉投大圓柱電池的懷抱。

國内方面,蔚來汽車、保時捷、江淮汽車、東風岚圖等車企也表示將在旗下中高端車型搭載4680大圓柱電池。

有了海内外車企的站隊,說明了圓柱電池的風口還是比較明朗的。

行業前景方面,中金公司預計至2025年大圓柱電池總裝機有望超200GWh,佔動力電池總裝機量約16%。

對特斯拉而言,踏上自研電池的道路,主要還是未來控制成本,保障供應鏈的穩定,實現利潤最大化。

特斯拉自研電池選擇圓柱電池的原因:成本最低、壽命最長。

但是目前特斯拉的大圓柱電池離大規模應用依然有距離,旗下電動車的電池來源是依然是寧德時代的方形電池和日本松下的21700電池。

特斯拉得州超級工廠佈局了四條4680電池生產線,一條已經投產,其餘三條處於調試和安裝階段。

2022年4月,得州超級工廠生產的Model Y車型中一部分已經實現4680電池裝車並交付,該工廠另外的Model Y車型則繼續裝載日本松下的2170圓柱電池。

2022年底,加州特里蒙特試點工廠實現了一周生產86.8萬個4680電池電芯的重大突破,這一周產量能夠供應大約1000輛特斯拉Model Y電動汽車。

階段性的成果已經顯露,從特斯拉旗下的汽車年前接連降價的動作來看,自研電池的成本控制或起到了一定的效果。

但離完全滿足内供的目標尚遠,要知道特斯拉2022年的總交付量為131萬輛。未來的一段時間,「自研+採購」將是特斯拉電池供給方面的策略。

更重要的是,馬斯克的電池夢並非是為了給汽車作「配角」,而是要節外生枝,形成新的業務板塊。

02 有外供的野心

跟比亞迪的路徑一樣,特斯拉雖然自研電池首先是為了内供,但多餘的會考慮外銷,而且也盯著儲能這塊蛋糕。

這一點,可以從圓柱電池的正極材料變化中得到印證。

最初特斯拉的圓柱電池的正極材料是高鎳三元材料,但後來又新增了磷酸鐵鋰材料,從2021年開始,特斯拉的儲能產品Megapacks所使用的電池轉用了磷酸鐵鋰材料,理由是磷酸鐵鋰電池的安全性更高,能量密度偏低,成本低,最適合儲能。

按照正極化學材料的不同,當前鋰離子電池有磷酸鐵鋰和鎳钴錳三元鋰兩條路徑,但三元電池的能量密度更高,通常用來滿足電動汽車的長續航要求,但穩定性和耐用性也較差(不適合用於儲能);另外在三元電池上遊價格方面的「不友好」,讓磷酸鐵鋰更受歡迎,成為動力電池方面的主打材料。

特斯拉生產的4680動力電池使用的是高鎳三元正極材料,而其儲能電池則以磷酸鐵鋰材料為主。

馬斯克表示,自研的電池既可用於電動汽車,還可用於儲能產品,包括專為公共項目和商業項目設計的大型儲能電池Megapack和家用儲能電池Powerwall。

馬斯克曾預計特斯拉Megapack儲能業務未來的增長將超過汽車生產業務。這種觀點與寧德時代曾毓群預計公司的儲能電池業務未來會與動力電池業務相比肩的觀點異曲同工。

結合馬斯克對儲能業務的期待,可以發現特斯拉並非單純的一家汽車公司,更像是一家新能源綜合企業,類似於比亞迪,只不過是有券商等專業機構人士將其定義為汽車公司,這也是不能反映公司的全貌的。

願景雖美好,但2023年還不是4680電池的高光之年,有不少挑戰在排著隊等待解決。

03未來的挑戰

技術難題方面,需要克服數不清的細節問題,以4680電池的無極耳技術為例,無極耳好處是通過正負極集流體與蓋板、殼體的直連,成倍增大了電流在傳導時的面積,同時縮短電流傳導的距離;弊端是多了集流體黏附工藝,這是全新的挑戰。

4680電池的量產難度非常大,主要原因是融合了多項創新技術,比如,其對電池卷繞機的精度要求較高,由於電池體積較大,對齊也更加困難。

另外,4680電池最初放言要使用的電池電極幹法塗佈技術至今也沒落地。

4680電池的負極在計劃中將採用碳化矽,以提高能量密度,代價卻是成本很高而且供給不足。

有意思的是,在2022年8月,美國的The Limiting Factor技術機構通過拆解4680電池發現其負極中僅由石墨構成,並不含矽材料。

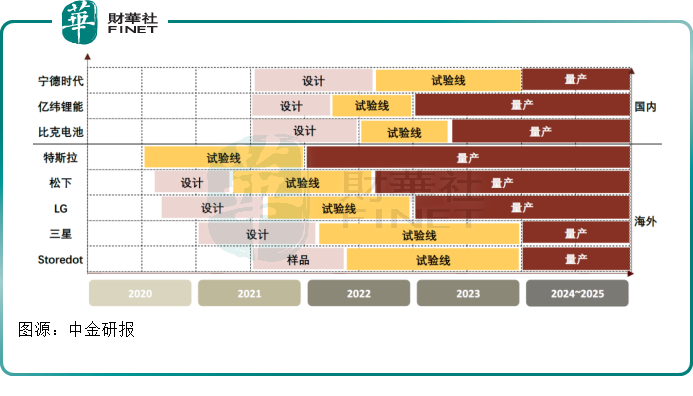

競爭對手方面,在大圓柱電池這一「角鬥場」上,包括寧德時代、億緯鋰能、國軒高科等巨頭均在發力。

寧德時代在2022年9月宣佈從2025年開始將為寶馬集團「新世代」車型架構的純電車型供應圓柱電池。

億緯鋰能首個大圓柱20GWh的工廠在湖北荊門即將建成,實現第一代280Wh/kg的大圓柱鋰電池產品的量產。另外又在2022年12月發佈新一代4695大圓柱電池,能量密度達到350Wh/kg。

比克動力計劃總投資130億元的常州生產基地正式簽約,總佔地面積450畝,一期規劃建設3條大圓柱電池產線及國際化研發中心,基地建成後產能將達30GWh,即將邁入規模化階段。

各大電池廠商紛紛入局大圓柱電池,自然會刺激相關原材料的需求,進而引發上遊價格上漲,這對特斯拉而言會帶來上遊價格如何應對的困擾。

總而言之,相對於新能源汽車,從自研電池到完全自供,再到儲能板塊的崛起,對特斯拉而言,前途依然遙遠,且夢且行。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)