兔年资本市场延续红包行情,板块轮动明显,这其中,钙钛矿板块异军突起,成为A股市场近期最靓的仔。

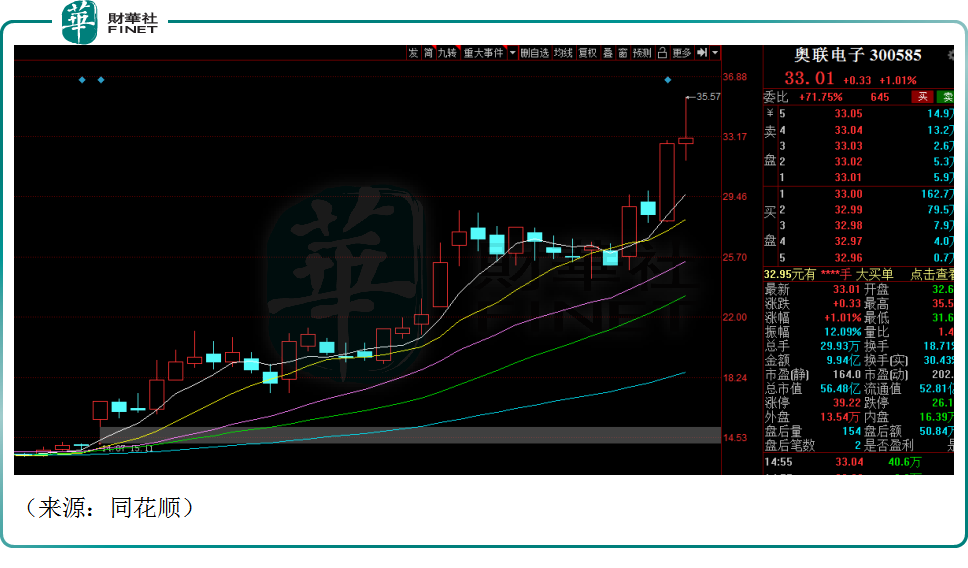

2月1日,奥联电子(300585.SZ)一度大涨超8%,创历史新高。自去年12月12日股价启动以来至今,该股累计涨幅高达136%,堪称2023年度第一只黑马股,公司目前报收33.01元/股,市值为56.48亿元。

在龙头的带动下,钙钛矿板块开始受资金追捧,京山轻机(000821.SZ)今年以来涨幅近50%,中来股份(300393.SZ)、万润股份(002643.SZ)、隆华科技(300263.SZ)、德龙激光(688170.SH)杭萧钢构(600477.SH)、金晶科技(600586.SH)等均跟涨。

所谓钙钛矿,是光伏电池的一种新技术路径,目前主流光伏电池技术分为三种,分别是晶硅电池、薄膜电池,和钙钛矿电池。从市场占有率来看,晶硅电池占据主导地位,包括P型、N型(包括HJT电池、TOPCON电池)等等,是第一代光伏电池,而钙钛矿电池则一直没有开启大规模商用。

然而近期,经中国计量院第三方测试认证,北京曜能科技有限公司自主研发的小面积钙钛矿/晶硅两端叠层电池稳态输出效率达到32.44%,时隔三个月再次刷新国内转换效率纪录。这样的利好消息也明显提振了A股钙钛矿板块的股价表现。

众所周知,光伏企业的核心竞争力就是不断降本增效,所以光伏电池的技术变革主要考量的就是电池的转换效率。数据显示,钙钛矿太阳能电池的理论光电转换效率高达33%,大幅高于传统晶硅太阳能电池;而在叠层技术的加持下,其光电转换效率更是有望突破45%。随着当前晶硅电池的技术趋于成熟,其转换效率的瓶颈问题也迫在眉睫,钙钛矿电池的潜力逐步被市场认知,所以不少企业开始布局、试生产。

而且,据钙钛矿龙头企业协鑫光电数据显示,其100MW中试线钙钛矿组件成本约为1元/W,较之目前市场上主流的晶硅组件1.5-2元/W的成本存在明显的成本优势。并且,随着未来产能大幅提升,成本还有很大下行空间。

凭借着高效率、低成本、低能耗的特点,有机构甚至喊出2023年钙钛矿电池将迎来商业化发展元年的口号。

据悉,奥联电子属于汽车零部件制造业,产品涉及动力电子控制、车身电子控制及新能源系统控制等领域。公司是一汽、上汽、长安、比亚迪及造车新势力等知名整车厂的一级供应商。

公司去年12月曾公告,旗下全资子公司奥联投资与自然人胥明军共同出资设立奥联光能,主要从事钙钛矿太阳能电池及其制备装备的研发、生产、制备、销售等。由此公司成为正宗的钙钛矿电池概念股。

不过业绩方面,奥联电子一言难尽,公司营收自2017年起就明显进入了一个震荡瓶颈期,归母净利润更是大幅缩水,背后的原因可能在于国内近些年汽车产销整体呈现疲软态势,上游供应商盈利不稳定,呈现周期震荡特征。

这可能也是导致奥联电子布局钙钛矿领域、尝试多元化发展的原因所在。不仅如此,公司还有一个身份就是国产新冠特效药阿兹夫定片生产方真实生物的股权持有方。考虑到疫情背景下,阿兹夫定片的需求旺盛,真实生物业绩可期,由此奥联电子也将直接受益。这或也助推其股价飙升,公司价值迎来重估。

此外,近期走势活跃的京山轻机在钙钛矿领域也布局已久,公司可提供PVD镀膜设备、团簇型多腔蒸镀设备、ITO玻璃清洗机等产品。钙钛矿热度高涨,乳品企业皇氏集团也表示将跨界钙钛矿。近年来,钙钛矿赛道融资火热,协鑫光电、仁烁光能等企业纷纷完成几千万至数亿元不等的融资。招商证券研报表示,钙钛矿产业化目前正在0-1的爆发性阶段,投资机遇显现。

虽然火热,但钙钛矿电池技术也不是没有隐忧,此类电池不够稳定,且含有有毒物质铅,其次,钙钛矿目前大面积制备的工艺还不成熟,真正的商业化其实任重道远。整体来说,“初见雏形”“产业化尝试”是大部分机构对于目前国内钙钛矿赛道的评价,未来发展前景如何,我们拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)