众所周知,自2022年以来,全球半导体产业的整体情况就不太好。

进入2023年后,又有多家全球半导体巨头传出了利空消息。例如,芯片巨头英特尔(INTC.US)近日公布的2022年四季度业绩不及预期;1月底,美国三大芯片制造设备供应商之一的泛林集团(Lam Research)宣布,计划裁减约1300人(相当于约7%的员工),以减少开支。

在业绩下滑的同时,这些半导体巨头的股价表现大多也比较糟糕,上述的英特尔自2022年以来股价已累跌41.37%。

不过,在一众半导体龙头“折戟”的时候,安森美半导体(onsemi)二级市场表现却是一枝独秀,股价(前复权)更是在近日创出历史新高。

走出独立行情的安森美半导体

据公开资料显示,安森美半导体(ON.US)成立于1999年,是一家美国半导体供应商,前身是摩托罗拉集团的半导体元件部门。经过20多年发展及频繁的收并购,安森美半导体在汽车、工业和云电源半导体元件领域具有行业领先的地位。

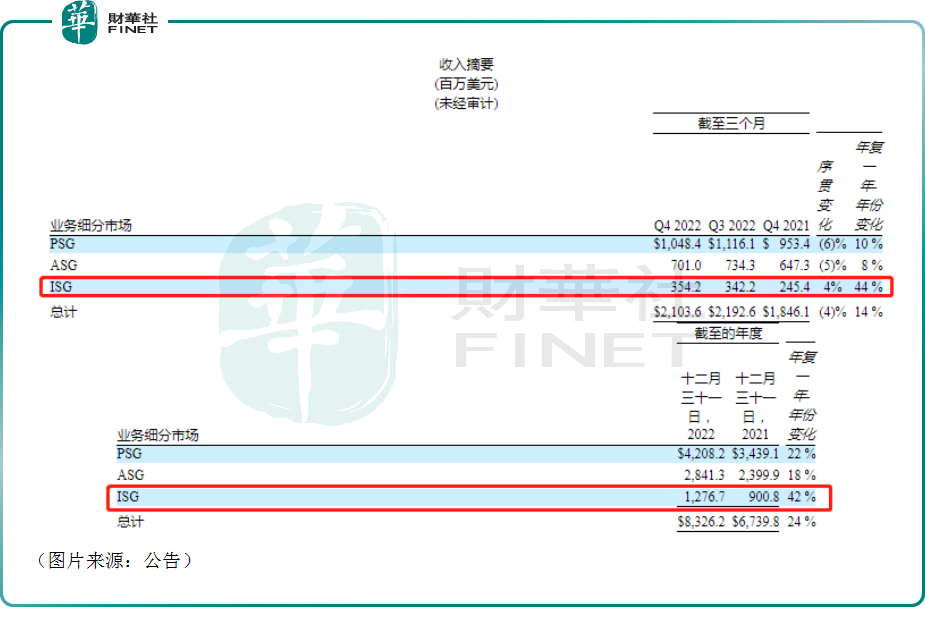

截至目前,安森美半导体主要从事半导体元件的设计、制造和销售,通过电力解决方案组(“PSG”)、高级解决方案组(“ASG”)和智能传感组(“ISG”)进行运作,下游应用端涉及汽车、消费者、计算、工业、通信、医疗、航空航天、无线等领域。

其中,PSG提供模拟、分立、模块和集成半导体产品,可执行多种应用功能,包括电源开关、电源转换、信号调节、电路保护、信号放大和电压调节功能;ASG为不同终端市场的广泛终端用户设计和开发模拟、混合信号、高级逻辑、ASSP和ASIC、射频和集成电源解决方案;ISG设计和开发了CMOS图像传感器、图像信号处理器、单光子探测器,包括SiPM和SPAD阵列,以及用于自动对焦和图像稳定的致动器驱动器。

从股价方面来看,安森美半导体近年处于明显的上升趋势,其股价在近日再度创下上市以来的新高。

近年来,成功卡位新源车和工业4.0两大长期景气赛道的安森美半导体,业绩增长韧性明显强于PC半导体企业,而且公司业绩频频出现超预期表现。

在业绩方面,安森美半导体于2月6日(周一)美股盘后发布的最新财报。根据2022年第四季度财报显示,安森美半导体的第四季度营收为21.04亿美元,同比增长13.95%,超分析师平均预期的20.8亿美元;GAAP准则(公认会计准则)下,四季度的净利润为6.04亿美元,同比增幅达41.89%。

GAAP准则下,该公司四季度摊薄后的每股收益为1.35美元,上年同期为0.96美元;期内的毛利率为48.5%,上年同期为45.1%。

而在Non-GAAP准则(非公认会计准则)下,安森美半导体四季度期内调整后净利润为5.8亿美元,上年同期为4.78亿美元。Non-GAAP准则下摊薄后的每股收益为1.32美元,上年同期为1.09美元。

综合而言,安森美半导体2022年四季度的业绩超出了预期。

在2022年全年,该公司的营收为83.26亿美元,同比增长23.5%,创下了上市以来的新高;GAAP准则下,全年净利润为19.02亿美元,同样创下了新高;Non-GAAP准则下,全年净利润为23.48亿美元。

如果按照业务部门划分,安森美半导体的三个部门的营收同比都在增长,但其中ISG的增速格外亮眼,这或许是因为该部门的应用端汽车、工厂自动化等方面景气度较高。

安森美半导体也在公告中表示,2022年营收和净利润的增长主要是由于重点终端市场的收入增加、有利的产品组合、平均售价的上涨以及重组活动的节省,毛利率显著提高。

据悉,该公司的毛利率从2021年的40.3%增加到了2022年的49%,增幅约为870个基点。

值得一提的是,安森美半导体也在最新财报中披露了关于2023年第一季度的展望。

展望2023年第一季度,该公司预计GAAP准则下及非GAAP准则下的营收区间为18.7亿美元至19.7亿美元,弱于分析师平均预期。

而在GAAP准则下,安森美半导体预计第一季度的毛利率区间为45.6%至47.6%;预计期内运营费用约为3.16亿美元到3.31亿美元;摊薄后每股收益区间为0.99美元至1.11美元。

非GAAP准则下,该公司预计第一季度的毛利率区间为45.7%至47.7%;摊薄后每股收益区间为1.02元至1.14美元。

更为重要一点,安森美半导体还宣布,公司董事会已经批准了一项新的股票回购计划,授权在2025年12月31日之前回购最多30亿美元的公司普通股。

总的来看,安森美半导体2022年四季度及全年的业绩表现比较出色,2023年一季度的业绩展望虽然要弱于分析师平均预期,但也比多家于近期披露一季度业绩展望的半导体巨头要好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)