素有“造兽者”之称的软银,公布表现欠佳的财报之后,股价单日大跌5.11%,收报5,948.0日元,市值为8.37万亿日元(不包括库存股),约合663.30亿美元(援引富途的数据),或4,497.64亿元人民币(援引富途的数据),相当于中国电信(601728.SH)的A股市值。

有意思的是,软银业绩失利及股价大跌产生的涟漪,似乎波及了港股市场的商汤-W(00020.HK)。

在财报中,软银提到了愿景基金一号投资商汤的失利。与此同时,2月7日,据港交所数据,软银2月1日公布减持商汤,持股比例自12月5日的17.97%降至16.85%;持股数减少约2.9448亿股至约43.7309亿股。

或许受此消息影响,2月8日商汤股价大跌6.60%,收报2.69港元,市值较上日缩水64亿港元。

软银的亏损主要来自什么部门?

截至2022年12月31日的9个月,软银的净销售收入同比增长6.44%,至4.88万亿日元;税前亏损为2,900.37亿日元,而去年同期税前利润为1.23万亿日元;股东应占净亏损达到9,125.13亿日元,而去年同期净利润为3,926.17亿日元。

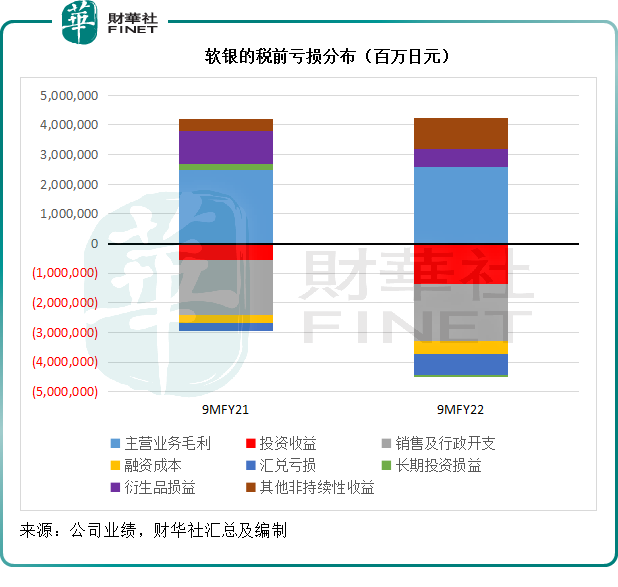

为方便读者更直观地了解软银的税前亏损(或去年的利润)构成,财华社将其主要的利润来源编制成图表供参考。

从软银的税前利润构成可以看出,在正数的收益(即上图黑线以上区域)方面,主营业务毛利规模大致保持,按年增长4.12%,至2.58万亿日元。

主营业务毛利主要指的是合并到软银业绩中的业务部门所产生的收入扣减营业成本之后的收益。合并到其业绩中的业务部门主要有SoftBank以及芯片设计公司Arm,其中尤以Arm最受关注。

这家2016年收购的芯片设计公司原本要出售给英伟达(NVDA.US),但因为反垄断调查而致软银出售失败,于是孙正义退居软银二线,亲自到ARM领队,目的是推动ARM上市。

截至2022年12月末止的9个月,ARM按美元计算的净销售收入按年增长3.7%,专利收入持续强劲增长抵消了非专利收入下降的影响,而如果按照期内兑美元贬值严重的日元计算,净销售收入更按年增长27.1%;美元计算的分部收益也有所增长,若按日元计算,分部收益则大增76.6%。

再回到以上图黑线以上区域,除了主营业务毛利之外,处于正数区间的还有衍生品收益(紫色柱),但该项收益并没有延续去年同期的强劲增长,按年下滑43.89%,仍为正数;与此同时,其他非持续性收益(褐色柱)的大幅增加抵消了衍生品收益有所下降的影响,这主要为愿景基金第三方权益变更产生的一次性收益1.15万亿日元所致,去年同期这笔收益只有1,707亿日元。

再来看黑线以下区域。

从图中可以看出,正数收益合计起来大致与去年相若,而导致截至2022年12月末止9个月转盈为亏的,是因为大幅扩大的亏损项。

首先,销售及行政开支(灰色柱)按年上升3.88%,不过这大致符合其主营业务收入及持续运营的发展趋势。

值得注意的是,融资成本和汇兑亏损显著增加,其中融资成本按年上升53.31%,达到4,335.08亿日元,或反映欧美加息带来的资金成本上升;汇兑亏损则按年扩大162.46%,至7,279.8亿日元,是因为美元定值的负债和子公司在日本获取的融资规模,要大于美元定值现金及现金等价物和应收款——美元负债增加幅度要大于美元资产的扩大幅度,而由于期内日元兑美元持续贬值,其汇兑亏损也扩大。

长期投资亏损(即按权益法入账的投资亏损)达706.11亿日元,较去年同期的收益2,037.42亿日元明显恶化,主要因为阿里巴巴(09988.HK,BABA.US)原来按联营公司入账,但从第2季起,由于软银持有的投票权已跌至20%以下,阿里巴巴不再按联营公司入账。

最严重的亏损,还是投资亏损,期内亏损额显著扩大,由去年同期的5,517.68亿日元,扩大1.47倍,至1.36万亿日元。

以下,我们重点来谈谈软银的投资亏损。

投资亏损显著扩大,“造兽者”风光不再

作为投资集团,投资才是软银的主业。

软银主要通过两个渠道进行投资:

一是控股公司投资业务,主要由软银集团(作为战略投资控股公司)直接或通过其附属公司进行的投资活动,这一项目的损益包括软银及其子公司投资产生的损益,但不包括子公司收到的股息收益或与股价波动有关的减值亏损。目前,软银集团控股公司投资业务的投资组合中包含阿里巴巴、T-Mobile和德国电信等120家被投公司。

二是愿景基金和拉美基金:愿景基金主要通过大规模投资于拥有高增长潜力的公司(例如人工智能公司)——即独角兽,来实现中长期回报最大化;拉美基金投资于快速发展的拉美地区中借助数据和科技重新定义行业发展的企业。

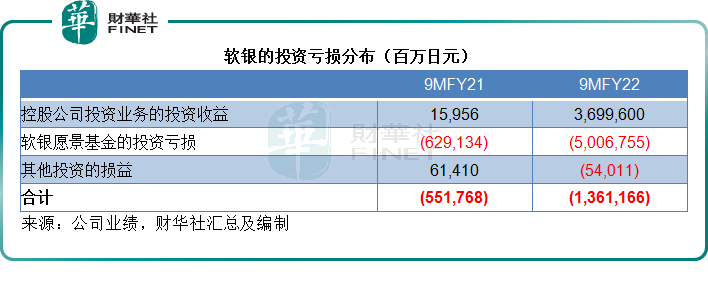

见上表,控股公司投资业务的投资收益由上年同期的159.56亿日元,大增至3.7万亿日元,主要与阿里巴巴有关。如前文所述,控股公司投资业务指的是由软银集团及其子公司所进行的投资活动,提前实物交割阿里巴巴产生的收益录入到这个类目,期内这笔收益为4.84万亿日元,抵消了阿里巴巴股价下跌产生的未实现估值亏损9,554.78亿日元。

尽管减持阿里巴巴带来了大笔的一次性收益,但由于美联储加息导致环球科技股大跌,主要投资新科技的愿景基金损失惨重。

截至2022年12月31日止的9个月,愿景基金的投资亏损扩大6.96倍,由去年同期的6,291亿日元,扩大至5万亿日元,抵消了控股公司投资业务投资收益大增的影响。

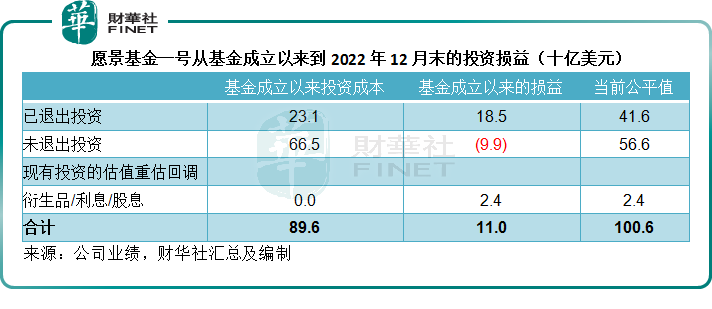

愿景基金一号录得已实现投资收益481.48亿日元(约合3.63亿美元),主要来自六家投资组合公司成功退出(包括优步),以及出售若干公开上市公司持股带来的收益。

不过需要注意的是,未退出投资的亏损更大。

期内,愿景基金一号产生与上市公司持股有关的未实现估值亏损合共1.13万亿日元(约合84.98亿美元),反映期内其所投上市公司的股价下滑。这些亏损当中,商汤占了2,936.54亿日元,由当地出行平台和购物平台合二为一成立的印尼最大科技独角兽GoTo则产生2,583.39亿日元,“美版美团”DoorDash(DASH.US)的未实现估值亏损为1,886.01亿日元。

未上市公司组合中,愿景基金一号于2022年末止前九个月录得的未实现估值亏损为9,251.25亿日元(约合69.72亿美元),主要因为二级市场下滑拖累了同类未上市公司的估值。

不过,对比投资成本与2022年12月末的公允值(对于上市公司来说即当日的股价),愿景基金一号已退出投资的累计收益为185亿美元,抵消了未退出投资(未确认)亏损99亿美元,再加上投资以来产生的利息或股息24亿美元,仍有累计收益110亿美元,财华社据此估算的整体累计回报率或为12.28%。

财华社留意到,愿景基金一号累计亏损最大的是已退市的滴滴,累计未实现投资亏损高达90亿美元,其次为WeWork,累计未实现亏损为31亿美元,而未实现收益最高的是韩国电商平台Coupang(CPNG.US),为42亿美元。

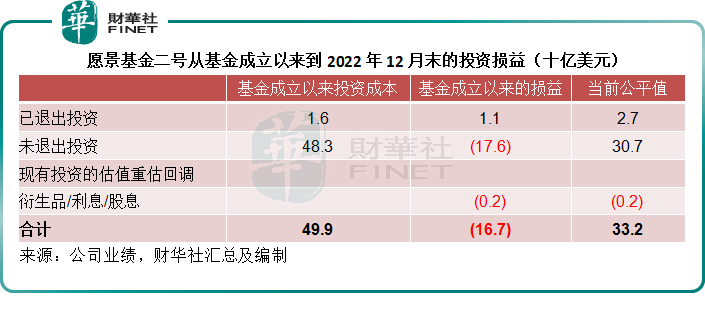

愿景基金二号于2022年末止9个月录得已实现投资亏损26.95亿日元(约合0.2亿美元),主要因为全面退出贝壳(02423.HK,BEKE.US),以及出售了若干上市公司的部分股权;与此同时,愿景基金二号录得未实现估值亏损2.32万亿日元(约合170亿美元)。

愿景基金二号的上市公司组合中,挪威仓储机器人公司AutoStore(2022财年以来的累计亏损为48亿美元)和公共办公空间运营商WeWork(2022财年以来的累计亏损为24亿美元)的股价下滑,是招致亏损的大头。

对比投资成本与期末公平值(即股价),愿景基金二号的已退出投资累计收益为11亿美元,但未退出投资的累计亏损则高达176亿美元。整体而言,基金投资组合自创立以来的累计亏损达到167亿美元。

其中,累计亏损最大的是WeWork,达20亿美元。未上市投资组合中,大部分投资的公平值均有所下降,主要因为二级市场的表现糟糕,拖累了同类未上市公司的估值。

此外,2022年9月末止的9个月,拉美基金产生净亏损4,427亿日元(约合33亿美元),相比之下,去年同期为收益1,368.65亿日元(约合10亿美元)。

软银是否倒在黎明前?

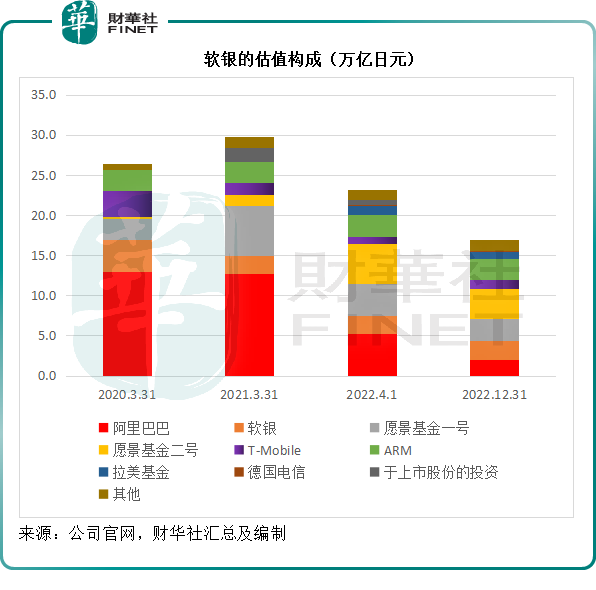

软银截至2022年12月31日止的持股权益估值为16.9万亿日元,较期初(即2022年4月1日)缩水27.16%,或6.3万亿日元(约合470亿美元)。

从以上的估值构成图可以看出,在2020年3月末时,阿里巴巴是软银最重要的资产,占了其持股权益总值的49%以上。但是面对股东的压力,这家投资公司不得不减持阿里巴巴以腾出资金来回购自身股份,以抬升股价。到2022年12月31日,软银于阿里巴巴的持股已由2022年6月末时的 23.7%降至13.5%。

随着阿里巴巴持股权益的下降,阿里巴巴在软银的价值构成中也显著下降,见上图,愿景基金取代阿里巴巴,成为软银主要的价值构成。

愿景基金主要投资未经业绩验证的新经济企业和独角兽,这些企业的估值主要依据市场的资金成本计算。

美联储加息大大增加了美元资金成本,也因此,用以折算新经济企业和独角兽净现值的利率也上升,从而降低了以折现值估算的价值。

从基本面来解释,由于这些新兴企业仍未形成有效的盈利模式,主要依赖外来资金来支持其运营和发展,资金成本上升也增加其成本压力,降低对其未来净现金流的预测,或增加其扭亏为盈的变数,从而令市场对它们前景的预测变得没那么乐观,这是市场在加息周期中给予它们较低估值的原因。

愿景基金主要投资这些新经济企业,这些新经济企业的估值被下调,愿景基金持有的大量上市和未上市企业估值下降,未实现亏损扩大,正是软银业绩及估值下滑的原因。

展望未来,美联储的加息周期尚未完结,美股市场的波动仍将持续,或将令软银所持有的新经济企业(尤其欧美独角兽)估值受压。

另一方面,中国采用的是逆周期操作,随着防控措施的优化,加上前期放宽货币政策,或促进国内需求和经济的显著反弹,这将利好中国的新经济企业。

有意思的是,从其投资之路来看,在2022年中概股和中资股见底时,软银持续减持阿里巴巴、清仓贝壳等,或多少削弱其从中国复苏中享受到的红利。

以此来看,软银的短期前景或有点不妙;长远而言,且看看商汤、ARM等资产能否成为新的阿里巴巴。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)