你上一次看到“加拿大鹅”是什么时候?

不知道还有多少人留意,曾被称作“羽绒服界爱马仕”的加拿大鹅(Canada goose)似乎很久没有上过热搜了。追溯到上一次的热度,还是在2021年底的那场舆论风波。对此,有网友表示:“如今连个负面新闻都没有,加拿大鹅难道已经过气了?”

事实好像确实如此,一年后的今天,羽绒服比前几年收获了更多话题,但是主角已经不再是加拿大鹅,羽绒服界的热搜江湖已经变了天地,取而代之的是以波司登(03998.HK)、lululemon、始祖鸟等品牌霸占了热搜焦点。

那么加拿大鹅(GOOS.US)真的在走下坡路吗?从公司近日公布的信息看,加拿大鹅对未来的增长信心十足。

中国市场从高光时刻变成拖累

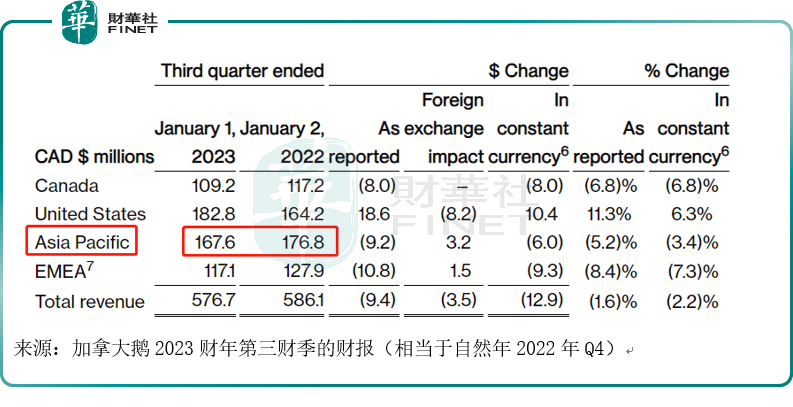

2月2日,加拿大鹅公布了截至2023年1月1日的2023财年第三财季的业绩(相当于自然年2022年的Q4)。

财报显示,2023财年第三财季公司实现收入5.77亿加元,同比下降1.6%;归母净利润为1.35亿加元,同比下降了10.8%。值得一提的是,在本财季,包含中国地区的亚太区域的收入仍然呈同比下降的状态。四大区域中,只有美国区域的收入是正增长。

公司表示,由于中国地区受疫情干扰,线下实体门店影响较大,对业绩造成了影响。由于上述原因,公司调低了2023财年的业绩指引:公司预计2023财年收入为11.75亿加元至11.95亿加元,而在2023财年第二财季,公司预期2023财年收入为12亿加元至13亿加元。对于下一财季(2023年第四财季,相当于自然年2023年的Q1)的收入,公司预计为2.51亿加元至2.71亿加元。

此外,2023财年第三财季的库存也在上升,截至2023年1月1日,库存为4.82亿加元,相比2022财年同期的库存3.68亿加元,同比上升约31%。加拿大鹅把本财季库存同比上升的原因归结为亚太地区受疫情影响,销售额低于预期。

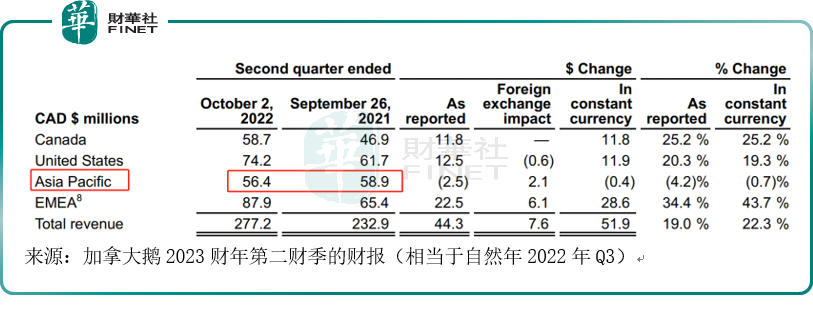

其实在上一个财季(2023财年第二财季),中国地区就已经是拖累了。根据加拿大鹅发布的2023财年第二财季的业绩报告,公司在加拿大、美国、欧洲中东非洲(EMEA)的市场仍保持着两位数以上的增长,但亚太地区是四大区里唯一营收下滑的区域。

财报频繁提到的中国市场,其实曾经是加拿大鹅业绩的主要增长引擎。

加拿大鹅营收结构可分为批发渠道营收和DTC(直营业务)渠道营收两部分。前者主要是销售给经销商,以及豪华百货公司,户外专卖店等B端客户;后者是通过直营的品牌专卖店和线上渠道直接销售给C端客户。在中国,加拿大鹅主要靠DTC渠道。

曾几何时,在国内互联网,加拿大鹅羽绒服的定价是非常具有话题性的。一件羽绒服上万元的定价让人惊叹,加拿大鹅以一己之力改变了不少中国人对羽绒服价格的认知:原来羽绒服也能成为一种奢侈品,原来羽绒服也能满足对身份的想象。自2018年加拿大鹅进入中国以来,中国市场的增长就远超其他市场。

根据官方披露的数据,在2022财年,中国国内市场DTC营收的增长就达到了101.4%。加拿大鹅中国区总裁李子厚对外表示,2022财年结束时,公司收入首次突破10亿加元,而拥有全球最大的中国门店网络是实现这一里程碑的重要引擎。公司的董事长兼首席执行官Dani Reiss也曾公开表示,“中国市场一直在加速增长”。没想到因为疫情,中国市场反而成了加拿大鹅的拖累。

即便如此,加拿大鹅对中国市场依然寄予厚望,还在加大投入:公司在2023财年计划在全球新开13家门店,其中4家位于中国,目前国内这4家门店已经全部开业,它们分别位于西安SKP、天津万象城、青岛海信广场和成都SKP。特别是成都SKP,虽然这家店是这4家里开业最晚的,但成都SKP是近年西南地区最重要的高端商场项目之一,加拿大鹅在此布局也显示出向更广阔中国市场拓展的决心。如今包括港澳台地区在内的大中华区市场,已经拥有加拿大鹅在全球范围内最多的门店。这距离加拿大鹅正式进入中国市场仅过去了四年多。

随着防控政策的调整,在2022年末的波动后,复苏趋势从2023年年初开始出现。根据加拿大鹅披露的数据,今年1月中国国内加拿大鹅实体店的客流和销售额均明显提升,同店客流量同比增长约30%。在出入境政策转变的情形下,港澳台地区同店客流是上年同期的3倍。

根据国家统计局发布的数据,2023年1月的综合PMI产出指数为52.9%,比上月上升10.3个百分点,升至扩张区间,表明企业生产经营景气水平有所回升。非制造业商务活动指数为54.4%,比上月上升12.8个百分点,同样升至扩张区间。

Dani Reiss对此充满信心,其表示:“我们的业务持续向好,员工出勤已经恢复,消费者也重新开始线下购物,我们的客流也络绎不绝。我们有信心,品牌已经恢复原有势头。”

未来展望信心十足

2月7日,加拿大鹅在多伦多的总部举办投资者日活动,宣布下一步的五年规划:不仅有未来的财务目标,也提供了其战略重点的最新信息,整体来看,公司对下一个五年的成长信心十足。

在财务目标上,公司预计2028财年的收入为30亿加元(如果按公司给出的2023财年的收入指引来看,这个目标已经是翻倍了),复合年增长率将达到20%,同时,到2028财年末,公司计划将调整后的息税前利润率提高到30%。

在公司未来战略规划上,加拿大鹅表示,将有三个战略支柱:

1、在新客户的发展上,聚焦Z世代的年轻人和女性。实际上,加拿大鹅已经在女性消费者身上尝到了甜头。在2023财年第三财季,面向女性消费者的产品收到积极反馈。Aurora夹克和Marlow派克大衣销售率均接近70%;Pastels系列继续受到女性消费者欢迎,特别是亚太地区女性消费者,中国所在的亚太市场约贡献了该系列全球销量的三分之一。

2、扩展产品的品类:公司表示,除了现有羽绒服类别以外,将计划增加更多类别的产品,包括眼镜、行李箱和家居用品。从产品类别的扩展看,公司或是希望实现从高级御寒服饰品牌到奢侈品生活方式的转变。Dani Reiss表示:“我们将扩大品牌产品类别、地域和影响力,更加注重投资获得高回报并实现高质量的盈利增长。”

其实,加拿大鹅早已不只做羽绒服了。2021年,加拿大鹅推出鞋靴系列,笔者查询加拿大鹅的中国官网发现,最贵的一款靴子目前售价是11000元,加拿大鹅宣称,“这款靴子经过了加拿大北部冰冷苔原地带的考验,专为在极端环境中提供极致保护而设计。”而最便宜的一款靴子价格也要4500元。除了靴子外,官网显示还有两款袜子:一款500元,另一款1000元。值得一提的是,包括Snow Mantra功能性长靴和Journey踝靴在内的首个鞋履系列,中国市场是首发。

3、建立DTC网络(Direct to Consumer,直营销售网络):公司在世界各地的新市场中看到了机会,将继续扩展直营销售网络规模。在实体门店规模上,公司表示实体门店将从现有的51家门店增加一倍以上(目标130-150家),同时将扩大在线业务的影响力,通过全渠道特别是在线数字业务,继续达到收入增长的目的。顺带一提,公司特别表示,DTC渠道收入将至少占2028财年收入的80%。

总的来看,虽然在国内与波司登、lululemon比起来,如今的加拿大鹅似乎热度减缓,但从其对未来满怀信心的财务目标和清晰的战略规划看,加拿大鹅仍然很重视中国市场。在国产的羽绒服不再便宜的当下,消费者会如何选择呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)