港股市场次新股巨子生物(02367.HK)近期的股价(以下均指前复权)表现非常亮眼,频创上市以来的新高。而如果从去年11月29日的低点算起至2月10日收盘,其股价更是在两个多月的时间内飙涨了91.94%。

值得一提的是,该公司还有着“胶原蛋白第一股”的名头,同时也被一些投资者视为是下一个“医美茅”。

“胶原蛋白第一股”登陆港股,毛利率表现优异

巨子生物成立于2000年,依托合成生物学平台,成为全球首个研发重组胶原蛋白护肤品并量产的公司,后于2022年11月4日登陆港股市场,被称为“胶原蛋白第一股”。

经过发展,该公司在设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品的同时也开发和生产基于稀有人参皂苷技术的功能性食品。

招股书显示,截至披露日,公司产品组合共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷。

据了解,巨子生物是2021年中国第二大的专业皮肤护理产品公司(按零售额计),同时从2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司(按零售额计)。

另外,其重组胶原蛋白旗舰品牌可丽金、可复美分别是2021年中国专业皮肤护理产品行业第三和第四畅销品牌(按零售额计)。

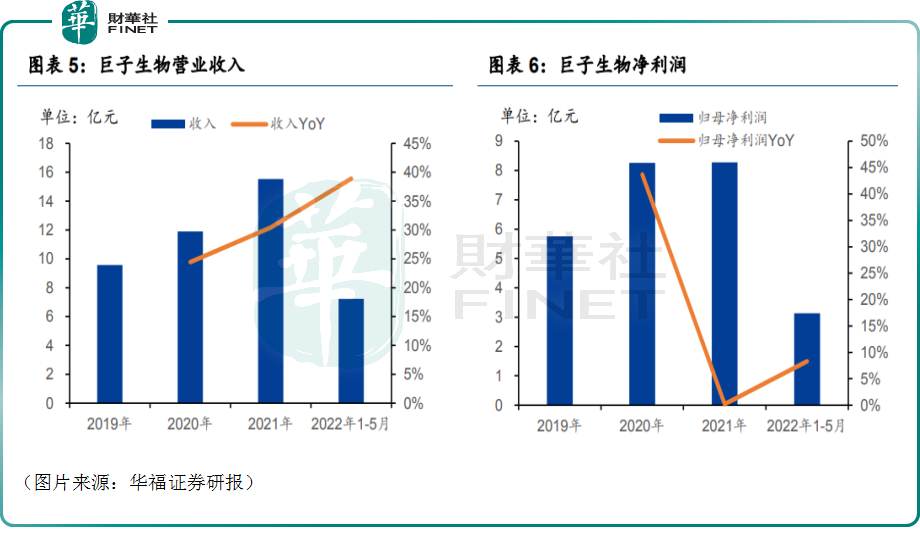

业绩方面,该公司的营业收入自2019年的9.57亿元(如非特指,以下元均指人民币)增到了2021年的15.52亿元,期间的复合年均增长率为27.4%。而在2022年前五个月,巨子生物的营收为7.2亿元,同比增长38.9%。

净利润方面,该公司2020年的归母净利润快速增长到了8.26亿元;但到了2021年,其归母净利润为8.28,同比仅增长0.2%,增速较之前大幅下滑,这主要是因为巨子生物期内加大了电商平台及社交媒体平台的营销费用投放。2022年1-5月,该公司的归母净利润增速有所恢复,但较2020年时仍有较大差距。

横向对比来看,与可比公司相比较,巨子生物的营收规模仅高于创尔生物,接近敷尔佳,低于贝泰妮(300957.SZ)、华熙生物(688363.SH)、珀莱雅(603605.SH)。净利润规模的情况要好很多,该公司2021年的归母净利润仅低于贝泰妮,在行业中处于上游水平。

众所周知,医美行业的毛利率一般都比较高,贝泰妮、华熙生物是这样,巨子生物亦是如此。

数据显示,2019年-2021年期间,该公司的毛利率分别为83.28%、84.59%、87.24%,逼近被视为“医美茅”的爱美客(300896.SZ)。

不过,巨子生物在上述各期的净利率分别为60.12%、69.42%、53.34%,2022年1-5月则进一步降至了43.38%,主要是因为加大线上渠道营销投入、管理费用略有上升。

另外,巨子生物期内的毛利率和净利率放在医美行业内也算优异,明显高于行业平均水平。

巨子生物前景如何?

值得注意的是,中金公司、高盛等一些机构表达了对巨子生物的看好,并上调了该公司的目标价。

说起医美的原料,或许大家对玻尿酸更熟悉一些。但其实,相较于玻尿酸,胶原蛋白自有其优点。

从功效上看,胶原蛋白(成分是纤维型蛋白质)人体相容性高、亲合性好,具有支撑肌肤,诱导自身胶原蛋白再生,修复受损细胞等作用,因此修复和抗衰性更高;只不过玻尿酸(成分是酸性粘多糖)锁水力强,补水保湿效果更好,一个玻尿酸分子可以锁住500-1000倍体积的水分子,而胶原蛋白仅30倍。

不过,从商业化方面来看,二者起步时间接近,只是玻尿酸得益于微生物发酵技术突破,产率提升、成本大幅下降,2010年起率先大规模应用,商业化进程领先。

而胶原蛋白可分为重组胶原蛋白与动物源性胶原蛋白,当下胶原蛋白目前仍以动物源制备为主,即主要来源于牛肌腱、牛骨、猪皮、罗非鱼、鳕鱼等,主流提取方法是酸法和酶法提取,动物提取法较好地保留了胶原蛋白的三螺旋结构和生物学活性,缺点是动物疾病易引发安全性和免疫原风险。

重组胶原蛋白的安全性更高,可加工性、水溶性好。利好消息则在于,随着基因工程技术快速发展,重组胶原蛋白有潜力突破产量瓶颈(当前仍受制于技术发展),复制玻尿酸商业化进程,实现降本扩容,成为“黄金赛道”中的新淘金地。

行业前景方面,根据Frost&Sullivan,2021年中国胶原蛋白市场规模为287亿元,2017-2021年的复合年均增长率为31.2%,预计2022年市场规模达397亿元,2027年进一步提升到1738亿元,2022-2027年的复合年均增长率为34.4%。

其中,按零售额计,中国重组胶原蛋白产品市场规模已从2017年的15亿元增至2021年的108亿元,复合年增长率为63%,且预计将从2022年的185亿元进一步增至2027年的1083亿元,复合年增长率为42.4%。

除了重组胶原蛋白产品之外,巨子生物另一项产品的市场空间也在增加。

根据Frost&Sullivan的资料,就基于稀有人参皂苷技术的功能性食品市场而言,中国市场的零售额从2017年的4.06亿元增至2021年的6.45亿元,复合年增长率为12.3%,且预计将从2022年的7.39亿元进一步扩大至2027年的15.61亿元,复合年增长率为16.1%。

与此同时,巨子生物在重组胶原蛋白、稀有人参皂苷领域均有不错的市场地位。

结语

近些年来“颜值经济”逐渐兴起,再加上行业具有广阔的想象空间,医美领域的龙头上市企业备受资金的青睐。

作为“胶原蛋白第一股”,巨子生物后续的发展前景同样值得期待,有望成为下一个“医美茅”,这或许也是支撑其股价大幅上涨的原因所在。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)