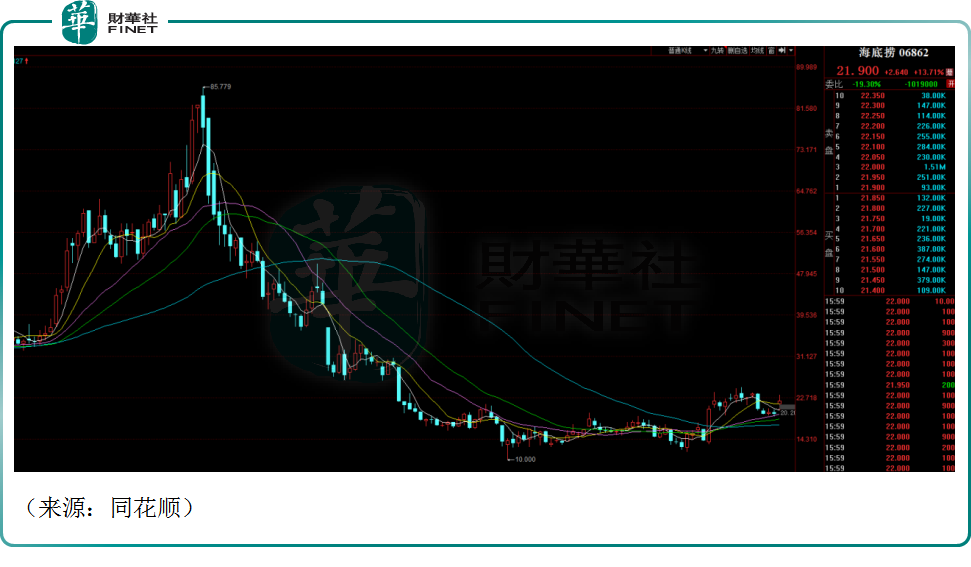

2月27日,港股餐饮龙头海底捞(06862.HK)跳空大涨13.71%,盘中一度大涨约20%,最终收报21.90港元/股,市值为1221亿港元。

值得关注的是,自2021年初海底捞的股价便步入漫漫熊途,一年多的时间内累计跌幅超过80%之多,曾经的火锅一哥,被资本市场无情的抛弃。今日的跳空大涨,或成为公司股价否极泰来的转折点。

业绩的超预期是海底捞股价暴动的重要推动力。公告显示,2022年公司营收预计不低于人民币346亿元,相较于截至上一年度411亿元的营收,同比下降不超过15.8%。虽然收入减少,但盈利却有望超预期,公司预计2022年净利润不低于13亿元,而上一年度录得净亏损41.61亿元,海底捞或成功实现扭亏为盈。

公司的营收下滑其实倒不意外,2022年国内疫情反复,多地采取严格的封控措施,导致线下很多消费场景遭到重创,不少餐饮门店门可罗雀,客流量大幅下滑,甚至被迫歇业。海底捞当然也不例外。2022年3月-5月,公司平均每天有超过200家门店暂停堂食,可谓触目惊心。

此外公司营收下滑也和其“啄木鸟计划”有关。据悉,2021年11月,海底捞宣布“在未来逐渐关停约300家门店”并发布“啄木鸟计划”。这是公司上市之后最大规模的关店潮。这也导致2022前八个月,海底捞门店数目明显减少,部分收支状况不佳的门店被关停,导致收入下滑。

但是在此基础上,公司的营运效率得到大幅提升和优化。据东吴证券测算,2022年7-8月海底捞翻台率同比恢复至115-120%,2023年春节翻台率向上,经营表现环比改善持续。在疫情之下,海底捞断臂求生的变革起到了很好的效果,公司能够摆脱亏损的泥潭,业绩预喜就是最好的佐证。

招商证券认为,作为火锅行业的龙头,海底捞的服务、管理、品牌以及供应链能力依旧是业界的天花板水平。疫情期间公司持续推进降本增效,优化人力及产品结构,新单店模型盈利能力显著提升。随着啄木鸟计划的持续推进以及疫后复苏带来的客流恢复,公司单店翻台率逐步上升,有望推动业绩加速释放。

对比来看,九毛九(09922.HK)业绩不尽如人意,公司预计2022年归母净利润不低于4700万元,同比大幅下跌86.2%。针对业绩下滑的原因,九毛九表示系此前疫情影响及外汇亏损。

呷哺呷哺(00520.HK)暂未公布2022年业绩预告,但2023年春节,公司总体营收同比增长126%。从其公布的数据看,公司的业务正在快速的恢复元气。

随着新冠常态化以及疫情防控的大幅优化,人口流动的限制被解除,消费的重启就像一根被压抑很久的弹簧,餐饮业的复苏成为正在发生的事实,尤其是火锅品类。业内人士表示,疫情放开后,最优先涌入餐饮市场的客流以年轻人为主,像火锅这样具备社交属性的餐饮,会最先体会到市场回暖。

过去两年,餐饮股业绩承压,资本市场信心不足。但从目前来看,餐饮股的“市场底”已现,资本市场对于消费复苏的预期不断发酵,今日海底捞的大涨便是注脚之一,后续能否持续走强,值得期待。

不过,另一方面,伴随着消费的回暖,开店已成为2023年餐饮行业的关键词。如呷哺呷哺已经启动全面扩张战略,计划年内新开超过240家门店;巴奴火锅则在上海等关键城市再开新店,加大渗透力度;一些中腰部新火锅品牌也一掷千金用于国内扩张,新一轮火锅开店大战正在上演,行业竞争加剧,对海底捞后续的业绩会不会有所影响,其股价反弹会不会增加一些隐忧,尚需持续跟踪。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)