中国联通(香港)(00762.HK)在刚刚公布的2022年业绩中,以四个“新高”来形容其取得的成绩:收入创近9年新高;扣非股东应占净利润创2000年上市以来新高;产业互联网占服务收入首次突破20%,创新业务收入占比达到历史新高;EBITDA(扣除税项、利息、折旧及摊销前利润)创上市以来新高。

然而,投资者并不买账。在联通公布业绩之后,联通香港低开2%,其在A股上市的控股公司中国联通(600050.SH)亦低开2.6%。

午后,有消息指中国将推进6G技术研发,带飞电信运营商中国移动(00941.HK,600941.SH)及中国电信(00728.HK,601728.SH)的股价,联通才跟随同行稍微反弹,但上涨幅度明显落后于电信和移动。

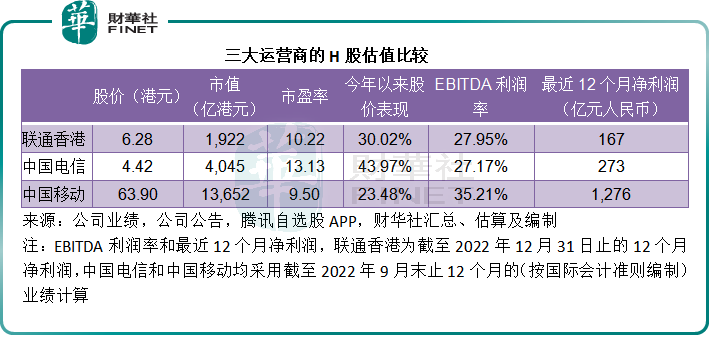

到港股收市,联通香港仅微涨0.64%,收报6.28港元,市值1,921.56亿港元;单日涨幅落后于移动H股的3.06%和电信H股的4.00%。

既然联通的最新业绩创下“四个新高”,为何其公布业绩之后的股价却跑输尚未公布业绩的移动和电信?财华社认为有几个原因:移动和电信的2022年经营数据更为理想,或为其即将公布的2022年业绩带来憧憬;移动的盈利能力更佳,而估值却较低,或更具潜力。

联通香港与联通A股的区别

中国移动和中国电信均实现了A+H股上市,然而,联通则分为两家上市实体,在A股上市中国联通为母公司,通过持股82.10%的联通BVI公司,间接拥有对联通红筹公司(即香港上市公司联通香港)及其子公司的投资。

联通BVI直接持有联通香港53.52%的股份,并通过与联通集团BVI公司签署《一致行动方协议》控制联通香港。因此,持有联通BVI公司82.10%权益的A股上市实体,间接持有香港上市实体联通香港的43.94%权益,而由于根据上述协议控制联通香港,后者以子公司的身份并入到A股上市实体中。

A股上市实体通过联通BVI公司及其子公司联通香港,控股在中国境内提供综合电信服务的大型电信公司联通运营公司和国际公司。

简单来说,A股联通为投资控股公司,控制主要经营业务的联通香港。

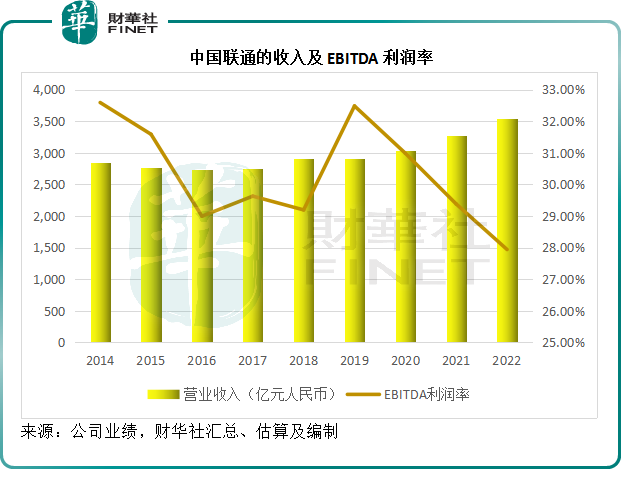

其2022年按香港会计准则编制的财报显示,联通香港实现收入3,549.44亿元(单位人民币,下同),但由于费用性成本大增,EBITDA仅按年增长2.96%,至9.92亿元,EBITDA利润率按年下降1.44个百分点,至27.94%;不过,得益于较高的利息收入及应占合营和联营公司业绩,以及较低的利息支出,其股东应占净利润按年增长16.54%,至167.45亿元,纯利率按年提升0.34个百分点,至4.72%。

尽管从规模来看,EBITDA创纪录,但是对比于收入增长,EBITDA的增长似乎不算太理想,因此利润率的走势是这个画风,见下图。

在A股上市的中国联通,按中国会计准则编制的2022年财报显示,其全年收入同比增长8.3%,至3,549.44亿元,反映了联通香港的合并财务数据,而归母净利润则为72.99亿元,大约相当于联通香港归母净利润的43.6%左右,扣减了其并没有持有的联通香港其他股东应占的收益。

按照合并法的会计处理,子公司从顶线(Top line)——即收入项起均按100%权益并入到母公司账上,但到会计报表中的底线(Bottom line)——股东应占净利润一项,则会以少数股东权益扣减的形式,扣除母公司并不持有的净利润。这就是造成联通A股与联通香港业绩差异的原因——当然还有一项就是呈列报告的会计准则不同。

经营表现落后于同行

从去年三月份起,联通不再像移动和电信那样,分移动业务、固网业务用户等来呈列每个月的经营数据,而是玩起了概念,将经营数据分列成“泛在智联”——呈列固网与移动用户总数、“创新应用”——5G行业虚拟专网服务客户数、“智慧服务”——智能客服表现和“科技创新”——专利数,来更新其经营数据。

财华社猜测,其或以此来迎接新的数字时代——业务重点从个人用户转为政企,从底层基建运营商拓展到更高端数字创新驱动的转变。

不过,联通的2022年业绩还是透露了一些具体数据可作比较。

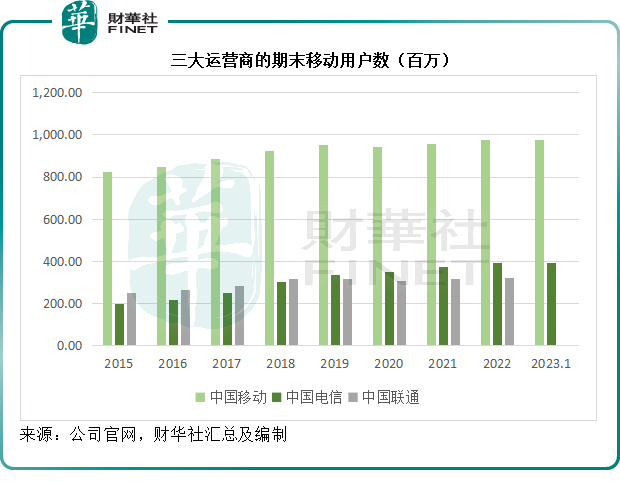

2022年末,联通的移动用户数为3.23亿,低于电信的3.91亿和移动的9.75亿,见下图。其中,联通的5G用户为2.16亿,也低于电信的2.73亿和移动的6.22亿。

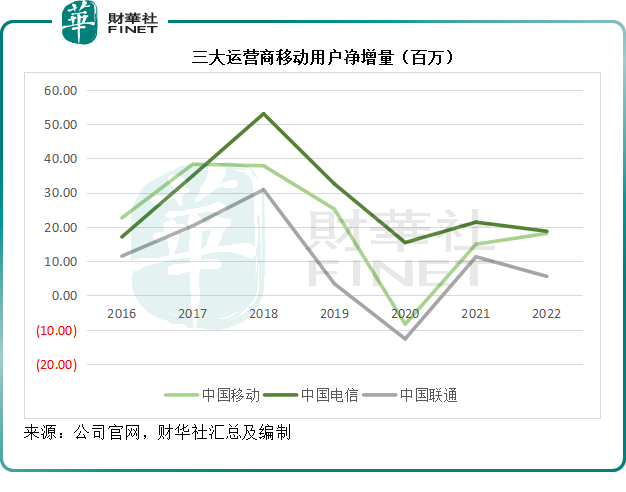

2022年,联通的移动用户净增558万,低于电信的1875万和移动的1811万,见下图,当前全国移动用户数几乎饱和,三大运营商的用户净增长均有所放缓,而联通的2022年跌幅最为明显。

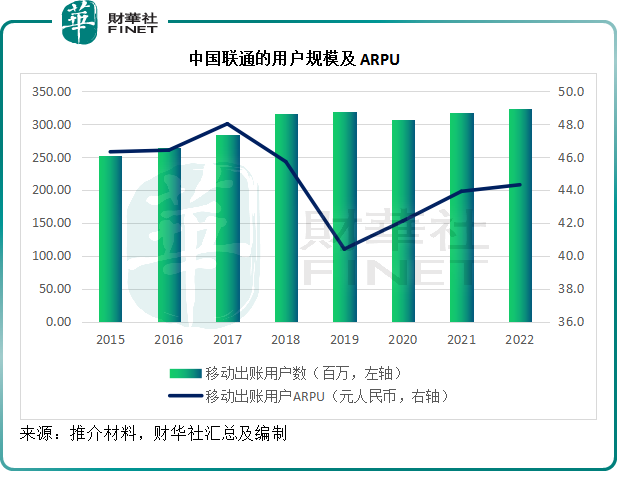

从每用户收入来看,联通2022年的移动出账用户ARPU(每月每用户价值)为44.3元,较2021年增长0.9%。

见下图,随着5G用户渗透率的提升,联通的ARPU在经历2019年的下跌后逐步回稳。

在过去的二十年,个人用户是三大运营商的江湖,而未来十年,政企用户或将成为三大事运营商的主力竞技场,这可能是联通不再每月详细披露出账用户,而是采用整合数据的原因。

产业互联网成增长新动力

2022年,联通的营业收入按年增长8.26%,至3549亿元,其中产业互联网收入同比增长28.62%,至705亿元,占收入的比重由2016年的4.94%大幅提高至2022年的19.85%,见下图,产业互联网的贡献逐年大幅提高。

联通表示,其已实现了四个维度的转型升级:1)从过去的连接人为主拓展到连接人、机、物,大力发展物联网和工业互联网;2)从以基础连接为主发展到大联接、大计算、大数据、大应用、大安全五大主责主业;3)以5G、云计算、大数据、人工智能、区块链为代表的新一代信息技术和实体经济的结合;4)以传统的市场驱动为主转变为市场驱动和创新驱动相结合。

据中国联通财报显示,2022年,“联通云”同比增长121%,至361亿元;物联网收入同比增长42%,至86亿元;大数据收入同比增长58%,至40亿元。

财华社认为,随着其转型升级的效果显现,以及这种战略转变的深化,未来产业互联网收入的增长或将跑赢其传统业务(即移动用户服务)的增长。

同样,电信和移动也正着力于产业互联网的升级和扩张,财华社认为,这将成为三大运营商主力战场,它们未来的竞争优势好坏将取决于当前的布局。

中国联通的部署

中国联通计划在未来:1)进一步扩大投资,巩固数字基础;2)加强科技投入,提升创新动力;3)充实营服体系,增强市场驱动力;4)加强数字化转型,提升数字化赋能生产经营的能力;5)奠定产业数字经济的基础设施。

其目标是在2023年保持服务收入稳健增长,净利润实现两位数增长。

2022年,联通的资本开支为742亿元,预计2023年的资本开支增至769亿元,其中对算力网络投入的资本开支预算为149亿元,较2022年的124亿元高出20%。

在业绩发布会上,管理层强调,在进行上述四个维度的转型时,就把人工智能产业作为核心产业,在计算机视觉、自然语言处理、人机交互等领域进行了大量的布局,有利于其把握ChatGPT等AIGC(人工智能生成内容)领域进行拓展。

此外,联通重提2021年计划分拆车联网运营商智网科技的交易,子公司智网科技将在科创板分拆上市。分拆完成后,中国联通仍是智网科技的间接控股股东,财务和盈利仍会合并到其业绩中。上市后,智网科技的总资产、净资产和股本规模将扩大。

目前智网科技对联通的贡献极少。2022年,智网科技的营业收入为8.09亿元人民币,相当于联通香港2022年全年收入3549亿元人民币的0.23%;净利润为1亿元人民币,相当于联通香港期内净利润167亿元的0.60%。2022年末的总资产为16.69亿元,相当于联通香港总资产6,426.63亿元的0.26%;净资产为11.64亿元,相当于联通香港资产净值3435.36亿元的0.34%。

联通香港直接持有智网科技的68.88%权益,再通过全资子公司间接持有0.33%权益,合共来看,联通香港或以直接及间接持有的方式拥有69.21%权益,为智网科技的控股股东。

财华社留意到,除了联通之外,智网科技的股东还包括一汽(持股11.02%)、东风资产管理有限公司(3.31%)、广州盈越创业投资(持股3.98%)、对话式人工智能平台运营商思必驰(持有1.38%)、上海建元股权投资基金(持股3.31%)等等创投和风投机构。

估计分拆对联通香港的财务影响不会太大。

总结

战场从个人用户服务,转移到政企、人、机、物的万物互联,三大运营商的战略优势将不仅仅限于其获取个人客户的基建、网络、营销能力,而在于技术、底层架构、数字布局等各个方面的综合素质。

从体量来看,中国移动不论是资产规模、收入和利润规模,还是用户规模,都难以被撼动,但是未来的竞争将取决于技术和创新,三大运营商正投入资源大力发展,战场的转变,也让移动的既有优势不再突出,能否突围而出,将取决于三大运营商现在的产业布局和投入,时间将证明谁才是这场新竞逐的赢家。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)