在2022年年報預告密集披露之際,金嗓子(06896.HK)也向市場交出了一份靓麗的答卷。

金嗓子公告顯示,截至2022年12月31日止年度,預期溢利與2021年同期比較增加約50%。溢利增加的主要原因是集團於2022年全年銷售額得到顯著提升。

這對於近幾年業績一直處於停滞狀態的金嗓子而言,無疑是一個巨大的喜訊。受此業績利好刺激,3月10日金嗓子高開大漲超12%,截至收盤,該股收漲6.36%,報2.34港元/股,總市值17.3億港元。

靠套路營銷出圈,紅極一時的明星產品

說起金嗓子,可能大家都不陌生!一句朗朗上口的廣告語——「保護嗓子,請用金嗓子喉片,廣西金嗓子」一度響徹大江南北,使其成為紅極一時的明星產品。

但在金嗓子打響市場口碑之前,其也不過是一家瀕臨破產的糖果廠。而隨著貴人王耀發教授的出現,金嗓子的傳奇歷史才開始慢慢抒寫。

據悉,早年實控人江佩珍在走訪華東師範大學時,獲得了王耀發教授正在研制的一個專治慢性咽喉火的配方,後幾經改良,經典的金嗓子喉寶及喉片得以面世。

其後,為推廣金嗓子品牌,江佩珍開始瘋狂狠砸廣告,後又以30萬美元的一頓飯局,套路足球巨星羅納爾多身穿印有「金嗓子喉片」的球衣和她合影以及在鏡頭前踢球,轉身卻違反承諾將其制作成廣告投放在各大電視台,金嗓子由此一舉成名,成為全國觀眾人儘皆知的「喉糖大王」。

據不完全統計,巅峰時期的金嗓子年生產量達50億片,年產值規模10億元,還一舉創造了連續20多年保持全國銷量第一的奇迹,產品暢銷海外20多個國家。

在發展初期,金嗓子確實憑借套路羅納爾多的金嗓子廣告聲名鵲起,不過花無百日紅,最終這場騙局還是被羅納爾多揭穿並起訴,在業界引發爭議。

此後,關於金嗓子的一場場誠信風波在市場流傳,金嗓子的聲譽開始一落千丈.....

光芒退卻後,金嗓子發展幾近停滞

套路營銷雖然被江佩珍玩得明明白白,但失去了聲譽就如纏繞在金嗓子身上的一道枷鎖,給其經營帶去長期的負面影響。

2015年7月,金嗓子成功登陸了香港資本市場,本以為會是金嗓子新的開始,但其經營發展確是一年不如一年。

財報顯示,2015年至2020年期間,公司實現營收分别為7.07億元(人民幣,下同)、7.68億元、6.24億元、6.94億元、7.97億元、6.47億元;同期淨利潤分别達1.55億元、1.03億元、0.61億元、1.02億元、1.68億元、1.54億元。

究其根源,金嗓子發展幾近停滞,是導致其業績長期寡淡的根源所在。

從營收結構來看,僅金嗓子喉寶和金嗓子喉片兩款產品就佔據了金嗓子常年營收約9成。其中,金嗓子喉片更是公司拳頭產品,但其銷量於上市後開始逐年下滑(2015-2020銷量分别為1.29億盒、1.24億盒、1.01億盒、1.04億盒、1.13億盒和0.91億盒),於2020年甚至一度跌落至0.91億盒。

顯而易見,過度依賴拳頭單品並非好事,一旦拳頭產品遭遇市場冷遇,企業都很可能迅速從高光時刻跌下神壇。

除此外,雖然金嗓子還有「腸寶」、「心寶」、「胃寶」、「兒寶」等多個細分領域子品牌,但一直沒有爆款產品輸出,也在一步步削弱金嗓子的影響力。相較之下,同行業競爭者的多元化佈局已逐步打開市場,並打響影響力。

如桂林三金除了三金西瓜霜、還有三金片等;江中藥業不僅僅有草珊瑚含片,還有健胃消食片和乳酸菌素片等等單品廣為人知。

當然,除了行業競爭外,疫情也或多或少給金嗓子經營帶去影響。2021年,隨著COVID-19疫苗接種率提升,中國疫情防控成果得到鞏固,國家經濟保持穩定復蘇的大背景下,金嗓子產品銷量情況也逐步恢復到了疫情爆發前的水平。

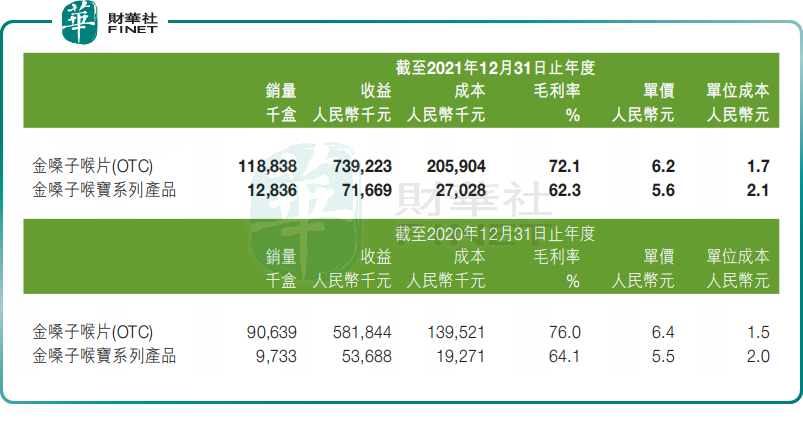

表現在銷量上,2021年度,金嗓子喉片及金嗓子喉寶系列產品銷量均同比大幅提升,期内實現收入分别為7.39億元、0.72億元,依次同比增長27.1%、33.5%。

反饋至整體業績上,金嗓子於2021年度實現營收8.21億元,同比增長26.83%;歸母淨利潤1.88億元,同比增長21.8%。

延續2021年的增長態勢,金嗓子料2022年度再多賺5成,無疑給市場打上了一枚強心劑,這亦是今日公司股價高開大漲的關鍵所在。

不過,僅僅依靠兩大單品拉升業績並非長久之計,更何況是已經成熟且發展到天花板的產品,後勁自然會慢慢乏力。如何開辟新的戰場,並持續輸出爆款或成為金嗓子當下亟待解決的問題。

尾語:

作為紅極一時的喉糖大王,金嗓子在一場場誠信危機中喪失了昔日光芒,長期發展停滞下,單一的產品佈局也開始慢慢顯露弊端,疊加疫情影響,其業績一度承壓,股價表現同樣也是黯淡無光。

二級市場上,自2015年7月份上市後,金嗓子股價一度衝高至7.75港元/股,其後便開始一路回調,股價長期表現低迷。2023年以來,該股也一直穩定在2港元/股區間,與巅峰時刻相比差距甚遠。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)