近日TCL电子(01070.HK)公布了2022年业绩情况,财报显示2022年TCL电子的收入同比下滑,但经调整归母净利润同比上涨,这是怎么回事?

据官网资料,TCL电子自1999年11月起于香港联交所主板上市,主要从事研发、生产及销售智屏、智能移动及连接设备、智慧商显、智能家居等多品类IoT产品,自主开发家庭互联网服务,是行业内唯一一家具有产业链垂直一体化优势的多元化消费电子中国企业。

值得一提的是,TCL电子在第十届港股100强活动中,荣登小型企业50强榜单。据悉,“港股100强”评选活动始于2012年,活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选出香港主板上市公司中的优秀企业中发展良好及拥有投资价值的企业,发布主榜、子榜榜单并颁发奖项予以表彰,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。

收入下滑但经调整归母净利润却大增,分红豪爽

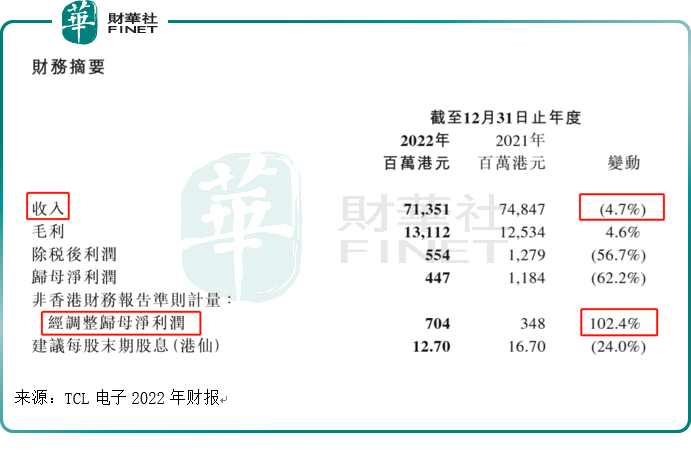

2022年财报显示,截至2022年12月31日止年度,TCL电子2022年全年收入为713.51亿港元,同比下跌4.7%;但受益于集团产品大屏高端化、渠道结构优化以及原材料成本下降,毛利同比增长4.6%至131.12亿港元,整体毛利率同比提升1.7个百分点至18.4%。

根据TCL电子非香港财务报告准则计量:2022年经调整归母净利润为7.04亿港元,同比显著提升102.4%。

在公布业绩的同时,TCL电子也公布了分红方案,“为回报股东,董事会建议末期股息每股12.70港仙,派息率达经调整归母净利润的45.0%。”

所谓派息率,也就是当年派息总数/同年总盈利,该指标反映的是上市公司愿意通过现金回报股东的豪爽程度。通俗理解,就是上市公司从净利润中拿出多少来进行分红。TCL电子的派息率达到45%,还是很豪爽的。但对比2021年的分红情况看,同比有所下滑。财报显示2021年每股末期股息为16.70港仙。

显示业务稳重发展:聚焦中高端产品

分业务来看,TCL电子的主营业务可分为三大板块:显示业务、互联网业务及创新业务,其中创新业务包括光伏、智能家居及AR/VR等。

从TCL电子的表述来看,2022年公司“重点聚焦核心显示业务和互联网业务的高质发展,同时积极探索新能源、新场景、新兴智能硬件等带来的新增长机会,加速创新业务的规模推展,打造本集团第二增长曲线。”

简单来说,TCL电子的战略就是稳住显示业务的基本盘,加速创新业务的发展。

我们分业务来看收入情况,先做一个整体分析。

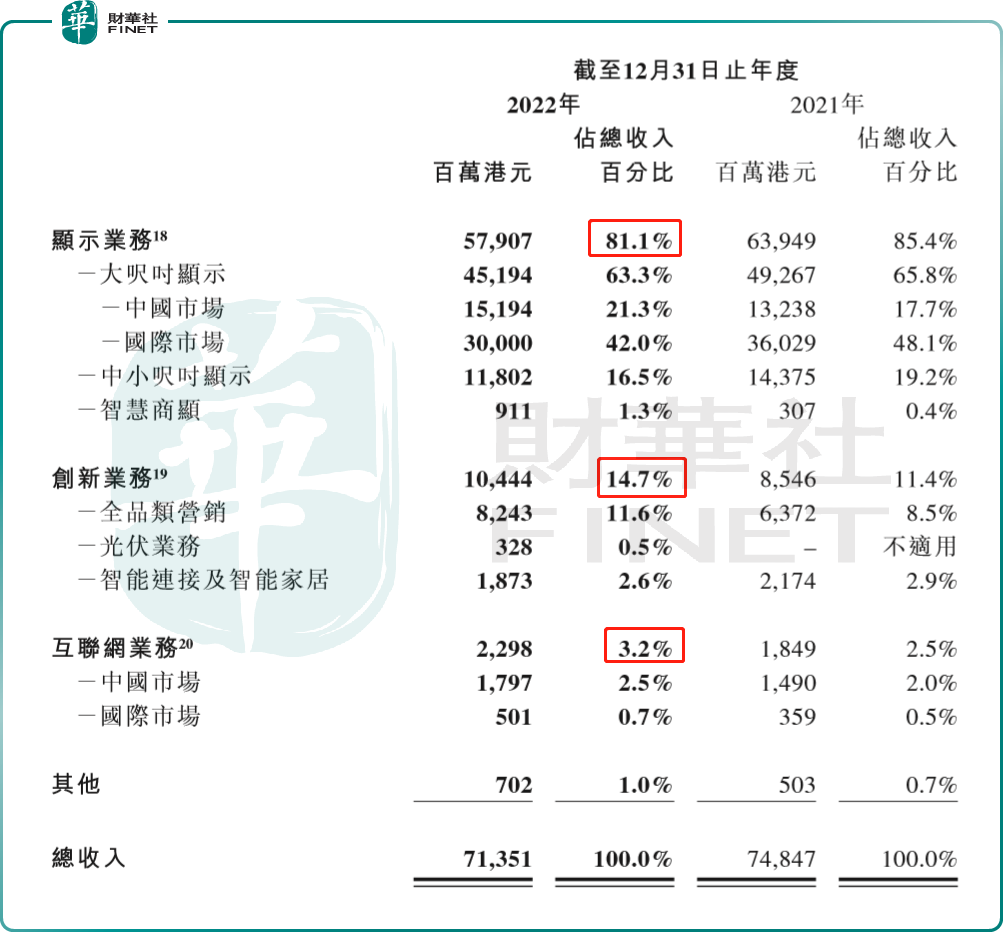

三大业务在2022年的收入情况:显示业务、创新业务、互联网业务,全年收入分别为579.07亿港元、104.44亿港元、22.98亿港元,占总收入百分比分别为81.1%、14.7%、3.2%。由此可以看到,显示业务是TCL电子的主要收入来源,占收入比重超八成。

对比2021年三大业务占收入比重的情况来看,显示业务占总收入比重有所下滑,创新业务和互联网业务二者占总收入比重都有所增长。

显示业务里,大尺寸显示是公司最主要的收入来源,2022年占总收入比重为63.3%。然而,2022年受宏观环境影响,终端消费市场需求相对疲软,TV行业整体销售规模持续承压。根据Omdia最新统计数据显示,2022年全年全球电视出货量为2.03亿台,同比下降4.8%;收入规模为1024.2亿美元,同比减少13.2%。中国TV市场在2022年同样受到环境影响,根据中怡康全渠道最新数据,2022年中国彩电市场零售量规模为3494万台,同比下降5.6%,零售额规模为人民币1155亿元,同比下降12.2%。

宏观环境的影响也对TCL电子的大尺寸显示产品收入产生了影响,从财报公布的数据来看,2022年大尺寸显示收入为451.94亿港元,对比2021年该产品的收入情况看,同比下滑约8%。

面对严峻市场环境带来的挑战,TCL电子聚焦中高端产品、持续推进“TCL+雷鸟”双品牌战略,并取得了卓越成效。2022年智屏全球出货量同比逆势上升0.8%至2,378万台,其中65寸及以上的智屏出货量同比大幅增长75.7%,占比同比提升8.2个百分点至19.3%。中高端成效显赫,带动大尺寸显示业务的毛利率同比提升2.1个百分点至18.8%。

在TCL电子2022年度业绩发布会上,执行董事兼首席财务官胡殿谦表示,大屏中高端策略推动了公司显示业务盈利能力改善。2022年公司大尺寸、中小尺寸及智慧商显的毛利率均同比提升,显示业务板块毛利率为18.2%,同比增长2.1个百分点。TCL电子的整体毛利率同比上升1.7个百分点,至18.4%。

创新业务为“第二曲线”

创新业务和互联网业务逐渐成为TCL电子的新盈利增长点:从2022年财报来看,创新业务收入同比增长22.2%,互联网业务收入同比提升24.3%,而且二者占总收入比重都比2021年有所提高。

其中,创新业务囊括全品类营销、光伏业务、智能连接及智能家居等,值得一提的是,VR/AR可穿戴设备归为智能连接及智能家居业务里。

财报显示,2022年,TCL电子全品类营销业务保持快速发展态势,分销收入达82.43亿港元,同比增长29.4%;分销毛利额同比提升53.7%至10.85亿港元,分销毛利率同比有效提升2.1个百分点至13.2%。

光伏业务是2022年新增业务,2022年第二季度起正式运营,截至2022年底,业务已覆盖国内九大重点省市,月度装机订单量及收入快速增长态势,全年光伏业务实现收入3.28亿港元,实现“从0到1”的重大突破。

智能连接及智能家居业务方面,2022年TCL电子实现收入达18.73亿港元,其中智能家居业务收入同比增长17.0%至7.19亿港元,智能连接业务则受环境影响,欧美MiFi市场同比有所下滑但仍保持相对竞争优势。

在产品成果上,2022年TCL电子于国内陆续发售了全新消费级XR智能眼镜雷鸟Air,以及其升级版雷鸟Air 1S智能眼镜,其中雷鸟Air荣获2022世界VR产业大会“VR/AR创新奖”。截至2022年12月31日止年度,雷鸟智能眼镜国内在线销量市场份额位居第一。

值得一提的是,3月6日,TCL电子旗下、被称为“AR四小龙”之一的AR企业雷鸟创新宣布完成首轮融资,本轮融资由复星创富、容亿投资领投,三七互娱、润兴锐华、博士眼镜战略投资,野草创投和海南盈添等跟投,总金额超亿元。据悉,本轮融资将用于推动BirdBath和光波导两条技术路线的消费级AR眼镜的技术研发、量产、市场扩容以及人才引进,推动消费级AR眼镜的落地和市场普及。

据艾瑞咨询数据,2022年雷鸟创新占据国内消费级AR眼镜线上市场28.4%的份额,位居行业首位。

胡殿谦在业绩发布会上提到,TCL电子大力探索新增长空间,在光伏、AR/XR产品等新赛道上,公司看到了非常大增长潜力,这是未来公司持续发力的“第二增长曲线”。TCL电子也在2022年度业绩公告中表示,展望2023年,公司将挖掘第二增长曲线,推动光伏、AR/XR智能眼镜等多元化新型业务不断实现突破。

互联网业务方面,中国市场互联网收入达17.97亿港元,同比显著增长20.6%;国际市场的互联网业务收入达5.01亿港元,同比增长39.6%。不过互联网业务的收入占总收入比重仍然较小,仅为个位数(3.2%)。

展望2023年,TCL电子表示:将全力扬长补短,于充满不确定性的经营环境中保持战略定力,秉承升级后的“品牌引领价值,相对成本优势,极致效率经营,协作创新驱动”整体战略,继续推进“全球化”和“科技化”发展战略,积极展开“智能物联生态”全品类布局,打造更高价值的品牌竞争力,致力成为全球领先的智能终端企业,实现为消费者创造价值后的同时保持全面领先的市场地位和商业盈利。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)