3月13日,「18A」公司諾輝健康-B(06606.HK)連續發佈了兩則好消息,分别是表現大好的2022年業績報告以及獲批「摘B」。

3月14日早盤,其股價在低開後出現一波猛烈拉升,不過或是受大盤環境的影響,該股隨後遭遇了快速回落,截至收盤最終下跌了4.42%,報收30.25港元/股。3月15日早盤該股股價上揚,截至發稿前漲幅為6.28%。

營收同比再增2.6倍,虧損大幅收窄

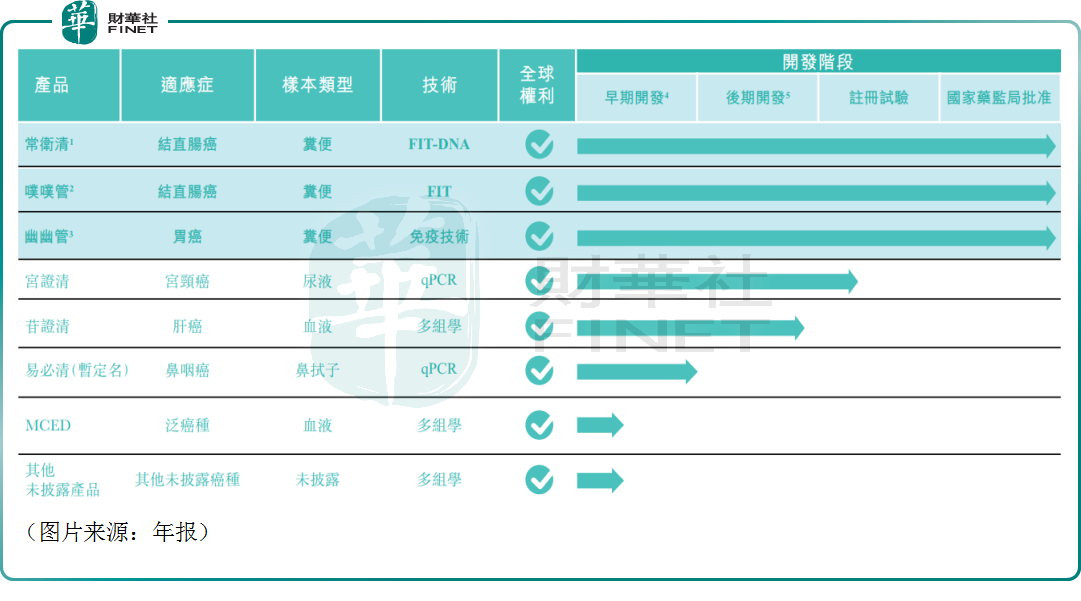

諾輝健康公司(以下簡稱諾輝健康)於2021年在港交所上市,有「中國癌症早篩第一股」之稱。該公司圍繞居家場景,提供消費級的高發癌症系列早篩產品。旗下三大核心產品「常衛清」(適用於結直腸癌早篩)、「噗噗管」(適用於結直腸癌早篩)、「幽幽管」(適用於胃癌早篩)已獲得國家藥監局的批準。

另外,在研產品管線還覆蓋了肝癌、宮頸癌、鼻咽癌等多項高發性癌症領域,其中宮證清是該公司的非侵入性家用型尿液宮頸癌篩查檢測。該產品已經於2022年6月展開注冊臨床試驗,並計劃於完成注冊臨床試驗後向國家藥監局提交有關宮證清IVD注冊為三類醫療器械的申請。這款產品距離商業化已經不遠了。

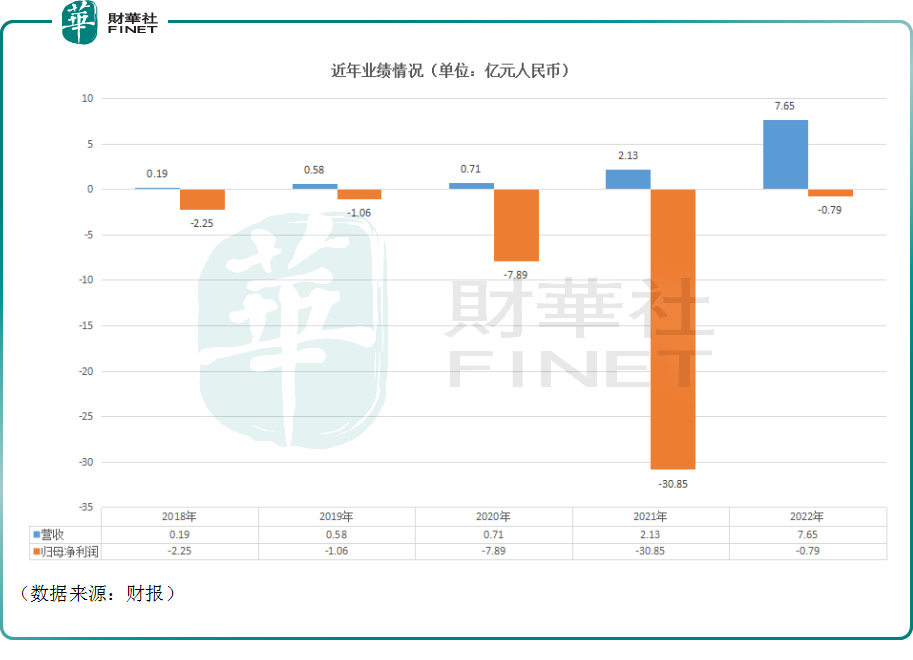

數據顯示,近年來,該公司的營收在持續增長,從2018年的1881.6萬元(如非特指,以下元均指人民幣)升到了2021年的2.13億元,期間的年均復合增速接近125%。

不過,和許多在港上市的生物科技公司一樣,諾輝健康的歸母淨利潤表現並不是太好,多年來都沒有實現盈利,於2019年-2021年期間虧損額還持續擴大,其中2021年暴虧30.85億元。

經查,該公司2021年虧損額之所以暴增有多方面的因素,其中優先股公允價值虧損就有27.57億元,屬於非經營性虧損。實際上,期内經調整淨虧損為2.6億元,當然了這個虧損額依然在同比擴大。

最新披露的2022年年報則顯示,諾輝健康在期内實現營收7.65億元,同比增長259.54%,幾乎全都來自中國内地;毛利及毛利率分别為6.46億元及84.5%(2021年分别為1.55億元及72.7%);期内歸母淨利潤虧損7923.8萬元,虧損額大幅收窄(經調整虧損同樣大幅收窄至1.05億元)。

分產品來看,其中常衛清已經成為諾輝健康的支柱產品和增長引擎之一,2022年這款產品在中國内地的收入達3.56億元,同比增長266.2%;期内該產品的毛利率為83.4%,而2021年同期則為76%。醫院渠道已成為常衛清的最大收入來源及增長最快的渠道,其次是直接面向消費者渠道,最後為體檢中心。

就噗噗管而言,2022年實現收入2.01億元,同比增長73.7%;期内的毛利率為82.1%,而2021年同期則為71.5%。

就幽幽管而言,該產品商業化上市時間為2022年2月,截至年末的收入為2.08億元,期内的毛利率為90.7%。

另外,諾輝健康2022年的現金及特定金融資產包括財務報表内的現金及現金等價物、三個月以上的定期存款、結構性存款及已質押銀行存款。截至2023年1月,該公司的現金及特定金融資產結餘為22.43億元。

宣告獲批「摘B」,諾輝健康未來可期?

值得注意的是,緊隨2022年年報之後,諾輝健康還發佈了另一份公告,宣佈已獲聯交所批準「摘B」。

據悉,2018年4月,香港聯交所修改《上市規則》新增第18A章《生物科技公司》,允許未有收入、未有利潤的生物科技公司提交上市申請。

此後聯交所又更新了兩份指引信(HKEX-GL92-18和HKEX-GL85-16)進行補充。

諾輝健康於2021年赴港上市的依據就是第18A章,而這類上市公司的後面都帶有標記「B」。

而在此次的公告中,諾輝健康稱,本公司現已符合上市規則第8.05(3)條的市值/收益測試。具體而言,本公司具備不少於三個財政年度的營業記錄、至少前三個財政年度的管理層維持不變且至少經審核的最近一個財政年度的擁有權和控制權維持不變。本公司於2023年3月10日的市值超過148億港元,高於上市規則第8.05(3)條規定的40億港元。本公司於截至2022年12月31日止年度(即經審核的最近一個財政年度)的總收入為7.65億元(相等於約8.91億港元),高於上市規則第8.05(3)條規定的5億港元。

因此,上市規則第18A章已經不適用,該公司的英文及中文股份簡稱將不再加上標記「B」。不過,删除標記「B」的生效日期還需要等待相應的公告通知。

港股市場帶有標記「B」的生物科技公司有很多,但此前實現「摘B」的僅有6家,分别是百濟神州(06160.HK)、信達生物(01801.HK)、君實生物(01877.HK)、復宏漢霖(02696.HK)、康希諾生物(06185.HK)、再鼎醫藥(09688.HK),諾輝健康將成為港交所第7家去「B」的生物科技公司。

通常來說,摘「B」其實意味著上述這幾家企業在18A公司中是佼佼者,投資風險已經降低,這或許可以吸引更多資金積極增倉公司的股票。

其實,從發展前景來看,諾輝健康也是值得資金多加關注的。

該公司是癌症早篩領域的領跑者。所謂的癌症早篩是指用快速、簡便的方法,從大量看起來健康、尚未出現症狀的目標人群中篩選出極少數腫瘤高危群體,可以及早發現腫瘤、降低發病風險,尤其是發病率高、死亡率高、發展周期長的癌種,比如肺癌、胃癌、結直腸癌等。

眾所周知,由於群體龐大等因素,中國癌症新發人數和死亡人數均位居全球第一,這意味著癌症早篩的應用市場規模很大。

與此同時,近些年來,隨著國民經濟收入和生活水平不斷提高,人們的觀念有所轉變,「治未病」健康意識提升,癌症早篩產品的滲透率有所提高。

另外,新冠疫情的爆發雖然對全球經濟等方面產生了非常大的衝擊,但同時也催化了新冠居家自檢產品加速滲透,諾輝健康的高發癌症系列早篩產品和新冠居家自檢產品有許多相似之處,也受益於這股趨勢。

根據沙利文數據,中國癌症早篩的市場規模將從2019年184億美元增長至2030年289億美元,2019-2030年癌症早篩市場規模年均復合增速為4.2%。

根據沙利文的報告,結直腸癌、胃癌和宮頸癌三大篩查市場預計2030年均將突破百億元,分别將達到198億元、157億元、133億元。

作為癌症早篩領域的龍頭之一,行業前景向好也讓諾輝健康備受關注,同樣的這也是該公司近些年營收持續高增長的基礎。

據了解,諾輝健康的目標是2024年實現盈虧平衡。這個目標能否順利實現讓我們拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)