3月15日,港股市場生物醫藥B類股板塊迎來普漲行情,其中博安生物-B(06955.HK)飙漲25.9%,和鉑醫藥-B(02142.HK)、諾輝健康-B(06606.HK)也分别大漲14.83%、10.58%。

而板塊内的榮昌生物-B(09995.HK)前不久剛剛入選了第十屆港股100強榜單,3月15日其H股大漲8.81%,A股則上漲了4.96%,表現比較突出,引起了廣泛關注。

兩款商業化產品在手,預計2022年再度轉虧

榮昌生物制藥(煙台)股份有限公司(以下簡稱「榮昌生物」)成立於2008年,專注於抗體藥物偶聯物(ADC)、融合蛋白、單抗及雙抗等治療性抗體藥物開發,重點佈局自身免疫、腫瘤、眼科等重大疾病領域,是一家致力於同類最快(First-in-class,FIC)以及同類最佳(Best-in-class,BIC)生物藥研發,生產以及商業化的創新藥企。公司於2020年11月在香港聯交所上市,2022年3月於上交所科創板上市。

在2021年以前,榮昌生物沒有產品獲批進入商業化階段,收入主要來自偶發性收入。2021年3月和6月,該公司核心產品泰它西普(RC18)和維迪西妥單抗(RC48)分别有條件獲批上市,同時2021年8月榮昌生物以2億美元首付款+最高24億美元里程碑付款將維迪西妥單抗授權海外ADC巨頭Seagen(SGEN.US),將除亞洲(日本、新加坡外)以外的全球地區開發及商業化的權益轉讓給Seagen。

值得注意的是,國際醫藥巨頭輝瑞(PFE.US)日前稱,擬以430億美元的價格收購Seagen。收購交易預計將在2023年底或2024年初完成。

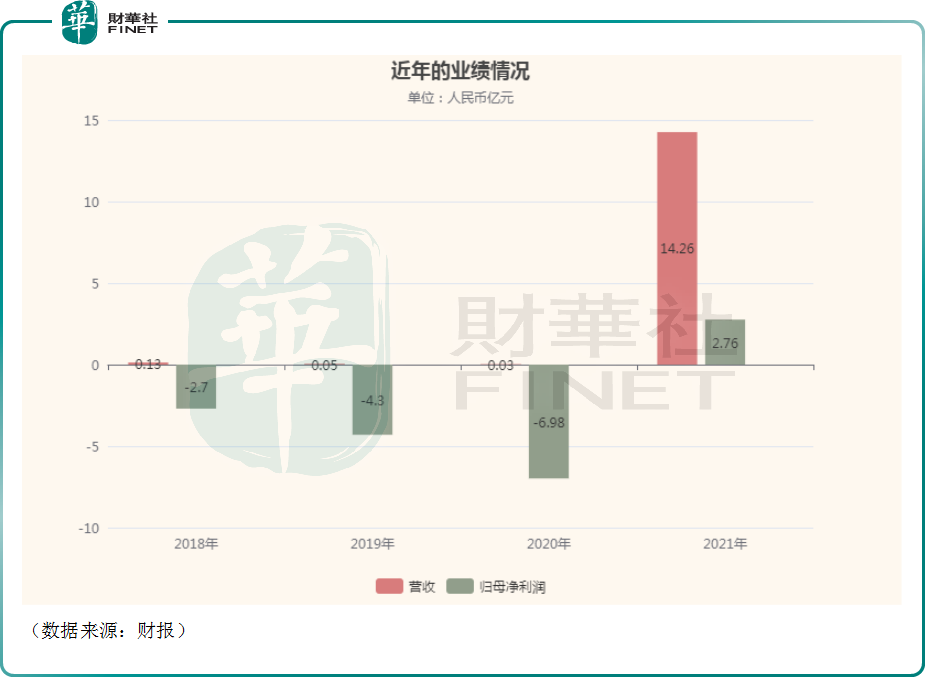

榮昌生物近年所取得的進展也反映在了業績表現上。正是由於公司在2021年10月收到了2億美元首付款,其2021年的營收才得以大幅增長至14.26億元(如非特指,以下元均指人民幣),其2021年的歸母淨利潤才能一改連年虧損的狀態,盈利2.76億元。

不過,2億美元首付款是一次性收入,只能對2021年的業績起到作用。榮昌生物此前發佈的2022年業績快報顯示,期内實現營收7.94億元,同比減少44.33%;期内歸母淨利潤虧損9.59億元。

關於營收的情況,榮昌生物稱,2021年收到Seagen支付的2億美元首付款並確認收入,2022年公司沒有此部分收入,但得益於泰它西普和維迪西妥單抗於2021年底納入國家醫保目錄,本年度泰它西普和維迪西妥單抗銷售收入實現快速增長。

關於歸母淨利潤再度轉虧,榮昌生物則表示是因為公司新藥研發管線在持續推進,多個創新藥物處於關鍵試驗研究階段,研發投入保持較高水平。同時,公司商業化能力尚處於建設階段,仍需持續投入較多的團隊建設費用和學術推廣活動開支。

據了解,2019年-2021年期間,其研發費用分别為3.52億元、4.66億元、7.11億元,處於增長狀態。

佈局三大領域,榮昌生物前景如何?

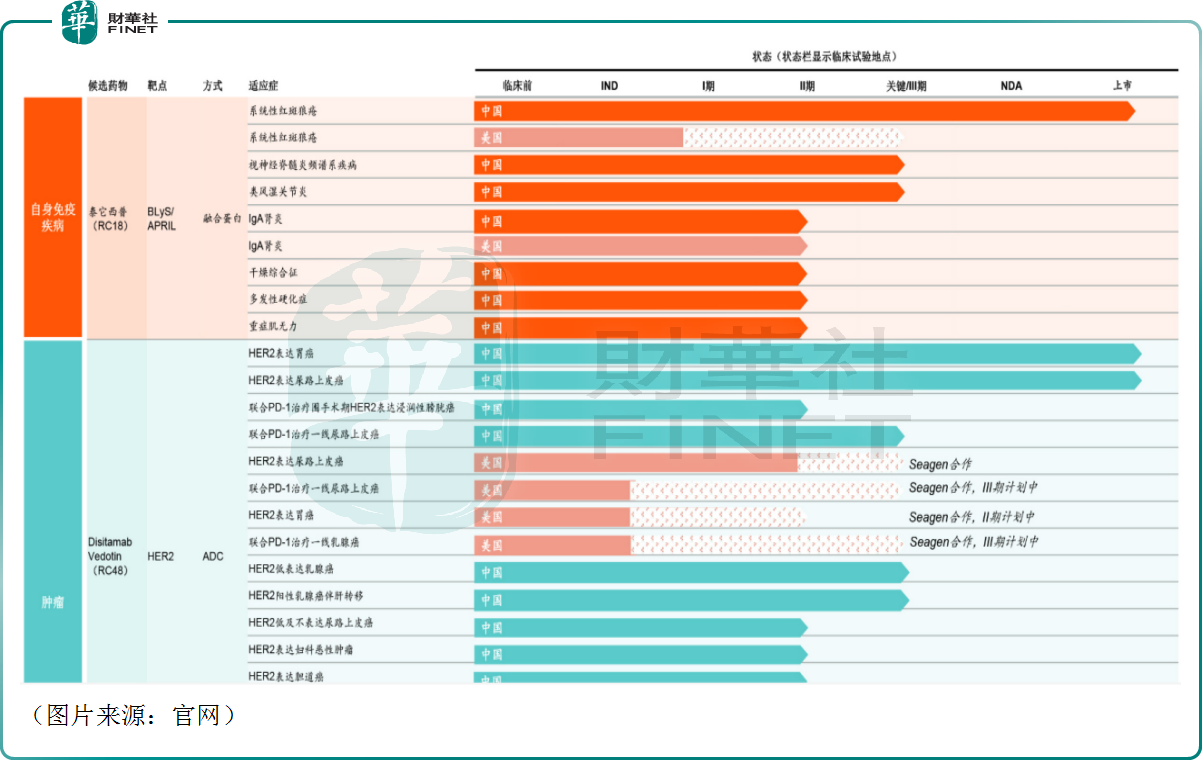

正是因為多年的研發投入,榮昌生物其實已經在自身免疫性疾病、腫瘤和眼科疾病上佈局了超過20款藥物,其中十餘款處於商業化、臨床研究以及IND準備階段。

不過,從具體的進展上來看,該公司短期内能依賴的還就是泰它西普(RC18)和維迪西妥單抗(RC48),其餘產品距離商業化上市多少還有點遠。

具體而言,在自免領域,泰它西普(RC18)是由該公司自主研發的全球首款、同類首創的注射用重組B淋巴細胞刺激因子(BLyS)/增殖誘導配體(APRIL)雙靶點新型融合蛋白產品,在自身免疫疾病領域共有7個適應症處於商業化或臨床試驗階段,其中系統性紅斑狼瘡(SLE)適應症已獲批在國内上市銷售,並被納入國家醫保藥品目錄。

民生證券的研報顯示,伴隨SLE生物制劑上市藥品數目的增加及市場滲透率的不斷提升,SLE生物制劑的市場規模有望快速增長。根據弗若斯特沙利文數據預測,SLE生物制劑全球市場規模將由2020年的9億美元增加至2025年的52億美元,年均復合增速為41.6%。其中中國SLE適應症整體市場將由2020年的3億美元,增加至2025年的16億美元,其中生物藥市場規模約為11億美元。

從競爭格局來看,目前全球正式獲批SLE適應症的生物制劑主要有葛蘭素史克的貝利木單抗(倍力騰,Belimumab),阿斯利康的Anifrolumab以及榮昌生物的泰它西普,整體競爭比較環境良好。

於在抗腫瘤領域,榮昌生物佈局了包括維迪西妥單抗(RC48)、RC88、RC98、RC108等共12款ADC、單抗及雙抗藥物,除維迪西妥單抗(RC48)外其餘大部分處於一期臨床或臨床前階段。

據悉,維迪西妥單抗(RC48)是榮昌生物基於自有ADC平台構建的抗HER2抗體MMAE抗體偶聯藥物,連接子為Mc-VC-PAB。其機理主要利用HER2抗體將MMAE輸送至HER2表達的腫瘤細胞,待RC48整體被腫瘤細胞内吞後,溶酶體專一性切斷Mc-VC-PAB並釋放MMAE。細胞内釋放的MMAE能夠結合至微管或微管蛋白,破壞細胞微管網絡,導致細胞分裂停止,誘導細胞凋亡,從而達到殺傷腫瘤細胞的作用。

該款產品是中國首個原創抗體偶聯(ADC)藥物,也是我國首個獲得美國、中國藥監部門突破性療法雙重認定的ADC藥物,於2021年6月獲批用於HER2過表達局部晚期或轉移性胃癌及胃食管結合部腺癌患者,於2021年9月獲批HER2高表達局部晚期或轉移性尿路上皮癌患者。HER2陽性及低表達乳腺癌相關適應症症處於臨床快速推進階段。

從獲批的適應症來看,胃癌是全球發病數排在前列的癌症之一,市場空間比較大。另外,目前全球範圍内抗腫瘤藥物以靶向藥物為主,免疫治療藥物佔比超過化療藥物,但與全球醫藥市場結構不同,中國腫瘤藥物市場仍以化療藥物為主,靶向治療和免疫治療的起步相對較晚在醫藥市場整體中的佔比較全球水平低,這也意味著維迪西妥單抗(RC48)的滲透率仍有較大的提升空間。

在眼科疾病領域,RC28為首款靶向VEGF和FGF的雙功能長效融合蛋白。相較於單靶點VEGF抑制劑,RC28有潛力通過VEGF和FGF雙通道更有效地抑制與多種眼部疾病有關的非正常血管增生,並可能允許更優的給藥方案。

不過,這款藥物距離商業化還比較遠。而除了RC28外,後續還有RC208,RC218等多款雙抗及納米抗體產品聚焦眼科領域。

結語

值得一提的是,近日摩根大通發表報告稱,與哥倫比亞大學醫學副教授討論了榮昌生物旗下藥物「泰它西普」在美國針對治療系統性紅斑狼瘡的相關機會,因此對該產品在美國的前景更加看好。

為此,該行提高了對泰它西普的估計,以反映更高的長期生物制劑滲透率和對泰它西普(RC18)更高的市場份額估計,將H股目標價從64港元提高到70港元,評級「增持」。

而3月15日榮昌生物-B的收盤價為53.7港元/股,這樣看下來其H股股價距摩根大通最新目標價還將有30%的上漲空間。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)