3月15日,中通快递(02057.HK)发布了2022财年未经审计财务业绩公告。

从各项数据来看,中通快递在2022年疫情封控不断、经济疲软、业务量增速放缓、燃油成本上涨的大环境下,仍取得了一份相当不错的“成绩”。

01中通业绩报喜

公告显示,2022年财年,中通快递收入为353.77亿元,同比增长16.3%;毛利为90.39亿元,同比增长37.2%;净利润为66.59亿元,同比增长41.6%;调整后净利润为人民币68.06亿元,同比增长37.6%。

现金流方面,2022年该公司经营活动产生的现金流净额为114.79亿元,而2021年同期为72.2亿元,同比增长58.99%。

对于公司取得的亮眼业绩,中通快递集团创始人、董事长兼首席执行官赖梅松表示,2022年,受疫情反复及外部环境影响,行业整体增速放缓,面对多变的挑战,中通专注于保障网络稳定及营运质效的提高,实现了业务量、市场份额及利润的目标。

不难发现,2022年中通快递实现了“量价齐升”。业务量方面,2022年,中通快递实现了业务量增量21亿件,同比增长9.4%,远远高于2.1%的行业增速;市场份额扩大1.5个百分点至22.1%。

中通还强调,2022年核心快递业务单票收入同比上涨一毛,增长8.1%,有效地抵销了燃油成本上涨及业务量增长放缓所致的单位成本2分钱的上涨。

与此同时,中通快递维持着较为稳定的加盟网络,截至2022年12月31日,中通拥有网点数量3.1万余个,分拣中心98个,直接网络合作伙伴约5900名,干线运输路线3750余条,干线车辆数量超1.1万辆,其中约有9700辆为车长15至17米的高运力车型。

基于当前市场条件和运营情况,中通快递预计2023年的全年包裹量将在287.8亿-297.5亿件的区间,同比增长18%-22%。基于整体市场表现判断,中通快递表示有信心实现全年市场份额至少增长1.5个百分点的目标。

02赚钱能力优于同行

值得一提的是,此前国内规模居前的几家上市快递企业也已披露了2022年业绩预告或快报。中通快递较同行相较而言,成色如何?

具体来看,顺丰控股(002352.SZ)预计2022年归母净利润60.5亿元-62.5亿元,同比增加42%-46%;圆通速递(600233.SH),净利润约39.2亿元,同比增长86.34%;申通快递(002468.SZ)经过一年的努力,终于走出亏损的阴霾,预计净利润为2.6亿元-3.3亿元,实现扭亏为盈;韵达股份(002120.SZ)的表现则略显逊色,预计净利润13.08亿元-15.03亿元,同比下降11.44%至增长1.75%。

从利润规模来看,中通快递的利润甚至可与顺丰相媲比。

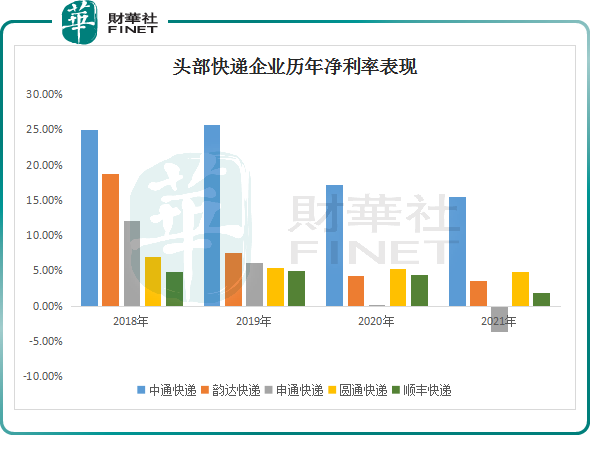

财报显示,中通快速2022年其净利率提升至18.82%。此前的4个完整财年,中通快递净利率分别为24.93%、25.65%、17.16%、15.46%。

2018年至2021年,申通快递净利率分别为12.06%、6.15%、0.23%和-3.61%;圆通快递的净利率分别为7.03%、5.40%、5.29和4.84%;韵达快递的净利率则分别为18.78%、7.62%、4.25%、3.59%。

在2022年前三季度的毛利率方面,中通快递为25.55%,顺丰控股为12.42%,圆通速递为11.46%,韵达股份为8.28%,申通快递为4.09%。

通过与同行的对比,可以清晰看出,中通快递的赚钱能力明显要高于业内同行。

值得一提的是,3月2日,中通快递遭遇海外做空机构灰熊沽空,称其夸大自身利润率、存在财务欺诈、内幕盗窃行为,市值虚高等。

隔天,中通快递就此事作出回应,表示灰熊做空报告并无依据,其包含许多错误、无根据的推测以及误导性结论和诠释。

从资本市场的反应来看,灰熊沽空对中通快递影响并不明显。富途牛牛数据显示,灰熊沽空事件后,中通快递港股股价3个交易日(3月3日至7日)接连上攻;进入3月份以来,已小幅上涨8.72 %。

03展望后市:行业竞争加剧

在物流畅通和消费增长的大环境下,市场对2023年快递行业的发展普遍较为乐观。

进入2023年,随着疫情防控的放开,我国快递业务发展势头良好。截至3月8日,2023年中国快递业务量已达到200.9亿件,比2019年达到200亿件提前了72天,比2022年提前了6天。

国家邮政局指出,今年中国快递业务量第一个100亿件用时39天,第二个100亿件用时28天,展现出快递业的强劲动力。

国信证券也指出,疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加2022年快递需求低基数,预计快递需求增长大概率恢复至双位数以上。

值得关注的是,快递企业之间的竞争已逐步从价格竞争向服务质量竞争转变。快递企业更加注重服务过程中的用户体验,充分扮演连接千城百业、联系千家万户的角色。

结合各快递企业2023年发展战略,中通要求2023年市场份额与盈利能力均提升;圆通提出数字化的进一步落地;韵达提出2023年坚持以网点发展为核心;申通指出2023年要实现单量、质量、利润的均衡提升。

可以预见,2023年快递行业竞争节奏有望加快。

对此,安信证券表示,快递行业格局分化的局面在2023年可能还会继续。头部企业仍能靠产品与服务获得份额提升,盈利稳健增长,落后企业持续面临压力,关注潜在的管理改善、降本兑现情况,或存在修复弹性机会。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)