不久前刚刚入选了第十届港股100强榜单的基石药业-B(02616.HK)正式发布了2022年的业绩,期内营收录得增长,而归母净利润亏损则有所收窄。

虽然2022年的业绩表现还不错,但或是受大盘环境的影响,其股价于3月15日下跌了1.79%。

据悉,基石药业公司(以下简称为基石药业)成立于2015年底,2019年初借助港股“18A”政策登陆主板市场,公司专注于研究、开发及商业化创新肿瘤免疫治疗及精准治疗药物,其覆盖范围已扩张至逾180个城市的约800家,占精准治疗药物相关市场的约75%至80%

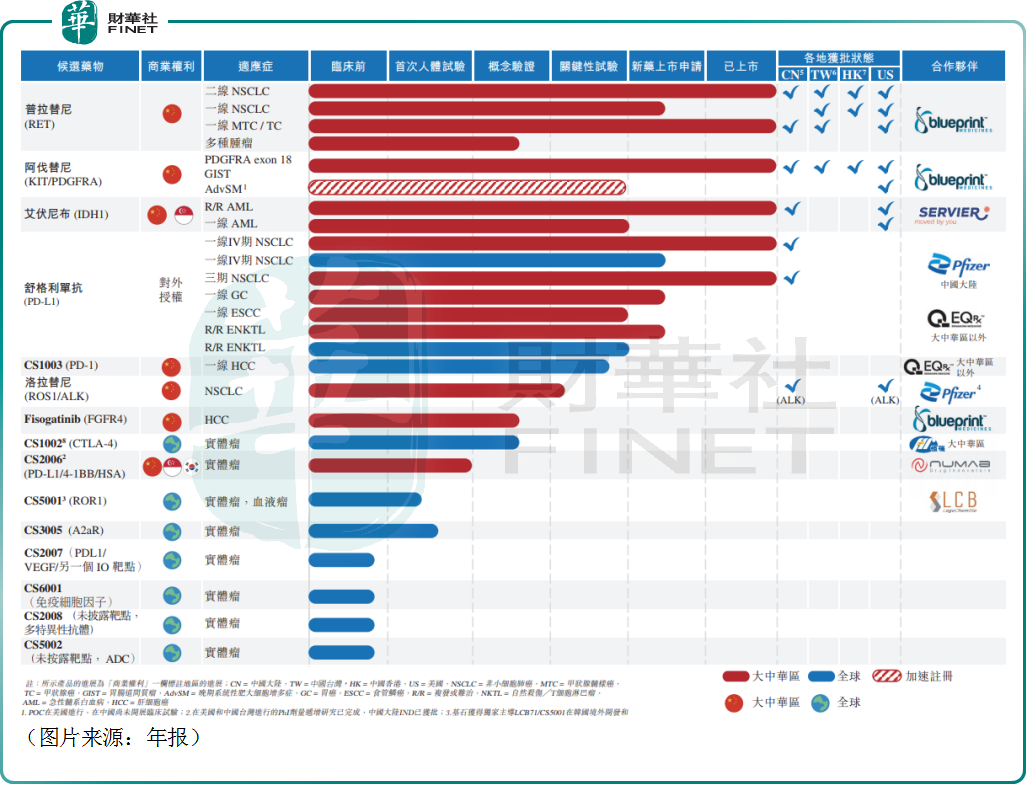

截至目前,该公司已经有4款产品上市,分别是普吉华®(普拉替尼)、泰吉华®(阿伐替尼)、拓舒沃®(艾伏尼布)和择捷美®(舒格利单抗)。

基于普吉华®(普拉替尼)、泰吉华®(阿伐替尼)产品总销售额的稳步增长,以及拓舒沃(艾伏尼布)的成功上市,按国际财务报告准则计量,基石药业于2022年实现营收4.81亿元(如非特指,以下元均指人民币),同比增长97.51%;期内归母净利润亏损9.03亿元,同比收窄52.99%;基本每股亏损0.77元;不派息。

从营收构成来看,这4.81亿元中包含了商业收入3.94亿元,其中精准治疗药物销售额为3.64亿元,来自于销售药品阿伐替尼、普拉替尼及艾伏尼布,另外舒格利单抗特许权使用费收入为2980万元。

值得注意的是,在营收增长的同时,基石药业的研发支出则同比减少52.94%至6.14亿元,主要是里程碑费用及第三方合约成本以及雇员成本降低。

此外,行政开支、销售及市场推广开支亦出现下降。其中,销售及市场推广开支已经由2021年的3.64亿元降至了2022年的3.27亿元,主要归因于2021年推出产品后的市场推广活动减少。

以上费用的降低对于归母净利润亏损收窄起到了积极作用。不过,作为一家已经有药品上市的生物制药公司,其销售及市场推广开支的缩减或许不利于扩大市场份额,这一点需要关注。

另外,作为一家还未盈利的企业,现金流状况也被投资者所重视。截至2022年年末,基石药业的现金、现金等价物及定期存款为10.42亿元,较2021年期末的16.03亿元有所减少,主要由于向合作伙伴支付研发开支及开发里程碑所致。

除了基本的业绩情况,基石药业也在年报中披露了产品管线所取得的一些进展。

其中,普拉替尼(CS3009,RET抑制剂)于2022年3月获得国家药监局批准其用于治疗晚期或转移性RET突变MTC(甲状腺髓样癌)及RET融合阳性TC患者的NDA;7月获得香港卫生署批准其用于治疗局部晚期或转移性RET融合阳性NSCLC(非小细胞肺癌)患者的NDA;10月获得国家药监局受理其用于一线治疗先前未接受系统性治疗的局部晚期或转移性NSCLC患者的NDA;2023年1月获得TFDA批准其用于治疗局部晚期或转移性RET融合阳性NSCLC、晚期或转移性RET突变MTC及RET融合阳性TC患者的NDA。

此外,舒格利单抗在中国大陆用于III期非小细胞肺癌(“NSCLC”),艾伏尼布在中国大陆用于异柠檬酸脱氢酶1(“IDH1”)突变的复发或难治性急性髓系白血病(“R/R AML”)。

除了已经商业化上市的药物之外,基石药业还拥有多款其他的药物处于不同研发阶段。其中,研发进展较快的有CS1003和洛拉替尼。

另外,基石药业进一步加深与辉瑞、恒瑞及EQRx的战略合作伙伴关系。其中,与辉瑞合作在大中华区联合开发洛拉替尼,用于治疗ROS1阳性晚期NSCLC,并于2021年12月获得国家药监局的IND批准,于2022年5月关键性研究实现首位患者入组。这是全球首个洛拉替尼治疗ROS1阳性NSCLC的关键性试验。目前入组正在进行。

从目前的情况来看,基石药业的商业化进展取得了不错的成绩,2022年的业绩也呈现出积极迹象,但何时能实现盈利仍然是一个比较大的问题。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)