2022年底以来,国内优化疫情防控措施,经济复苏迹象明显,这为资本市场带来推动作用。

那么,怎样的上市公司值得投资?具有成长潜力,能够从复常中得益,始终保持稳健基本面,而且估值偏低的公司,无疑是难得的理想之选。

快速成长的民营保险服务集团阳光保险(06963.HK)值得留意,业务涵盖寿险、财产险和资管等,于2022年保持稳健增长,相信随着经济复常,其保险业务或将随面签率上升以及需求回升而进一步攀升。

整体保持高质量增长

阳光保险于2022年继续保持稳健表现,全年总收入按年增长7.2%,至1,285.8亿元(单位人民币,下同),归母净利润达到48.8亿元。

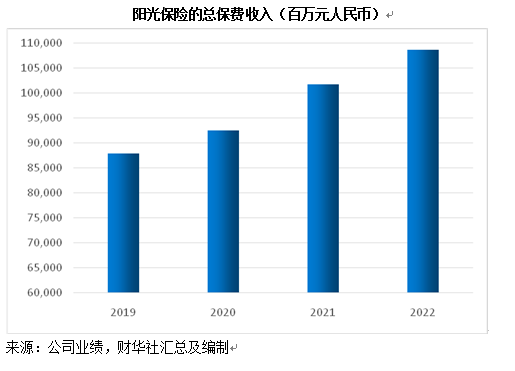

见下图,2022年末上市的阳光保险,总保费收入保持增长势头。

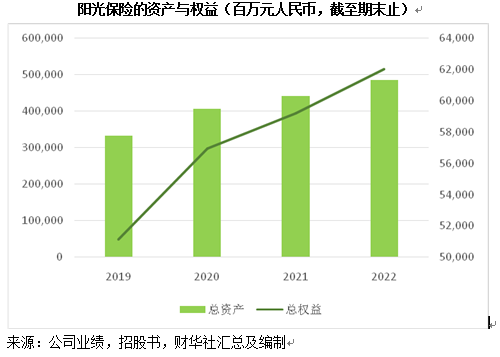

资产和权益得到了夯实和巩固,截至2022年末,阳光保险的总资产按年增长9.9%,至4,853.57亿元;总权益亦提升至620.19亿元。

见下图,阳光保险的资产和权益持续夯实。

2022年加权平均净资产收益率保持在8.6%的理想水平;每股收益0.47元人民币,按现价4.30港元计算,阳光保险的市盈率为8倍,2022年末的每股净资产5.28元人民币,或反映其估值具有理想的上升空间。

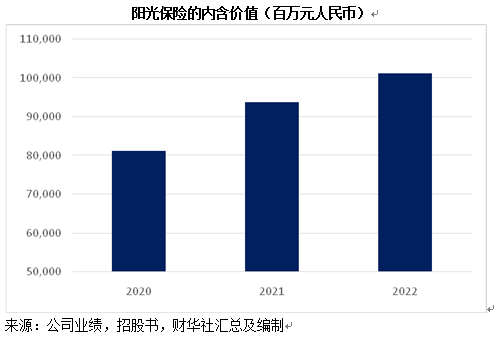

阳光保险的2022年内含价值亦进一步增长8.0%,至1,012.7亿元,显示出其价值实力的持续提升,见下图。

寿险业务:全渠道新业务保持健康增长

2022年,阳光人寿新单期缴保费收入同比增长9.3%,至147.5亿元;一年新业务价值同比实现正增长,达到30.2亿元。相比之下,国内头部民营综合金融集团的2022年寿险及健康险新业务价值按年下滑24%,突显出阳光人寿相对于同行的增长活力。

值得留意的是,阳光人寿的各个销售渠道于期内均实现增长:2022年,代理人渠道新单保费收入同比增长6.7%,银保渠道新单保费同比增长1.8%,其他渠道保费增长7.6%,反映其多元化协同发展的业务优势。整体来看,总保费收入同比增长12.3%,至682.95亿元,其中新单保费增至348.67亿元,显示出阳光人寿获取新业务的实力。

在未来的发展动能投资方面,阳光人寿继续对代理人渠道进行高质量转型发展,通过优化代理人渠道,提升客户经营能力。2022年,其人均产能同比增长13.9%,至1.4万元,其中新人的人均产能同比提升13.1%,至1.1万元。在寿险需求逐步回暖后,阳光人寿转型成功的代理人团队有望把握发展机遇,进一步推升业务增长。

此外,阳光人寿的业务品质持续优化,保费继续率也持续提升,其2022年13个月保费继续率同比提升3.5个百分点,至90.5%;25个月保费继续率同比提升1.8个百分点。

正是因为该公司稳定、确保高质量增长的经营策略,人身险业务于2022年实现强劲增长:已赚保费同比增长12.0%,至667.2亿元;投资收益同比大增42.5%,达到180.56亿元;总收入同比增长14.7%,至867.41亿元;该业务的净利润亦进一步增长至49.36亿元,实现相当理想的表现。相信2023年随着优化升级持续推动,人身险分部的表现会更加出色。

财险业务:成本进一步优化

阳光财险全年实现原保险保费收入403.8亿元,其中机动车辆险同比增长6.3%,至246.3亿元,综合成本率只有97.4%,实现承保利润6.32亿元,保持稳健的盈利能力。

车险业务的增长离不开阳光独特的车险智能生命表的落地实施。此前,阳光财险将传统车险定价模型融合人工智能、大数据技术,升级形成“车险智能生命表”管理体系,并自2021年下半年全面落地实施,实现“一人一车一价”。在2022年,阳光财险通过持续深化车险智能生命表工程落地,深度融合车险经营与精算技术,持续提升定价准确性和资源分配科学性,车险持续健康发展基础得到进一步夯实。

值得留意的是,新能源车保费增速高达97.1%,可以预见,随着国内新能源汽车销量的持续提升,在车险业务方面拥有优势的阳光财险将可得益。

2022年全年,阳光财险的已赚保费增长至384.41亿元,投资收益保持在19.4亿元的水平,总收入增至407.27亿元,成本投入方面则下降2.9%。得益于优质的盈利能力、严谨的成本控制,其财险业务的净利润提升。

资产管理:无惧周期波动,保持回报增长

2022年,海外市场加息周期、地缘冲突等国际局势变化,令全球资产价格大幅波动。不过,阳光保险始终保持战略定力,适时进行战术资产配置调整,持续保持回报增长。

截至2022年12月31日,阳光保险的总投资资产规模为4,288.4亿元,同比增长10.3%,实现总投资收益201.3亿元,同比增长5.4%,总投资收益率达5.0%,其中已实现收益同比增长15.6%,至67.34亿元,净投资收益维持在163.14亿元的稳定水平。

凭借其投资能力、“坚守价值、追求长远”的投资理念以及丰富的长期资产管理经验,阳光资管得到了众多机构投资者和企业客户的认可,形成了其独有的品牌影响力。

阳光资管除了受托管理阳光保险的保险资金投资资产外,还在大力发展第三方资产管理业务,为其他投资者提供专业化的资产管理、投资顾问及服务,通过设立保险资产管理产品或定制化专户,帮助客户实现资产的稳健增值。

截至2022年12月31日,阳光资管的受托管理资产规模较上年末增长15.8%,达到7,569.55亿元,其中受托管理第三方资产规模达4,149.8亿元,较上年末增长21.4%,显示出客户对其资产管理能力的信任。

创业基因与阳光文化持续引领,打造高质量稳定增长的价值之选

集团良好的增长态势离不开创业时期打下的良好基础及企业文化的持续推动。作为创业驱动型公司,集团是业内少有的以创业方式寻找股东并获得批筹的金融企业。集团原始创业期间形成的「敢于挑战、坚韧不拔」的创业精神,发展过程中形成的坚守市场化机制、价值成长原则,奠定了集团的价值主张与企业家精神的基础,成为日后集团不断发展壮大的基因力量。

同时,企业文化建设是企业生存和发展的重要战略资源,是企业宝贵的物质和精神财富,是提高企业竞争力的重要内容,也是构建和谐企业的关键因素。集团深谙此点,并积极将企业文化渗透至管理的各个方面,构建起了核心文化、分项文化与岗位文化三位一体的丰富而完善的文化体系,形成了「务实创新」的公司文化风格,坚持「企业是干出来的,不是吹出来的」扎实作风。

正是因为内核精神的引领支撑,在2022年,国际风云变幻,但是阳光保险依然保持一贯的稳健表现,维持强劲的收入增长,业务获取能力出色,成本控制得力,并灵活地根据市场变化持续调整业务战略,以更佳姿态迎接经济复常。

从前景来看,有备而来的阳光保险或处于更为有利的增长位置。而且从估值来看,若估值回归,这家拥有基本面支持,而且保持增长势头的上市保险公司或更具吸引力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)