4月11日,港股电力股强势高走,截至收盘,华能国际电力股份(00902.HK)涨超8%,华电国际电力股份(01071.HK)涨超7%,华润电力(00836.HK)、大唐发电(00991.HK)、中国电力(02380.HK)集体跟涨。

其实,早于此前电力股便因异动频频引发市场关注,而针对今日电力股的强势上行离不开火电行业预期向好催化。

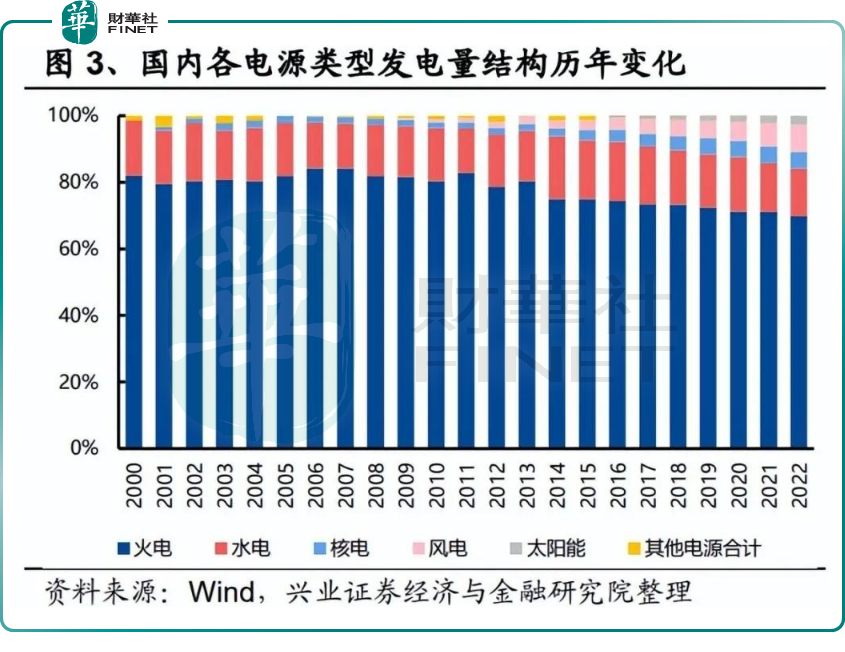

发电量持续好转

双碳背景下,随着宏观绿色发展管控的增强以及新能源占比不断提升,以火电为代表的旧能源发展虽受到不少阻碍,但其所发挥的“压舱石”作用依旧显着。

相关数据显示,截至2022年,火电仍旧贡献超7成的发电量。

而进入2023年以来,工业生产的持续恢复进一步催化了用电需求,电力行业延续快速增长趋势。

近日,国家统计局工业司统计师孙晓说,1月至2月,随着工业生产持续恢复,用电需求有所增加,发电量持续增长,带动电力行业利润同比增长53.1%,延续快速增长态势。

在工业活动持续复苏带动下,中信证券亦预计3月用电增速或进一步加速至5.4%至6.4%区间内,维持全年用电需求增速预测4.9%。

可以预见,随着电力消费旺季到来,作为电力行业发电量输出主力军,火电也必将发挥重要作用。

煤炭价格松动,火电股困境反转在即?

回顾过往,在煤价高企,电力销售价格及已有电量不能覆盖成本的背景下,火电企业业绩普遍承压,其中甚至有多家企业陷入连年亏损之中。

据同花顺数据显示,华能国际电力股份作为“中国最大的上市发电公司”之一,于2021年至2022年两年间,累计亏损超200亿元(人民币,下同);大唐发电于两年期间连续亏损超百亿;华电国际电力股份亦亏损逾50亿元。

不过,进入2023年以来,紧跟煤炭产能继续释放,煤炭供需转向宽松,煤价中枢或有所下行。

供给方面,根据煤炭生产大省2023年政府工作报告,预计“晋陕蒙新”合计增产1.5亿吨。进口端,目前印尼煤较国产煤已具有价格优势,且澳煤发运逐步恢复中,叠加进口煤零关税政策将延续至2023年年末,有助于维持进口煤炭的价格竞争力。

西南证券认为,在“下限保煤、上限保电”的煤电价格改革机制与中长协签订继续保持高位的叠加下,煤电矛盾有望进一步缓解。

就目前而言,动力煤价格亦呈现环比下降趋势。数据显示,4月7日,秦皇岛港山西产Q5500动力末煤平仓价1050元/吨,环比下降25元;长协煤价方面,CCTD秦皇岛动力煤(Q5500)年度长协价4月份为723元/吨,环比3月下降1元;产地煤价方面,各主产地坑口煤价继续下降10-25元不等。

值得一提的是,甩掉煤价高企的包袱,单位电价上涨已助力粤电力A率先扭亏。日前,粤电力A发布2023年第一季度业绩预告显示,报告期内,粤电力A预计实现净利润8,000万元至10,000万元,实现扭亏为盈。

对于业绩的好转,粤电力A表示,主要由于平均上网电价上涨,公司单位发电边际贡献扩大。公司积极把握市场窗口期,提高负荷率,上网电量同比增加。得益于上述利好因素,第一季度火电业务效益提升,业绩同比好转,于本季度实现盈利。

不难看出,未来在煤电发电量上升、电价上涨,煤价成本得到缓解,火电企业盈利将显着修复。

银河证券研报指出,短期来看,燃料成本下行有望促进火电盈利能力超预期改善;长期来看,随着新能源占比不断提升,以及电力市场化改革不断深入,火电作为调节型电源,其参与容量市场或现货市场有望获得额外收益,看好火电板块长期投资价值。

西南证券亦称,双碳背景下发电结构正不断变化,火电占比下降,绿电占比逐步提升。但年内用电的区域性、季节性矛盾越发显着,叠加极端高温干旱天气影响,电力供需紧张形势加剧,火电担起保供重任。此外,临近年底,煤价有所下行。展望2023年,2023年春季动力煤、光伏上游供需有望继续改善,政策端如火电保供、电力市场化改革、电力辅助服务和容量电价补偿等政策有望加速推出,电力板块或将迎来业绩改善。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)