4月13日,藍色光標(300058.SZ)跳空大漲9.77%,盤中一度漲超18%,目前公司報收9.55元/股,市值為237.9億元。作為ChatGPT概念股陣營的一員,自2月初至今,藍色光標股價累計漲幅已達80%,機構遊資賺的盆滿缽滿。

股價大漲或與一則消息有關。據悉,藍色光標華東區總部運營採購部近日下發郵件,宣佈無期限全面停止創意設計、方案撰寫、文案撰寫、短期僱員四類相關外包支出。此前公司表示,已獲得微軟雲官方AI調用和訓練許可。目前微軟雲上線的是GPT-3.5的相關服務。微軟雲尚未提供GPT-4服務,當微軟部署完成GPT-4的相關服務後,公司即可同步使用。近期的一系列舉措,標志著藍色光標正全面擁抱AIGC。

自ChatGPT橫空出世以來,人工智能行業像開掛一樣,迎來迅猛發展的大趨勢。微軟谷歌等矽谷大廠,還有國内科技巨頭的戰爭,也已經進入了白熱化階段。但在興奮的同時,也有不少人對其引發的風險感到擔憂。AI的狂飙,會不會影響打工人的飯碗,技術浪潮席卷之下,是否會出現「失業潮」,不一而足。

藍色光標這一出,也說明很多人的擔憂正成為現實,AI取代人工成為不少企業理性的選擇。藍色光標作為國内知名4A廣告公司,根據全球權威咨詢機構 PRovoke發的2022全球排名,藍色光標位列全球營銷控股集團第8名,是唯一一家進入全球前十的中國企業,業内地位頗高。

藍色光標是廣告營銷公司,主營業務包括為企業提供品牌管理、廣告設計、制作、代理、發佈業務等公司的客戶範圍較廣,擁有8大行業逾3000家客戶的服務經驗,其中遊戲、電商、互聯網行業佔比相對較大。

廣告業屬於文化傳媒業,本質上是内容為王,需要大量的創意人員、設計師等等,其從業人員經常加班也是眾所周知。而現在隨著AI技術的狂飙,類ChatGPT產品有望降本增效,大幅提升廣告公司的内容生產效率與豐富度,提供更多創意來源,同時縮短創作周期,減少不必要的人員開支,為公司開源節流。

根據網易公佈的數據,其旗下的AI Lab利用人工智能取代部分初級執行向美術工作,利用AI的方案效率普遍比傳統方案高5-10倍,成本也有一定程度的縮減。相信藍色光標也有類似的改善,而這,對於公司過往萎靡不振的業績將會有積極的提振。

近些年,藍色光標的業績表現不儘如人意。公司2021年實現營收400.78億元,同比小幅下滑1.11%,同期歸母淨利潤為5.22億元,同步大幅下滑27.95%。根據此前公司發佈2022年業績預告,公司去年實現營收逾360億元,同比下滑超10%,實現歸母淨虧損18億-22億元,為上市以來的首虧,讓不少投資者大跌眼鏡。

疫情之下宏觀經濟的動蕩,讓不少客戶削減廣告預算,2022年互聯網廣告市場規模首次出現回調,這對於藍色光標顯然是不利的,營收增長乏力在情理之中。此外,商譽、無形資產、股權投資減值等致公司出現巨額減值,導致利潤的滑坡遠超出市場預期。

藍色光標的商譽問題一直飽受質疑,這來源於公司曾經激進的並購和擴張模式,公司曾被稱為「並購王」,據悉,僅2013年至2015年的創業板牛市期間,公司就完成50餘項並購交易,其商譽賬面價值也由2012年末的6.60億元飙升至2015年末的46.03億元,三年間增長近7倍。並購資產過多,使得公司與被收購標的企業文化不能較好融合,同時也埋下商譽減值的隱患,對未來的利潤衝擊較大。

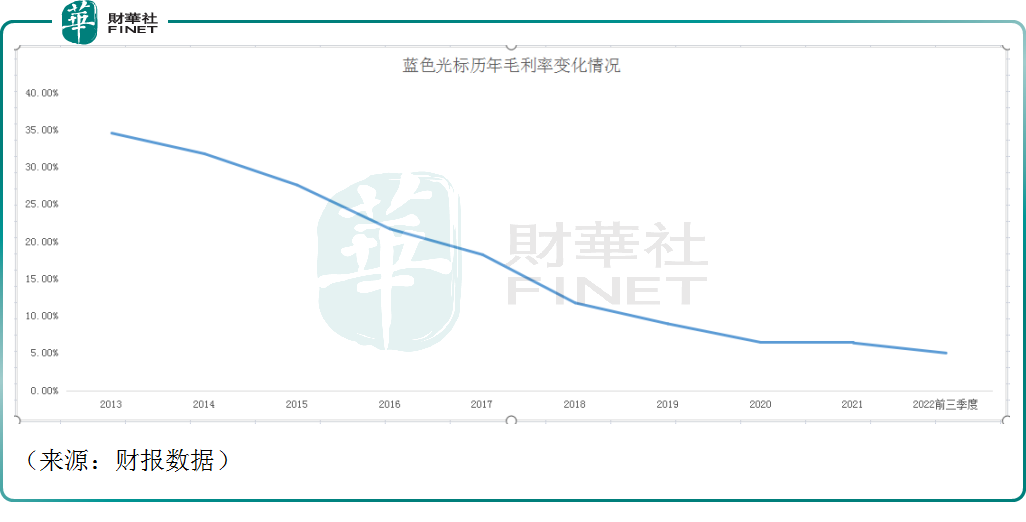

值得關注的是,藍色光標的盈利能力亦堪憂,其毛利率是一蹶不振,從2013年的34.52%跌至2022年三季度的4.99%,早早便進入下行通道。對此,公司表示為保證客戶與媒體合作關系的穩定,犧牲了部分毛利與淨利。

或許藍色光標早已意識到自身的境況,公司2021年年末宣佈跨界元宇宙,在互動平台公司表示,可支持超10億元的資金投入佈局元宇宙相關賽道,且對這一領域的投資額度不設上限。元宇宙相關的虛擬人IP和技術、XR技術、虛擬空間等業務方向是公司未來會重點關注並全力投入的賽道。藍色光標的「高調」,也引發市場熱議,不過雷聲大雨點小,隨後公司似乎並未有太多動作。

在此背景之下,藍色光標積極佈局AI,打算引進新的技術降本增效,也就可以理解了。而至於生成式AI業務能否落地,長期能否為公司帶來收益,還有待時間的驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)