消停了一段时间的一体化压铸赛道再度获得政策加码。

4月14日,工信部、国家发改委、生态环境部联合发布《关于推动铸造和锻压行业高质量发展的指导意见》,其中提出到2025年一体化压铸成形等先进工艺技术实现产业化应用。

汽车一体化压铸的概念,起初是由特斯拉“带火”的。2020年9月22日,马斯克宣布Model Y将采用一体式压铸后地板总成,该技术使得零部件数量骤减,并且大幅减少了机器人的使用,生产效率大幅提升,导致该款Model Y发布时整体成本下降超40%。同时,一体化压铸使得车身重量也明显降低,新能源汽车的轻量化成为趋势,这也符合全球双碳所倡导的节能减排的大趋势。

百余年汽车工业史上,曾经出现过三次生产方式的变革。福特的流水线生产,丰田的精益生产,再到大众的平台化模块化生产,本轮一体化压铸算是第四次变革,马斯克曾自豪宣称特斯拉为“汽车行业中最懂制造”的企业。

在特斯拉的标杆效应下,更重要的是,在降本增效的诱惑驱动下,很多新能源汽车生产商纷纷跟进效仿特斯拉,国内新势力蔚来、小鹏和高合,以及海外主机厂大众、奔驰和沃尔沃均入局一体化压铸赛道,行业迎高速成长期,渗透率快速上升。

国联证券研报表示,一体化压铸符合汽车轻量化趋势,可以实现生产成本、土地成本和人工成本三重降本。预计2025年国内一体化压铸零部件市场空间将达到348.4亿元,2021-2025年复合年均增长率为230.9%,市场空间广阔。

2023年开年以来,汽车市场上演了一场前所未有的“价格战”,燃油车降价挤兑市场,新能源车自然也没闲着,特斯拉对旗下Model 3和Model Y进行了多次降价,业内人士认为,特斯拉能屡屡降价,成为新能源汽车行业的价格屠夫,得益于其强大的成本控制能力,而这背后,自然少不了一体化压铸技术的贡献。同样,其他新能源车企降本诉求强烈,主机厂通过一体化压铸降本将成为必然趋势。

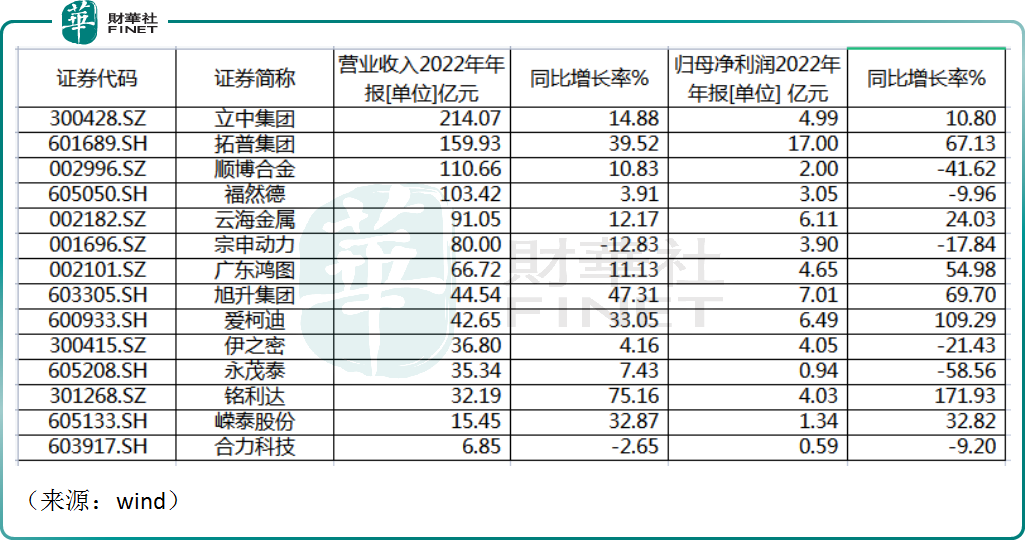

在此背景下,相关生产商业绩迎来增长期,笔者根据wind选取一体化压铸板块中已公布年报的14家公司,2022年,共12家公司营收实现正增长,有5家公司增长幅度超过30%,其中,铭利达(301268.SZ)去年营收大幅增长75.16%,公司表示已全面进入国内主要的新能源汽车厂商供应链,如比亚迪、宁德时代、北汽、吉利等。

利润方面,14家公司均录得盈利,有8家公司去年归母净利润实现同比正增长,占比接近6成。其中,铭利达、爱柯迪、旭升集团、拓普集团、广东鸿图等5家公司2022年归母净利润增长超过50%,从几家公司的股价表现看,去年都曾有过一波强势的上涨行情,这也体现出资本市场的前瞻性和有效性。

目前来看,一体化压铸赛道景气度依旧,政策吹风不断。方正证券分析认为一体化压铸处于探索期和成长期的拐点处,未来将进入飞速增长的发展阶段。浙商证券预测未来一体压铸工艺有望在新能源车中达到50%-70%的渗透率。信达证券甚至直言未及时布局一体化压铸的技术的厂商长期或面临被市场淘汰的风险。

是否真如券商预测一般乐观,不得而知。关于一体化压铸也不乏质疑的声音。2022年年初,一辆Model Y不慎撞墙,后车身受损严重,经评估后维修费用竟然高达20万元,而该车购买时不过28万,之所以维修成本如此高昂,是因为需要“一体化更换或维修”,而不能做局部处理。

在此背景之下,特斯拉的维修经济性令消费者顾虑,相关厂商对该技术有一定担忧,毕竟,任何技术的渗透都并非一蹴而就,未来如何发展,且拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)