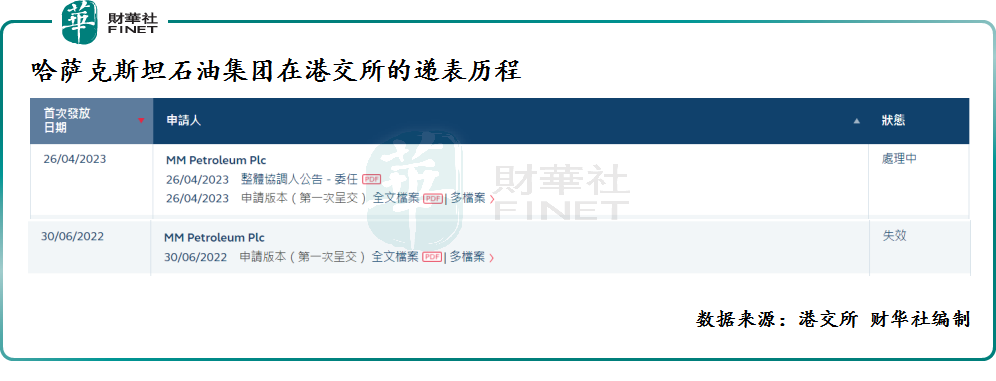

4月26日,MM Petroleum Plc(哈萨克斯坦石油集团)向港交所递交了IPO申请书,这是其第二次向港交所递交申请书,首次递交的上市申请书已经“失效”。

据港交所平台显示,哈萨克斯坦石油集团曾于2022年6月30日首次向港交所递交IPO申请书,只是首次递表并不顺利,并未通过港交所的聆讯。

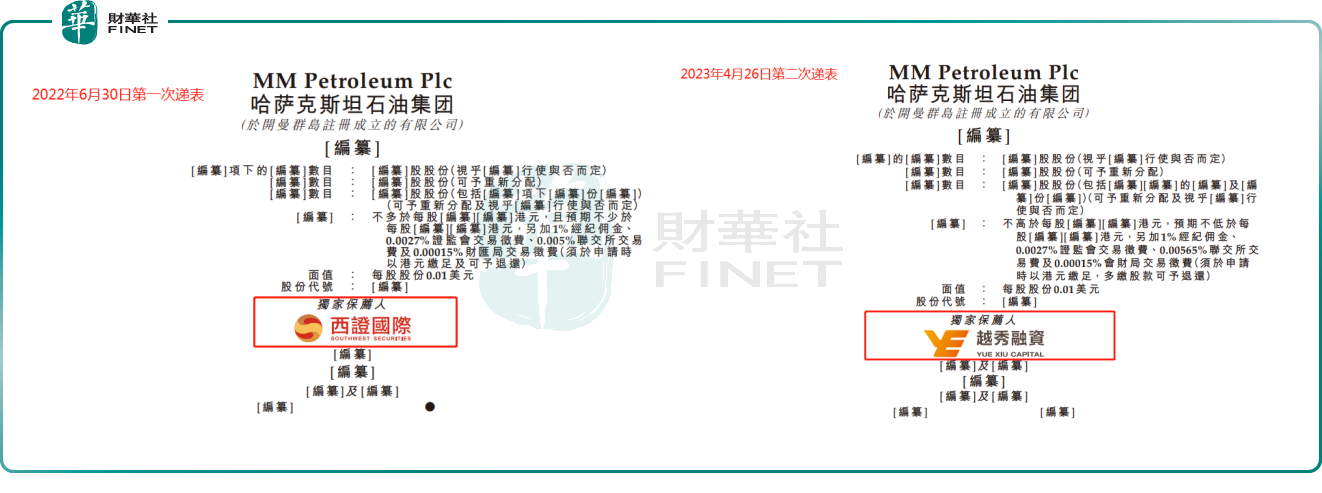

值得注意的是,哈萨克斯坦石油集团第一次与第二次递表存在诸多颇具玩味的地方。

第一,更换保荐人。

哈萨克斯坦石油集团首次递表选择西证(香港)融资有限公司(简称“西证国际”)为独家保荐人,而本次(第二次)递表,同样选择独家保荐人为其IPO“保荐护航”,只是这次保荐人换成了越秀融资有限公司(简称“越秀融资”)。

据了解,西证国际具备所有香港证监会颁发开展企业融资服务所需的牌照,能为客户提供一站式的企业融资服务。目前,西证国际可以为客户提供全方位的企业融资服务,主要包括上市保荐丶企业并购及重组财务顾问丶全面要约财务顾问丶股权并购融资丶私募融资丶合规顾问丶独立财务顾问。

背景方面,西证国际是港股上市公司西证国际证券(00812.HK)全资附属公司,西证国际证券则是A股西南证券(600369.SH)唯一的境外企业融资服务平台。

需要注意的是,港股IPO市场中保荐人存在的意义是非常重要,犹如军师,主要为战场面临诸多挑战出谋划策,转危为安之责。当前,上市IPO保荐人主要为拟IPO公司提供全面的上市支持和辅导,提高上市成功概率,并为公司港股上市提供重要的协助和支持。

此番二闯港交所,选择突击换独家保荐人,是否与第一次递表失败有关,不得而知。但可以确定的一点,频繁更换独家保荐人,可能会产生不菲的成本。

第二,市场份额之变。

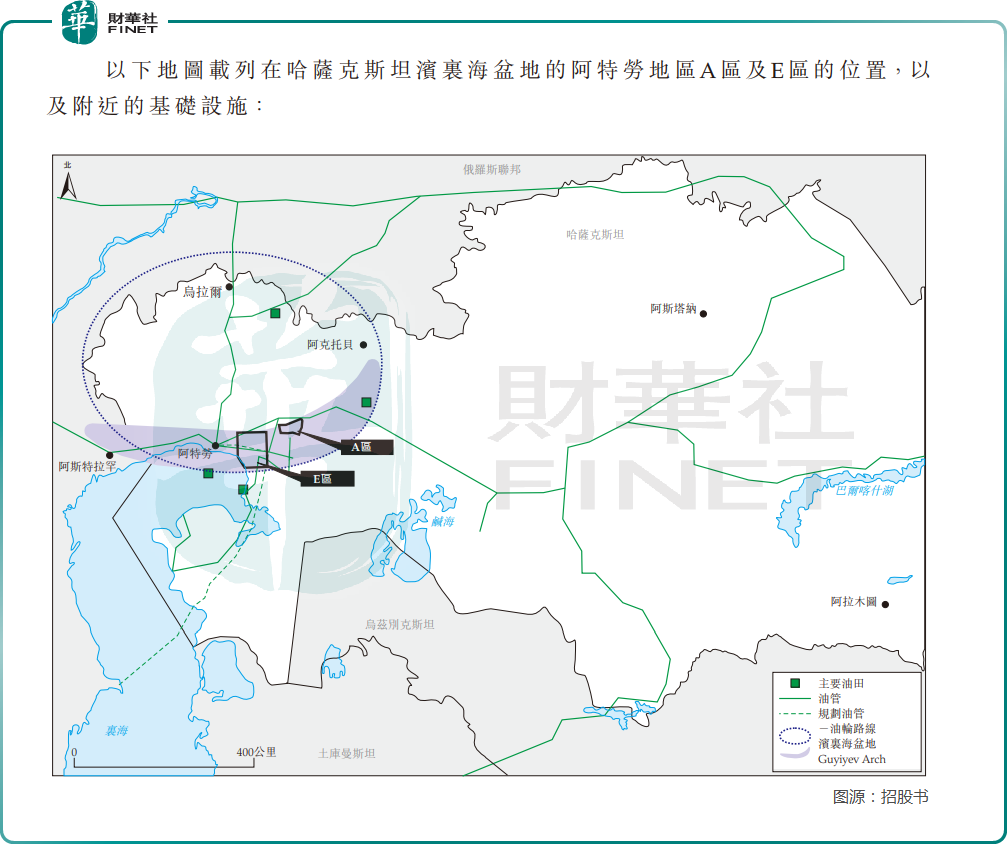

顾名思义,哈萨克斯坦石油集团来自于中亚地区最大的石油生产国——哈萨克斯坦。

哈萨克斯坦石油集团主要在哈萨克斯坦从事石油勘探及生产。目前该公司在哈萨克斯坦滨里海盆地内阿特劳地区(A区及E区)拥有14个油田的勘探及生产碳氢化合物的独家权利。只不过,目前大部分油田处于早期开发阶段,14个油田中,5个处于全油田开发阶段,2个处于试生产阶段,剩下7个处于评估阶段。

基于此,此次哈萨克斯坦石油集团赴港上市目的也很明确,募集的资金主要用于加速开发这些油田。

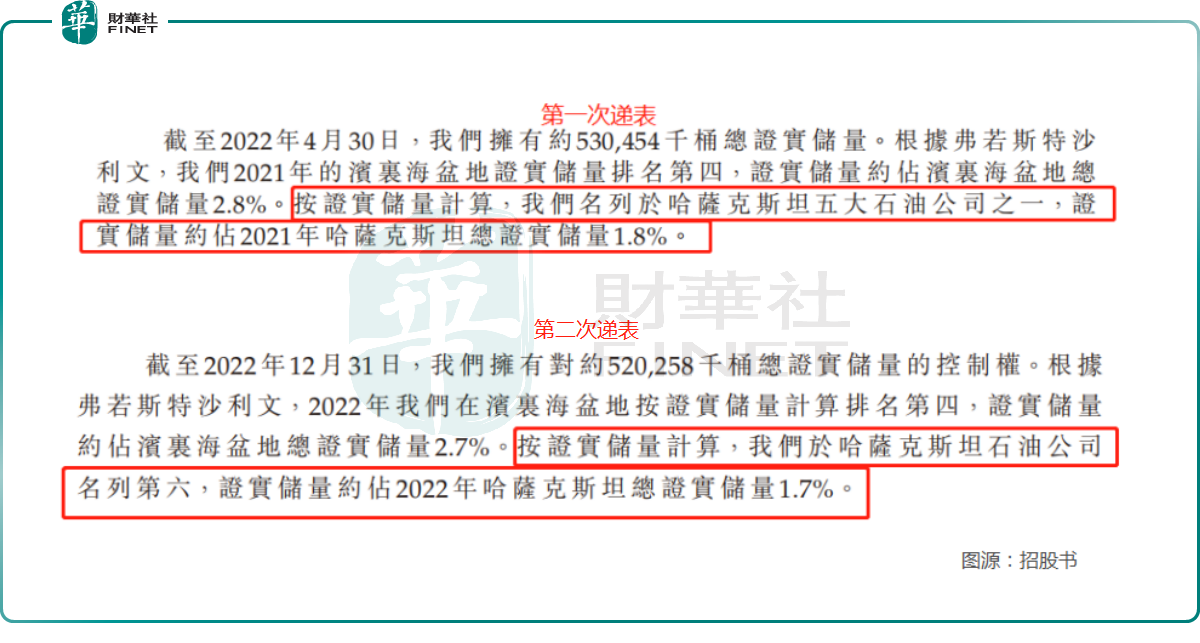

根据最新招股书显示,截至2022年12月31日,哈萨克斯坦石油集团拥有约5.2亿桶总证实储量的控制权,在2022年滨里海盆地按证实储量计算排名第四,证实储量约占滨里海盆地总证实储量2.7%。

此外,按证实储量计算,哈萨克斯坦石油集团是哈萨克斯坦的石油公司中名列第六,证实储量约占2022年哈萨克斯坦总证实储量1.7%。

只不过,相较于第一次递表时第五大石油公司之一的排名,哈萨克斯坦石油集团在哈萨克斯坦市场地位出现了倒退。而这或许与公司在哈萨克斯坦总证实储量占比下降0.1个百分点有关(如下图所示)。

不变的是,与第一次递表一样,运营活跃生产井口和注入井数量一致。截至2022年12月31日,哈萨克斯坦石油集团总共运营51口活跃生产井及11口注入井。

经营方面,2020年(2020年9月25日至12月31日期间)、2021年及2022年,哈萨克斯坦石油集团净产量平均为每日约2,011.2桶、2,226.0桶及2,943.2桶原油,呈现逐年递增态势。

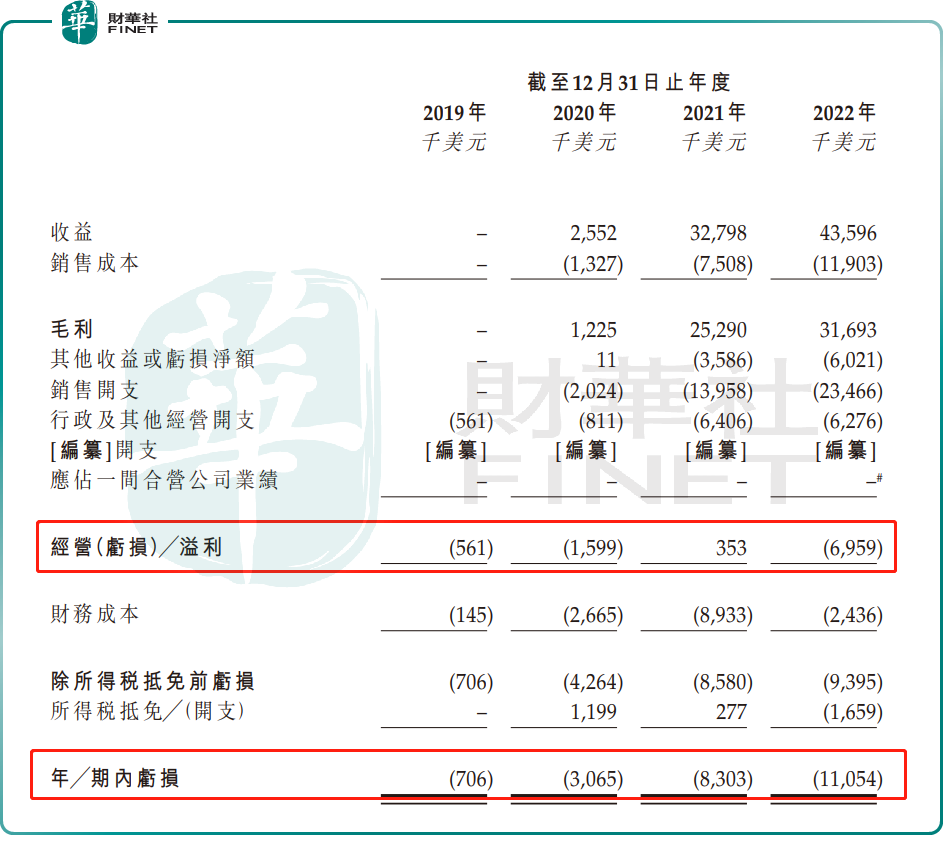

业绩方面,2020年、2021年及2022年,哈萨克斯坦石油集团总收益分别约为255.2万美元、3279.8万美元及4359.6万美元;毛利分别为122.5万美元、2529万美元及3169.3万美元;净利润则分别录得亏损306.5万美元、830.3万美元及1105.4万美元。

据招股书显示,哈萨克斯坦石油集团年度业绩年内录得亏损原因与销售开支逐年递增有关。2022年,哈萨克斯坦石油集团销售开支为2346.6万美元,占营收比重高达54%,较2021年提升了11.3个百分点。

目前,哈萨克斯坦石油集团销售开支主要包括出口租金税、出口关税、运输成本、石油进口、出口及储存成本、员工成本及其他。

对于2022年销售开支增加,哈萨克斯坦石油集团表示是主要由于出口租赁税和出口关税的增加,增加主要由于出口租金税及出口关税增加,原因是布兰特原油价格上涨及公司自身原油销量增加。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)