港股的亿华通(02402.HK)最近并不消停,自年初上市以来,股价一直横盘窄幅波动,近几天突然连续重挫,累计跌幅约15%,而A股的亿华通(688339.SH)4月中旬开始,亦出现一波杀跌行情,作为两地同时上市的企业,曾经的“氢能第一股”,是否遇到了什么麻烦?

亿华通成立于2012年,是中国燃料电池系统研发与产业化的先驱者,并于2016年开始量产,

公司主要为客车、货车等商用车设计、开发并制造燃料电池系统及电堆(系统的核心零部件),2020年8月,公司登陆A股的科创板,2023年1月登陆港股市场。

公开数据显示,2022年燃料电池系统销量企业排名中亿华通排名第一。截至2022年6月30日,该公司燃料电池系统已安装于工信部新能源汽车目录中的80款燃料电池汽车上。其中,亿华通已与北汽福田、宇通客车、吉利商用车等建立合作关系。

不同于近几年锂电、光伏市场的火爆,同样是新能源的氢能赛道似乎一直不温不火,目前行业还处在产业化的初期,产业链有待持续完善,管理层时不时出台一些刺激性政策,以推动行业向前发展。此前,国家能源局印发《2023年能源工作指导意见》。其中提出,加快攻关新型储能关键技术和绿氢制储运用技术,推动储能、氢能规模化应用。去年的北京冬奥会,也首次使用氢能作为火炬燃料,包括穿梭的氢燃料汽车,都表明了高层的低碳态度,整个东奥赛场可谓“氢”风徐来。

作为行业领头羊的亿华通,近些年业绩也不太乐观,从公司基本面概况,我们也可一窥氢能源的发展状况。

根据A股财报,2022年亿华通实现营业收入7.38亿元,同比增长17.28%,虽然保持了增长态势,但与其前些年百分之几十甚至翻倍的增长相比,下滑明显。2022年公司实现归母净利润为-1.66亿元,同比下降2.80%,连续三年深陷亏损泥潭。2023年第一季度,公司实现营收4837.33万元,同比下滑50.16%,归属于上市公司股东的净亏损3863万元,上年同期亏损2347万元。对此公司,表示目前燃料电池汽车行业市场由于商业化初期阶段尚未形成规模效应,综合成本较高,行业的发展对政策依赖度较高。

不仅如此,2020年至2022年,亿华通的应收账款分别为8.43亿元、7.20亿元和10.83亿元,占同期营收比重均超过100%。应收账款远超其营业收入,可见公司的营收质量并不高,后续如果无法收回将导致公司背负沉重的压力,可能存在减值拨备情况发生。

近几年公司现金流亦不堪重负,经营现金流净额持续为负。财报显示,2020至2022年,亿华通经营活动现金流净额分别为-2.30亿、-1.21亿和-3.32亿元。

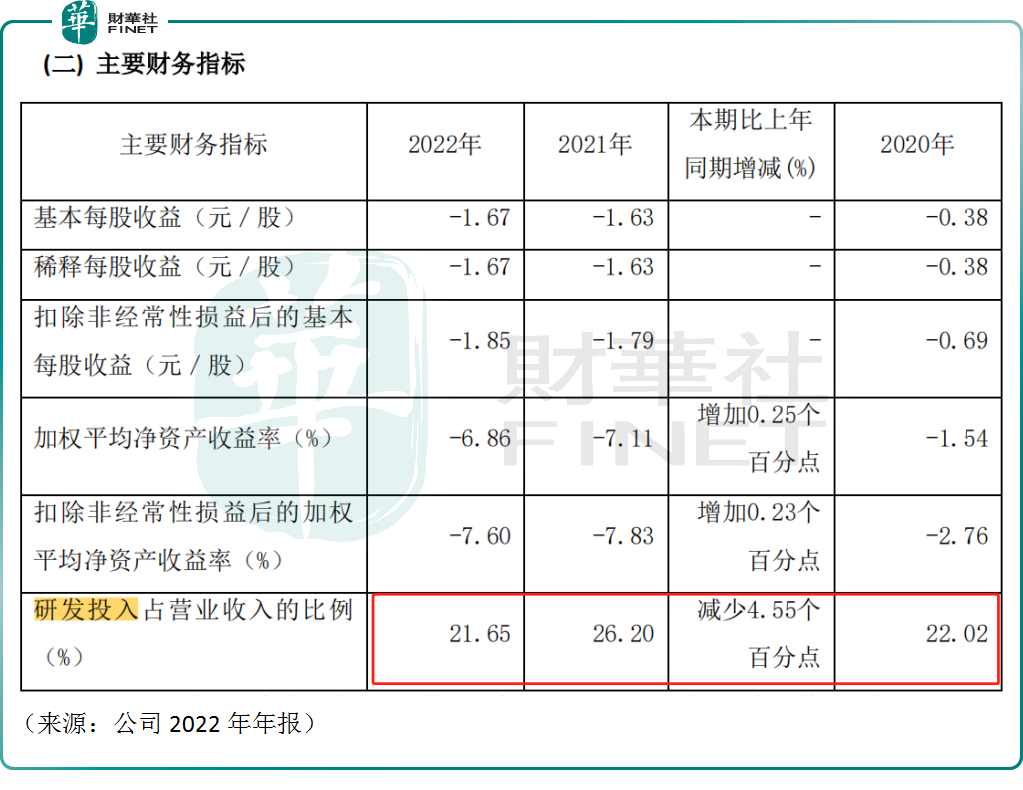

虽然盈利堪忧,但公司2020年至2022年的研发投入均过亿元,研发投入占营业收入比重均超20%,值得赞赏。公司表示,未来仍需加大研发,不断改善产品的环境适应性、耐久性、可靠性、能量转换效率、安全性及经济性,以进一步推动公司产品的性能优化与升级迭代。

未来氢能源赛道有无可能复制锂电行业的发展路径,值得我们期待。伴随着燃料电池技术的不断成熟,下游需求快速增长,市场参与者增加,企业产销规模不断扩大,从而带动上游供应链不断成熟,成本不断降低,继续推动下游蛋糕扩大,形成良性循环。

整体来看,亿华通作为氢能源的先行者,自然顶着不少压力,公司经营状况或直观反映出当前氢燃料电池行业的发展现状及挑战。

即便面临诸多挑战,公司对未来还是充满信心。据悉,公司2023年来继续加码制氢赛道,3月,总投资81.46亿元的亿华通伊宁光伏绿电制氢源网荷储一体化项目开工建设,2023年度计划投资10亿元。预计2025年项目投产后,将实现产值120亿元,利润20亿元,解决1500余人就业。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)