第一共和銀行被摩根大通(JPM.US)收購後,市場開始尋找下一家可能倒下的銀行。

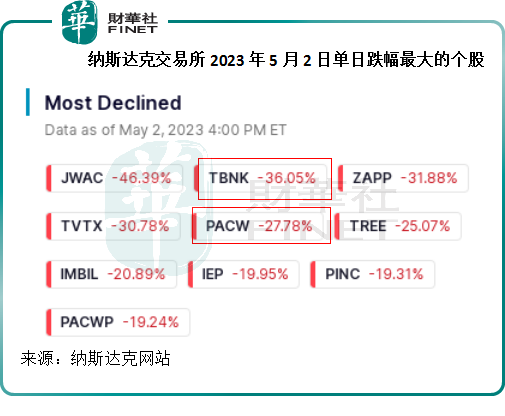

財華社從納斯達克交易所的網站中留意到,2023年5月2日晚跌幅最大的五家上市公司中,有兩家是中小型銀行,分别為領地銀行(TBNK.US)和太平洋西部銀行(PACW.US),見下圖。

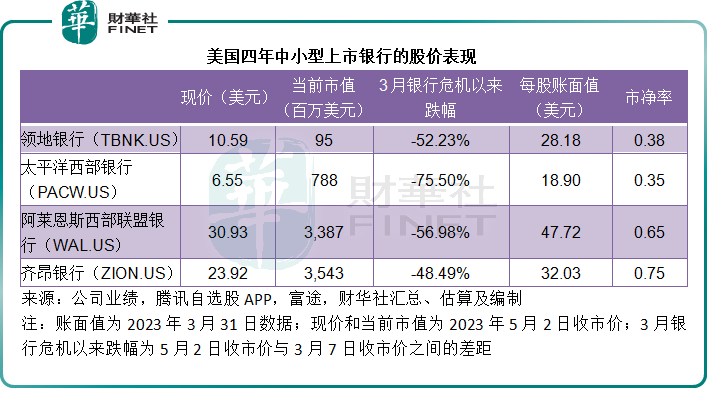

自今年3月矽谷銀行危機以來,領地銀行和太平洋西部銀行已分别累計下跌52.23%和75.70%。

除此以外,市場還比較擔心市值分佈在30億美元區間的阿萊恩斯西部聯盟銀行(WAL.US)和齊昂銀行(ZION.US)。這兩家銀行今年以來的股價累計跌幅也分别達到56.98%和48.49%,見下表。

當前銀行危機的直接導因是存款流失。

存款是商業銀行最重要的資金來源,商業銀行將這些借來的資金用於放貸。

由於存款的期限相對較短,而放貸的期限相對較長,這一短一長的期限並不匹配,在存款業務增長穩定時,這些都不成問題,因為有新的存款可以應付客戶的提款所需。

可是,一旦出現存款擠兌,即大量儲戶提款離場,銀行放貸出去的資金尚未收回,卻要先應付儲戶的提款要求,就導致銀行的流動性枯竭,危機因此而來。

中小型銀行的資產規模相對較小,尚未形成雄厚的資金積累,也沒有過硬的融資渠道,因此也最為脆弱。

加息令資金成本發生變化,儲戶的行為也趨向於一致性——提取資金(尤其是無息存款)以投放到回報更高的投資中去,首先受到影響的就是業務較為單薄、信譽尚未形成、安全性更為脆弱的中小型銀行,這正是矽谷銀行等小型銀行迅速倒下的主要原因。

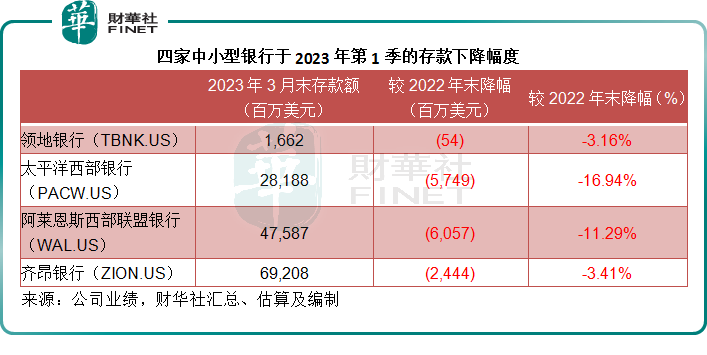

財華社留意到,這四家公佈了2023年第1季業績的中小型商業銀行,於期内都遭遇存款流失的問題,從金額來看,阿萊恩斯西部聯盟銀行的存款降幅最大,較2022年末的存款規模減少了60.57億美元。

但是從相對規模來看(百分比變幅),太平洋西部銀行的存款流失速度最快,較2022年末下降了16.94%,見下表。

太平洋西部銀行的CEO在2023年第1季業績中表示,到2023年3月末,其存款降勢穩定了下來,已上保的存款由2022年末的48%,上升至2023年3月末的71%。而且其存款規模已於2023年3月後期穩定下來,並在4月初開始強勁反彈,較3月末增加了7億美元。

但是財華社留意到,2023年第1季期間,其存款流失高達57.49億美元,這7億美元似乎並不足夠。此外,由於近期的事件,管理層採取緊急措施,包括戰略性出售資產,以最大限度騰出流動性,可見該銀行已經嗅到了危機的味道,急於抛售資產。

另外需要注意的是,最近的事件導致該銀行於2023年第1季確認13.8億美元的商譽減值,或許暗示了該銀行管理層對其資產前景不太樂觀。

財華社認為,這些都是深陷危機的迹象。從經濟的角度來看,在危機時抛售資產,通常都會遭遇極高的折讓價,不到最後一步,精明的賣家都不會選擇,而現在選擇這樣做,顯然已到了不得已的時候。

在這個時候確認商譽減值,或也意味著該銀行已經意識到資產的價值估算存在問題(可能因為抛售資產的交易觸發),均隱含著危險的意味。

美聯儲即將公佈議息結果,鮑威爾的取態將指導著資金的走向,接下來的貨幣政策預期將令整個資本市場風雲變幻——若偏鷹,股市的跌勢或加劇,企業對未來投資的取態將更加謹慎,風險顯露的速度或加快,加重中小型銀行的壓力,銀行業危機很可能進一步蔓延;若偏鴿,連日下跌的股市,有望回穩,或為市場帶來一抹陽光。

但是,可以預見的是,2020年以來的大放水不無代價,大潮來了又去,肯定也會帶走一些東西,水分帶走後,企業的真實發展水平,將決定資金的信心,或也會影響到這些中小型銀行接下來的命運。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)