5月3日,百胜中国(09987.HK)发布了2023年第一季度业绩报告。

具体来看,受益于餐饮消费显着复苏,百胜中国一季度实现营收29.2亿美元,同比增加9%;净利润2.89亿美元,同比增加189%;经调整净利润为2.92亿美元,同比增加186%。

百胜中国一季度营收、净利润双双超市场预期;时值内地五一假期,商务部大数据监测显示,5月1日全国重点零售和餐饮企业销售额按年增15.6%,凸显消费市场旺盛。5月3日,在港股市场整体表现失色的背景下,百胜中国(09987.HK)逆市大涨4%,收报504港元/股。

实际上,自去年底随着疫情管控政策持续优化,消费板块就成为市场的投资主线,而作为中国最大的餐饮集团,百胜中国自然也成为投资者重点关注的对象。期间,百胜中国(009987.HK)的股价走势颇为犀利,迄今累计涨幅近六成。

01一季度业绩显着回暖

从业务来看,百胜中国拥有肯德基、必胜客及塔可贝尔品牌在中国内地的独家经营和授权经营权,并拥有小肥羊、黄记煌等在内多个新兴品牌。

不过,目前能真正能扛起大旗的仍是肯德基和必胜客。2022年,肯德基收入占比达75.44%,必胜客收入占比20.48%,这两大业务占了百胜中国总收入近96%。

从体量上看,百胜中国已经是国内最大的餐饮集团,但受疫情影响,百胜中国增长陷入停滞,其营收、净利润双双下滑。

2022年,百胜中国总收入为95.7亿美元,同比下降3%(或增加1%,不计及外币换算的影响);全年实现净利润4.42亿美元,同比下降55%,主要是由于经营利润的下降,部分被按市值计价的股权投资亏损所抵消;经调整净利润为4.46亿美元,同比下降15%。

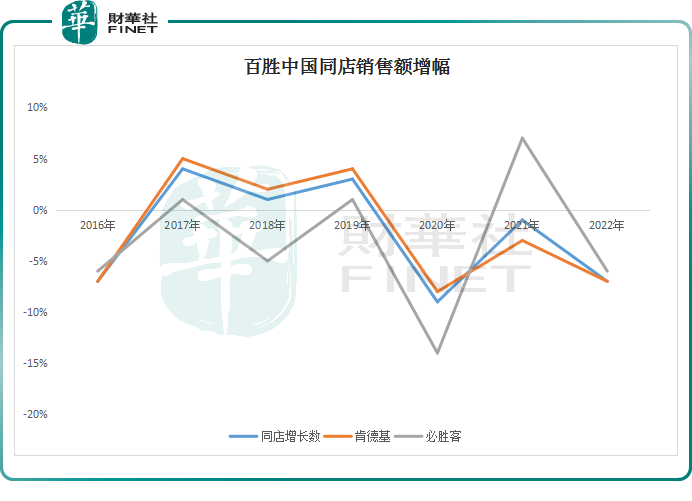

疫情对餐饮行业的杀伤力,百胜中国的“同店销售额”可充分体现。如上图,受疫情爆发冲击,2020年这一数据出现负双位数跌幅,2022年下降了7%,其中肯德基和必胜客亦分别下降7%和6%。

进入2023年,随着疫情防控的放开,各地餐饮消费显着复苏。百胜中国今年一季度同店销售额同比增长8%,其中肯德基和必胜客分别增加8%和7%,均实现了较好的恢复势头。

得益于同店销售增长、成本结构调整,第一季度餐厅利润率也创2017年以来单季最高,达20.3%,同比增加6.5个百分点。其中,肯德基和必胜客分别为22.2%、14.2%,同比分别增加7个百分点、3.5个百分点。

体现在业绩上,百胜中国第一季度的营收、净利润均超市场预期。报告期内,其营收29.2亿美元,同比增加9%(或增加18%,不计及外币换算的影响);净利润2.89亿美元,同比增加189%(或增加212%,不计及外币换算的影响);经调整净利润为2.92亿美元,同比增加186%(或增加207%,不计及外币换算的影响)。

02发力下沉市场,第二增长曲线难觅?

基于看好中国市场的长期发展,过去三年百胜中国不畏疫情影响,仍“跑马圈地”疯狂开新店。

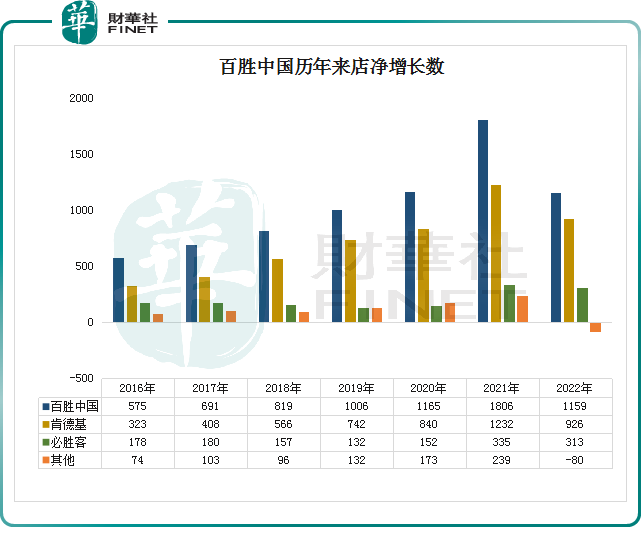

截至2022年末,百胜中国的门店总数达到12947家。在这一年,该公司共开设1824家新店,同时关停了665家老店。全年净新增1159家,相当于一天新开3家。

其中,肯德基和必胜客全年分别净新增926、313家店,截至年底的品牌总门店数达到9094和2903家,年涨幅均在10%以上。

今年第一季度,百胜中国又新增了233家门店,门店总数达到13180家,其中肯德基和必胜客分别为9239家门店、2983家门店。

对于百胜中国而言,2023年的重点是提振销售,不久前百胜中国重申了对于持续快速扩张的决心,预计年度净新增1100-1300家新店;预计资本支出为7亿至9亿美元,将用于支持有机增长重塑、数字化、供应链和其他基础设施的开发。

值得注意的是,目前百胜中国选择的新店城市主要聚焦在下沉市场。在2022年新开的门店中,肯德基、必胜客均有过半的比例是安排在了三至六线城市。

不过,随着越来越多的连锁餐厅加快布局下沉市场,百胜中国面临的压力也不小。

根据《中国西式快餐品类发展报告2023》显示,2022年全国约有67.4%的西式快餐门店分布于二线及以下城市,相比于2021年,新一线、二线、三线、四线城市的门店数占比均有所提升。

与此同时,华莱士、德克士、塔斯汀、贝克汉堡等平价品牌在三线及以下城市的门店布局基本也超过一半,且华莱士等人均消费均价较低,在价格上更具优势。

另外,入华数十年来,百胜中国一直在不断尝试多元化布局,寻找第二增长极。

早在2005年,百胜中国就宣布入局中餐领域,但从东方既白到小肥羊再到黄记煌,百胜中国在其他品牌的围攻下节节败退,逐渐淡出市场。

近两年,百胜中国又新潮的咖啡领域作为发力重点,相继推出肯德基“K咖啡”、COFFii&JOY、Lavazza等品牌。其中,Lavazza要在2025年前开出1000家门店,决心可见,但截至目前尚不足百家门店,离目标还很远。

从前文可知,目前百胜中国的收入支柱仍是肯德基和必胜客,其他品牌收入所占比例不如5%,对集团整体业绩影响微乎其微。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)