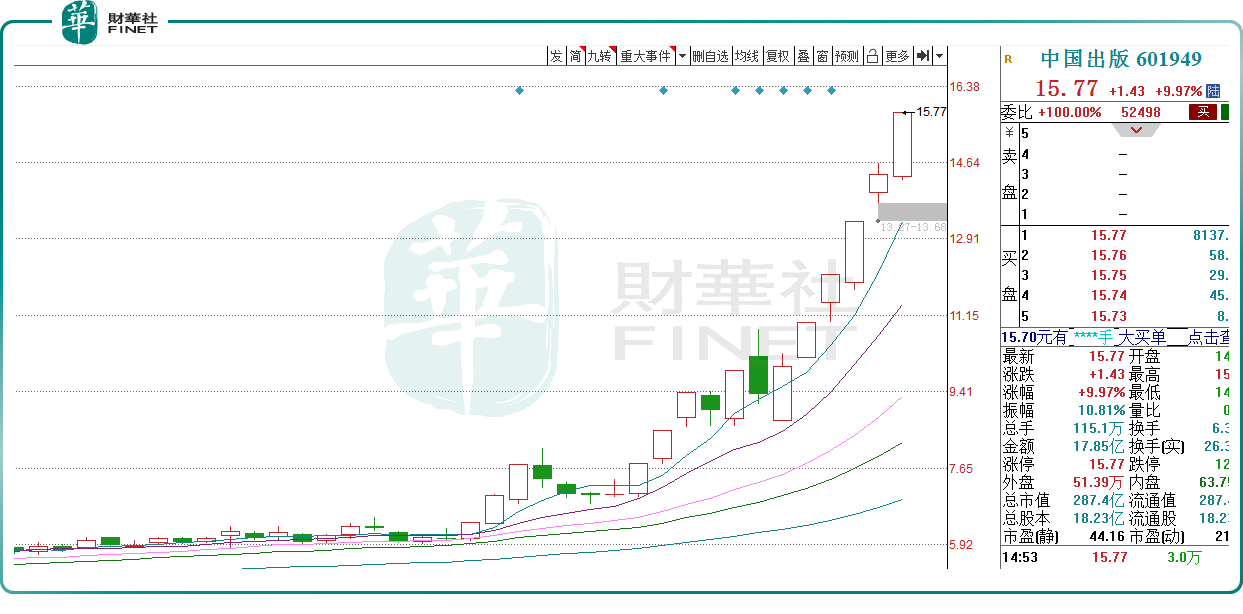

5月10日,中國出版(601949.SH)繼續漲停,目前報收15.77元/股,市值達287.4億元。自4月中旬以來,在大盤萎靡不振的背景下,中國出版的股價卻連續攀升,累計漲幅已超160%。機構、遊資瘋狂追捧,公司的證券代碼「1949」也是頗有辨識度。

AI浪潮下的「賣水人」,出版業面臨價值重估

不止是中國出版,近期整個出版板塊較為活躍,中國科傳(601858.SH)、中信出版(300788.SZ)、世紀天鴻(300654.SZ)、讀者傳媒(603999.SH)、南方傳媒(601900.SH)、山東出版(601019.SH)等個股走勢都很強勁。

大漲背後的邏輯是,自ChatGPT問世以來,AI行業被摁下了加速鍵,全球都開始了「模型大戰」,國内的百度文心一言、華為盤古、360智腦、商湯日日新、阿里通義千問、京東靈犀、昆侖萬維天工等大模型先後登場。而各家模型廠商的數量越多、競爭越激烈,也都將有利於上遊版權和數據資源方。出版行業的資源價值將重估,相關公司有望直接受益。

受益的方式有多種,首先,出版企業作為數據之源,將其IP和數據集直接提供給大模型廠商,並參與收入分成;第二,AIGC賦能出版企業,原有的出版、發行、銷售等業務被重塑,相關公司有望深度參與AI+教育的產業變革;第三,AIGC變革傳統圖書形式,圖書、影視劇和遊戲的邊界逐漸消融,優質IP成為核心流量入口。

長遠來看,AI+教育+版權,三者相互融合、擦出火花,未來想象空間很大。在技術變革的推動下,出版企業有望實現降本增效,打開第二增長曲線。

政策方面也在保駕護航,此前,國家網信辦就《生成式人工智能服務管理辦法(徵求意見稿)》公開徵求意見,其中就提到,生成式人工智能服務提供者應當對產品的預訓練數據、優化訓練數據來源的合法性負責。國信證券張衡表示,《徵求意見稿》明確了版權方内容資源在預訓練以及優化訓練中的法律權益,有利於保障IP内容數據要素擁有者權益並充分釋放其要素價值,影視、出版、閱讀等視頻/文本版權商將成為面向大模型廠商的「賣水人」。

此外,歐洲議會提出的《人工智能法案》的提案中亦要求,ChatGPT等人工智能模型開發商披露使用的版權材料。從目前各國的監管思路來看,數據/版權方在人工智能中的重要地位得到認可,其權益也將獲得進一步保護。

不僅如此,海外近期已有公司提出向大型AI開發商收取數據訪問費。全球知名圖庫商Getty Image因Stability AI未經授權復制和處理數百萬受版權保護的圖像以訓練其名下Stable Diffusion對其展開訴訟;微軟、谷歌和OpenAI等公司一直將Reddit論壇上的聊天内容作為數據訓練其AI模型,Reddit明確打算向這些公司收取數據費用,相關商業模式已然落地,國内有望很快效仿。

出版界的國家隊,業績較為穩健

中國出版算是出版界的國家隊,其市場佔有率常年位居全國第一。公司以圖書、報紙、期刊等出版物出版為主業,主打的是「大而全」,出版物品類豐富,沒有明顯的内容傾向,旗下著名的出版機構包括商務印書館、中華書局、三聯書店等耳熟能詳的名字,具有強大的文化影響力。

公司的營收規模在同行中位於前列,2022年中國出版實現營收61.41億元,明顯高於中國科傳和中信出版,後兩者分别是國内科技和財經領域的出版龍頭。

2022年中國出版盈利有所下滑,實現歸母淨利潤為6.51億元,同比下降16.66%。背後原因或是受大環境影響,根據開卷發佈的《2022年圖書零售市場年度報告》,2022年圖書零售市場較2021年同比下降了11.77%。

反觀中國科傳和中信出版,其2022年歸母淨利潤同比下滑分别為3.63%、47.81%。中信出版有線下書店業務,業績下滑幅度大或是由於受疫情影響。

2023年一季度中國出版實現營業收入10.19億元,同比增長22.56%,歸母淨利潤0.33億元,同比增長838.10%,在去年低基數基礎上大幅提升。

結語——

值得一提的是,自去年年末以來,A股的中特估之風盛行,不少央國企的股價隨之飙升。而中國出版作為出版界的中字頭企業,自然也是頗受關注。

中金公司認為,受益於業績穩健、「中特估」以及AIGC概念等因素,出版板塊自2022年4月來股價上漲超100%,估值水平回升至近十年歷史中位水平。展望未來,新技術或帶來業務增量,板塊或仍有較大配置價值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)