近期,矽料價格持續下跌,引發市場高度關注。行情數據顯示,截至目前,矽料最低價格已經降至15萬元/噸以下,這較2022年高點價格直接「腰斬」。

據行業預計,今年矽料產能增量或達百萬噸以上,隨著矽料產能的逐步釋放,尤其下半年開始供給放量和價格下滑將更為明顯。

全年看,「降價」或將成為2023年光伏行業的一大關鍵詞。

01矽料價格出現大幅下降

提及近兩年的矽料價格走勢,很多人直呼「魔幻」。

2022年初矽料價格從8.8萬元/噸一路漲至33萬元/噸,漲幅高達2.75倍。但自11月中旬開始,矽料價格止住了瘋狂飙漲的勢頭,出現跳崖式下跌,在短短兩個月時間跌破20萬元/噸,春節後矽料價格又快速反彈,走出「深V」行情。

進入3月份後,矽料價格步入較長的下行周期。據矽業分會數據顯示,截至5月10日,多晶矽復投料、單晶致密料、單晶菜花料的均價分别跌至16.03萬元/噸、15.79萬元/噸、15.5萬元/噸,周環比跌幅繼續擴大分别達11.97%、12.62%、12.48%。

針對訂單交易的情況,矽業分會指出,本周的成交狀況並不樂觀。有新訂單的企業數量有8家,二線企業簽單節奏明顯謹慎,成交量不大。

這主要是近期矽料價格接連下跌,為避免原材料價格大幅波動造成的跌價損失,下遊矽片端和電池端多選擇觀望,交投氛圍清淡。

究根結底,矽料價格大幅回落與行業供給情況息息相關。

近幾年來,全國多晶矽產量屢創新高。據矽業分會統計,2021年全國多晶矽產量為50.5萬噸,較2018年實現翻倍,而今年僅1-4月多晶矽產量已達到41.5萬噸,同比增長91.2%。

今年5-6月,矽料新增投放的產能規模約40萬噸。考慮3-5個月的爬坡周期,以及3季度夏季運行例行檢修的情況,預計8-9月隨著本輪新產能的逐步爬坡預計增幅進一步提升。

據矽業分會保守估計,2023年全年國内矽料產量在135萬噸左右。另外,多晶矽產能仍在持續擴張,據不完全統計,2023年以來,矽料企業規劃擴產項目超170萬噸。

業内判斷,矽料全年供過於求趨勢明顯,尤其從下半年開始,供給放量將更為明顯,未來價格還有可能大幅下探。

02降價壓力已傳導至下遊

上遊矽料價格持續下行,必然會向下遊環節帶來了較大成本傳導壓力。

矽片龍頭之一TCL中環最新報價正印證了這一現象。據TCL中環報價顯示,該公司P型150μm厚度的182、210、218尺寸矽片價格,分别每片降至5元、6.4元和6.91元,對比4月6日的報價,上述三種型號矽片降幅分别為21.88%、20.5%、20.48%。

從N型矽片方面看,130μm厚度的N型矽片,182、210尺寸矽片報價分别每片為5.09元和6.52元,對比4月6日的報價,降幅分别為21.93%、20.48%;182、210尺寸的110μm厚度N型矽片報價分别為4.89元、6.26元,對比4月6日的報價降幅分别為21.88%、20.45%。

對於矽片的降價,主要就是因為上遊矽料價格回落,使得下遊對矽片環節有較強的降價預期。

目前,全市場矽料整體庫存有接近10萬噸的水平,在矽料價格明確下跌的時期,高庫存企業會承受極大的存貨跌價損失,預期三季度矽片產能釋放量將顯著增加,因此部分廠商選擇提前降價清庫存。

不難猜測,矽料、矽片大幅降價後,還會繼續向下遊傳遞,電池片、組件環節將隨之啓動,這一系列連鎖反應將觸發了整個產業鏈中下遊的利潤重新分配。

03業績增速下滑,矽料企業將何去何從?

事實上,從今年一季度各大矽料企業公佈的業績數據來看,過去兩年超高的利潤增長勢頭已經開始放緩。

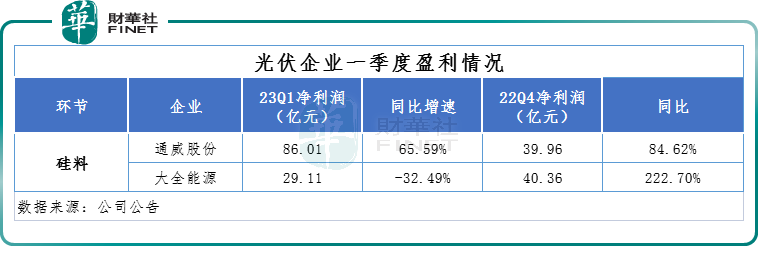

以矽料龍頭通威股份(600438.SH)為例,一季度實現營收332.44億元,同比增長34.67%;實現歸母淨利潤為86.01億元,同比增長65.59%,超出市場預期。

在矽料價格大幅下降的背景下,通威為何還能保障自己的利潤空間?這主要得益於產銷規模擴大帶來的成本優勢;及其一體化佈局持續推進,提高了抗風險能力。

此前,通威股份在光伏產業的佈局僅涉及矽料和電池片。在這兩大領域内,公司已經做到了行業頭部,但在2022年通威股份開始向下遊組件佈局,打造新的利潤增長點。

不過,從季度同比增速看,通威股份2022年第四季度歸母淨利潤為39.96億元,同比增長84.62%,相較而言,今年一季度該公司同比增速已明顯放緩。

另一家矽料龍頭大全能源則相對保守,是一家純粹的矽料企業。面對矽料價格「暴跌」的衝擊,大全能源業績「開倒車」,一季度淨利潤為29.11億元,同比增速為-32.49%,而去年四季度的淨利潤同比增速則為222.7%。

然而,在可預見的業績壓力下,矽料企業卻開始新一輪的產能擴張。

通威股份、大全能源、協鑫科技、特變電工矽料「四大天王」是擴產主力,僅2023年就將新增超過40萬噸矽料產能,力求以出貨量增長繼續維持業績增長。

產能過剩預期下,矽料龍頭們為何還要擴產呢?

對此,有業内人士表示,最核心的原因就是在行業產能過剩後,行業競爭加劇,那些生產成本高的落後企業會被淘汰出局,而像通威股份、大全能源這樣的行業龍頭反而能受益於行業集中度的提升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)