近日,来自山东的金矿开发商集海资源向港交所递交了招股说明书,拟于港交所主板挂牌上市,创升融资为独家保荐人。

这已是集海资源第三次冲刺港交所,前两次均以失效告终。在去年3月底,集海资源首次递表港交所,彼时公司名称为“中金资源”。首次递表失效后,中金资源更名为“集海资源”,并于去年9月再度更新了招股书,不过依然没能获得香港资本市场的入场券。

集海资源是一家于2005年成立的黄金勘探、开采及加工公司,位于中国山东省烟台市。公司销售由公司加工的金精矿制成的金锭。根据弗若斯特沙利文报告,公司为2022年山东省第三大黄金开采公司,市场份额为2.6%(按矿山产量计),但就金矿产量而言,前两大参与者的合计市场份额约为78.3%。

业绩不稳定,过度依赖单一大客户

目前,集海资源运营着两座矿山,分别是宋家沟露天矿山及宋家沟地下矿山,该两座矿山位于烟台的三大黄金成矿带之一牟平——乳山黄金成矿带宋家沟,相隔较近,仅400米。

根据SRK报告,于2022年12月31日,公司两座矿山的矿石储量总量、控制矿产资源量总量及推断矿产资源量总量分别约为23,275.0千吨、35,950.0千吨及39,720.0千吨。

相较于其他大型金矿开发企业来说,集海资源的金矿项目较少,且储量并不高,因此在不明朗因素面前面临较大的潜在风险。

如在2021年,由于在烟台发生的矿山事故,当地政府要求位于烟台市的所有矿山(包括集海资源的矿山)暂停作业。鉴于以上情况,集海资源的宋家沟露天矿山及宋家沟地下矿山已分别于2021年2月至8月及2021年2月至11月暂停采矿作业,而公司的选矿厂须自2021年3月至8月暂停作业(除于2021年4月及5月进行若干试运行外),以使政府机构进行安全检查。

长时间的停产,令集海资源的采矿量深受影响。2020年-2022年,公司的采矿量约为1,589.1千吨、970.1千吨及1,989.2千吨,选矿量分别为约1,590.1千吨、1,023.8千吨及1,990.9千吨。

另一方面,停产期间集海资源成本大幅上升,在2021年的停产成本就接近3000万元,进一步削弱了公司的盈利能力。

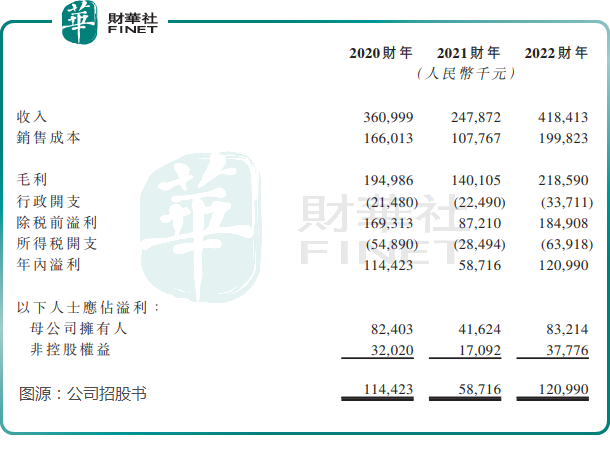

招股书显示,2020年-2022年,公司营收分别为3.61亿元、2.48亿元和4.18亿元,母公司拥有人应占溢利分别为8240.3万元、4162.4万元及8321.4万元,2021年期间盈利能力大幅下滑。

此外,集海资源的客户结构亦存在潜在风险。过去三年,公司高度依赖山东国大将金精矿精炼成Au99.95金锭。2020年-2022年,公司向山东国大作出的销售分别约为3.36亿元、2.48亿元及4.18亿元,约占公司总收入的93.0%、100.0%及100%。并且自2021年以来,山东国大成为公司黄金精炼服务的唯一分包商及公司的唯一客户。

集海资源在招股书中表示,由于山东国大与公司之间并无独家安排,倘山东国大不重续精炼服务合约或因任何原因(如主营业务变动)或其大幅调整精炼服务的加工费,可能对公司的业务、财务状况及经营业绩造成重大不利影响。

金价上涨带不动业绩提升

金价的波动,能直接影响到一家金矿开采和加工公司的赚钱能力。

在过去三年,国际金价整体保持上涨趋势,集海资源的金锭平均售价也平稳增长,由2020年的365.6元/克提升至2022年的385.7元/克。

去年11月以来,受美联储加息以及地缘政治事件影响,国际金价加速上行。进入2023年,国际金价不断走高,一度创出历史新高。截至最后可行日期,全球市场黄金现货均价达2019.9美元/盎司,较今年3月的1912.7美元/盎司有明显上涨。

然而,金价的强势上涨也带不动集海资源经营业绩的提升。在今年一季度,集海资源收益略低于2022年的每月平均收益,期内毛利率略低于2022财年整体毛利率,公司表示主要是由于期内所采矿石的黄金品位下降。

另外值得留意的是,集海资源的两大矿山服务年限相对较短。根据SRK报告,宋家沟露天矿山及宋家沟地下矿山的预计矿山服务年限分别约为8.0年及6.5年。为了在现有金矿的预计矿山服务年限过后继续保持未来增长,公司可能需要扩大矿产资源量或矿石储量。

对于上市募资所得款用途,集海资源表示:拟为公司的扩张计划提供资金,如矿山优化,进一步建设采矿基础设施、透过额外的勘探活动升级黄金储备以延长矿山服务年限及透过选择性收购扩张;建立高效及可持续的筹资平台,从而直接进入资本市场获取股权;增强企业形象、信誉及竞争力等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)