2023年增长最明显的行业当中,旅游业必定上榜,特别是内地市场,久被压抑的需求今年得到释放,反弹力度之大可想而知。全国各地旅游市场不断升温,同程旅行(0780.HK)作为行业龙头将率先受益。

2023年第一季度业绩全面反弹

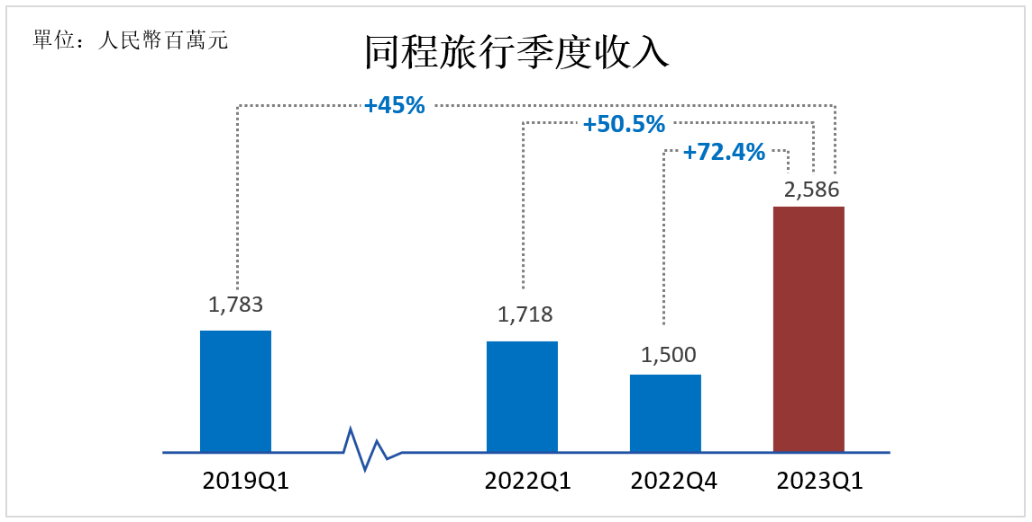

中国旅游业出现显着复苏,同程旅行抓住了被压抑已久的市场需求,在2023年第一季度实现了大幅反弹,业务营收和使用者规模全面创出新高,无论按年或是较之疫情前均显着上升。第一季收入增加50.5%至人民币25.86亿元,期内经调整溢利飙升105.6%至人民币5.04亿元;经调整净利润率由14.3%上升至19.5%。同程旅行的三项收入均大幅上扬,交通票务收入同比增长35.9%至人民币13.82亿元;住宿业务增长53.6%至人民币8.34亿元;其他来自广告服务、会员服务、配套增值用户服务、酒店管理服务、商旅旅游服务及景点门票服务等收入也显着上升134.1%至人民币3.69亿元。

月活跃用户规模逾2.8亿人

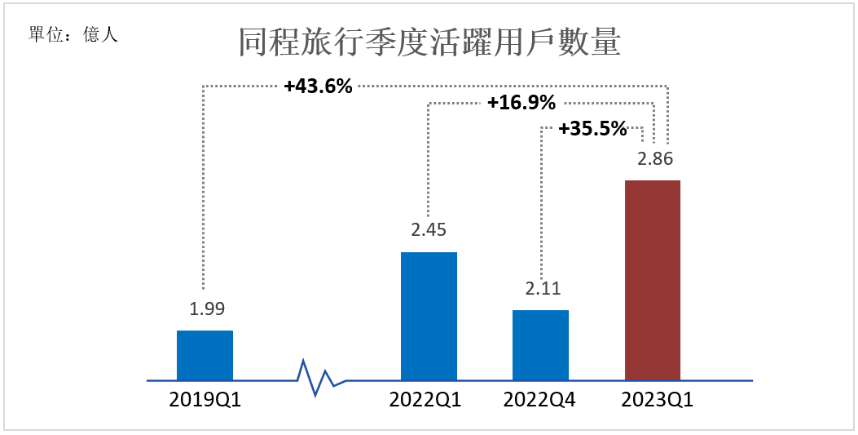

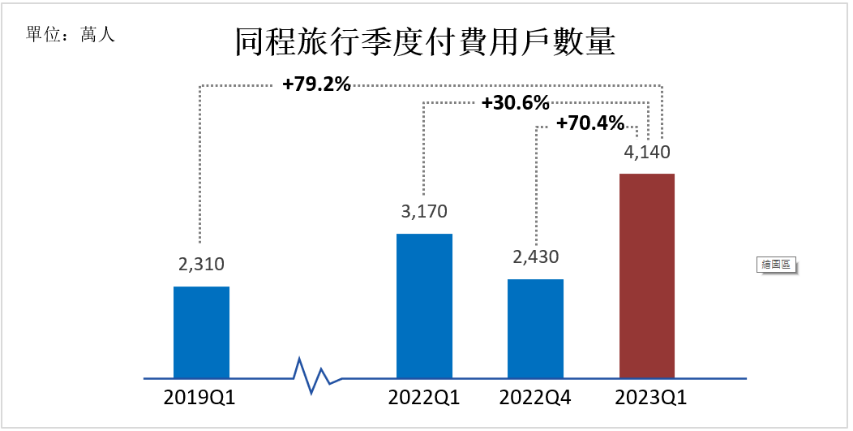

疫情加速催化中国旅客预订线上化率上升,同程旅行捉紧这些变化中的机遇,将服务场景从以出行为主,扩大至周末休闲、生活服务、日常通勤等生活所需。在持续深耕腾讯生态的同时,同程旅行也拓展了手机厂商、短视频、应用程式、线下服务等服务场景,在服务体验提升下,2023年第一季平均月活跃用户及平均月付费用户规模创新高,平均月活跃用户数目增加16.9%,至2.86亿人;平均月付费用户数目增加30.6%,至4,140万人;用户付费率由12.9%增加至14.5%。不论按同比、环比或疫情前比较均有明显升幅。

交通票务及住宿预订业务双双创新高

疫情令用户需求出现结构性转变,本地度假和短途旅行需求日益旺盛。随着同程旅行的持续布局,其服务已从长途旅游出行延伸至休闲度假、生活服务等高频场景,进一步增强了“一站式旅行平台”的服务能力。

同程旅行凭藉疫情期间所作的铺垫,成功把握机遇,业绩迅速大幅反弹。疫情的三年里,同程旅行不仅在机票、火车票、酒店等传统出行领域持续巩固市场优势,还建立了覆盖休闲度假、景区门票、汽车票、用车、签证等全服务链条的产品体系,来自交通票务的收入更多元化,2023年第一季度交通票务服务在总票务量的历史新高所推动下创历史新高。

住宿业务的表现也同样出色,酒店间夜数创下历史新高。2023年第一季同程旅行的住宿业务收入同比增长53.6%至人民币8.34亿元,住宿业务占总业务收入的比例在持续提升,达到32.3%,比疫情前2019年的27.4%,高出4.83%,令其收入结构更形稳健。

同程旅行(780)在去年底收购同程国旅,并完成旗下旅游度假业务的深度整合。目前同程旅行专注于旅行团业务的重组及重建,未来有望成为集团日后进军国际旅游市场的入口。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)