2023年5月29日,全球领先的酒店集团华住集团(HTHT.US )(01179.HK)公布2023年第一季度财报,期内公司收入优于业绩指引,净利润也同比扭亏。截至5月30日收盘,公司港股股价小幅上涨。

华住创始人季琦表示,“疫情过去后,大家寄希望于旅游市场报复性增长,这一现象在一季度确实有出现,但不及我们此前的预期。国内旅游市场此次复苏特点是花小钱,买大快乐,花大钱的消费习惯相对谨慎,这意味着高端酒店恢复时间会更长。”

一季度业绩复苏明显,RevPAR恢复至疫情前水平

财报显示,第一季度华住集团酒店营业额为162亿元(人民币,下同),同比增长71.3%。无论是酒店营业额规模还是增速,均较去年一季度大幅增长。

酒店营业额是指来自华住酒店的客房及非客房收入的总交易价值(即租赁经营、管理加盟及特许经营酒店),是酒店行业经营状况的重要指标之一,它反映了酒店在一定时期内的经营收入,一定程度也可以反映酒店的客源数量和消费水平,和市场占有率和经营能力。

在酒店营业额规模和增速大幅改善下,今年一季度,华住集团净收入为45亿元,同比增长67.1%,优于先前公布的收入较2022年第一季度增长61%至65%的指引;

在良好的复苏势头下,华住集团第一季度同比扭亏,净利润为9.9亿元,相比之下2022年第一季度净亏损6.3亿元。

从经营数据看,2023年第一季度,Legacy-Huazhu租赁及自有酒店以及管理加盟及特许经营酒店的ADR(平均每日房价)为277元,所有在营Legacy-Huazhu酒店的OCC(入住率)为75.6%,日均房价、酒店入住率均同比大幅增长。

值得注意的是,在营18个月以上所有Legacy-Huazhu酒店,2023年第一季度的同店RevPAR(平均可出租客房收入)为210元,较2022年第一季度的138元增长51.8%。

RevPAR可直接反映每间客房的实际的平均收入值,更加直观地反映出客房经营的数量和质量,也常常被用以衡量酒店经营者的经营能力。

去年同期,由于疫情重创,2022年第一季度的同店RevPAR收入为131元,同比下跌8.9%,入住率下跌8.2个百分点。

随着防疫政策调整,商业和旅游等需求释放,2023年一季度酒店餐饮等消费板块持续复苏,华住集团RevPAR已经复苏至疫情前水平。

华住首席执行官金辉表示:“我们很高兴看到中国重新开放后年初的经济表现强劲。我们的Legacy-Huazhu业务于2023年第一季度的平均可出租客房收入已恢复至2019年第一季度水平的118%。若细分为每月数字,我们于2023年1月、2月及3月的平均可出租客房收入已分别恢复至2019年相应月份水平的96%、140%及120%。”

金辉还透露,“强劲的复苏主要由第一季度的日均房价增长所带动,而这主要归因于积压需求的释放、产品组合变化加上产品持续升级,以及区域分公司设立后的进一步市场渗透和协同作用。更重要的是,我们加盟商的信心也逐渐提升。这带动我们的新签合约强劲增长,令到本季度签约了670多家新酒店。”

对于华住集团一季度业绩,平安证券研报认为,华住集团业绩超预期,国内业务恢复强劲。

华泰证券研报认为,华住集团一季度业绩表现靓丽,得益于需求快速回补,龙头享受品牌溢价,RevPAR(RP)修复程度领先,以及出售雅高股票所获其他净利润。

版图持续扩张,有望迎端午、暑假催化

今年一季度,华住集团业务版图依旧在持续扩张。

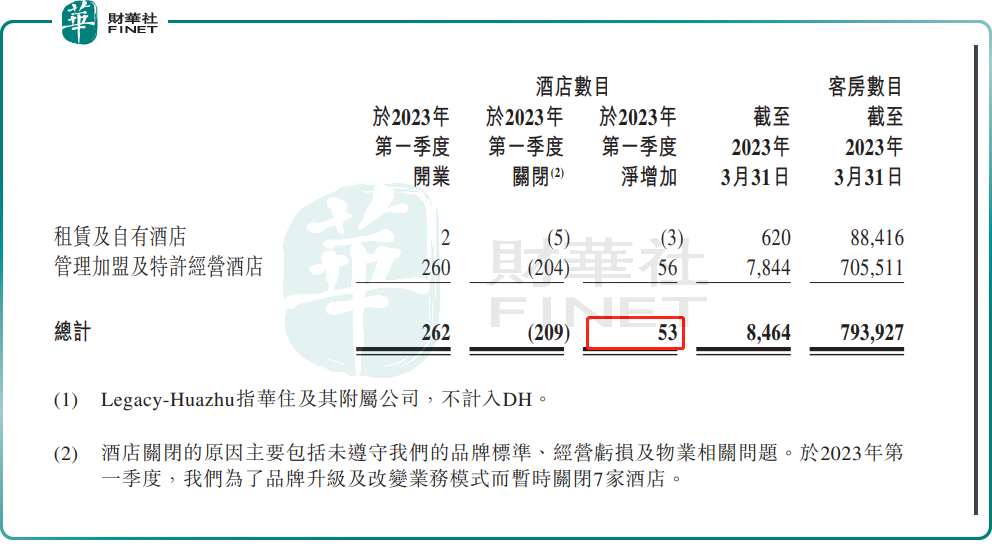

从开店数量看,2023年第一季度,Legacy-Huazhu净增53家酒店,其中,开设262家酒店,包括2家租赁及自有酒店以及260家管理加盟及特许经营酒店;关闭209家酒店,包括5家租赁及自有酒店以及204家管理加盟及特许经营酒店。

当前华住集团的待开店酒店储备充足。截至2023年3月31日,华住集团共有2339家待开业酒店,包括来自Legacy-Huazhu业务的2304家酒店(包括13家租赁及自有酒店以及2291家管理加盟及特许经营酒店),以及来自Legacy-DH业务的35家酒店。

展望第二季度,华住集团非常看好后续业绩增长。对于2023年第二季度,华住预期收入将较2022年第二季度增长介于51%至55%,或增长介于64%至68%(不计入DH),保持良好的增势。

华住预期向上,或许与今年五一国内“报复性”出行极大提振了酒店板块有关。不仅如此即将到来的端午节和暑假也更加对板块进一步形成催化。

机构观点方面,招商证券认为,五一数据超预期,酒店旅游二季度和暑期有望持续增长。同时,端午暑假旅游蓄势待发,应把握酒店、免税回调布局机会推荐。

浙商证券认为,一季度受宏观经济复苏利好影响,酒店行业需求强劲,一季度华住、锦江、首旅、亚朵的 RevPAR 分别恢复至 2019年同期的 118%、103%、99.5%、118.3%。进入暑期出行旺季,线下出行链高景气度持续,酒店和景区更为受益。

华泰证券研报认为,后续暑期、十一旺季催化,华住RevPAR复苏程度有望保持领先,下半年储备店筹备结束,扩张有望环比提速,盈利弹性有望持续兑现。

此外,经历疫情洗礼,酒店行业分化严重,一些体量小、入不敷出的酒店逐渐出清,国内酒店行业整体呈现连锁化、中高端化。因为多家机构看好酒店头部企业发展。

平安证券认为,疫情下行业出清明显,其对酒店龙头的连锁、集中趋势保持乐观预期,同时华住经营数据恢复行业领先,看好公司经营持续修复及集中度提升带来的收入及利润改善。

浙商证券认为,受益于过去三年供给侧减少,酒店行业供需矛盾严重,龙头抗风险能力强,价格端和入住率弹性提升酒店收入水平,重点推荐锦江酒店、首旅酒店、华住集团。

不过中国银行证券则认为,应重点关注加盟商后续开店信心。一季度行业受益于补偿性需求,经营数据复苏较快,但其认为由于宏观经济整体仍处弱复苏,短期需同时观察经济复苏斜率变化,以及加盟商开店信心。

小结

随着消费场景回归,中国酒店行业复苏表现强劲。不只华住集团RevPAR恢复至疫情前水平,据STR数据统计显示,4月国内所有级别酒店RevPAR指数均超越2019年同期水平。随着端午和暑假利好刺激,出行游玩、商旅需求也将逐步释放,酒店板块业绩或将进一步释放,而龙头企业华住集团是否如券商预期一样凸显强者恒强的本色,我们拭目以待吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)