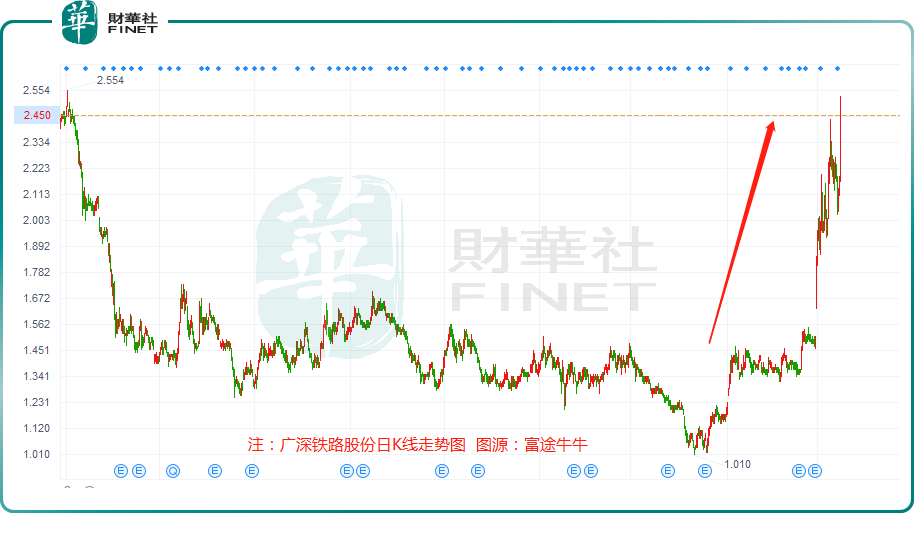

6月7日,广深铁路(00525.HK,601333.SH)在港A两市集体拉升,表现相当出彩。在A股市场,广深铁路(601333.SH)领涨整个公路及铁路概念板块,录得“一字板”涨停。

在港股方面,广深铁路股份(00525.HK)亦冲在最前方,大涨13.43%,盘中股价一度触及2.53港元/股,创2020年1月底以来新高,收盘价为2.45港元/股,年内股价累计涨幅已超70%。

从催化因素看,今年以来,广深铁路股价涨势犀利,一方面是受客运流量强势回归刺激;另一方面则是得益于公司业绩强势复苏。

01客运量强劲复苏,催化行情

受疫情爆发的持续性影响,过去三年我国铁路客流量出现断崖式下跌。2020年至2022年,铁路客流量分别为22.03亿人、26.12亿人和16.73亿人,同比增速分别为-39.8%、18.5%和-35.9%。其中,2022年全国铁路客流量仅是2019年的45.71%,创下了2010年以来的最低值。

进入2023年,疫情管控放开后,全国铁路客运量快速恢复。今年前4个月,全国铁路发送旅客11.18亿人,同比增长111.9%,其中4月发送旅客3.29亿人,同比增长477.19%。

尤其是“五一”黄金周,民众的出行需求迎来加速释放,铁路客运恢复超预期,部分线路高铁一票难求,上海虹桥站甚至出现全部车次售罄。交通运输部数据显示,“五一”期间,全国铁路、公路、水路、民航预计发送旅客总量27019万人次,同比增长162.9%。

6月5日,国铁集团招标机车车辆总价超过了280亿元。据统计,上一次单轮招标超过此次规模的还要追溯到2015年。该集团多份大单来袭,体现的正是对客运流量强势回归的信心。

客运市场需求向好,但从板块估值角度看,公路铁路板块的估值仍处于历史相对低位。

华泰证券研报指出,客流恢复到疫情前并非终点,潜在出行需求已不断累加,当前公路铁路估值尚未修复到疫情前水平,长期来看,整个板块仍具备相当不错的投资价值。

其中,广深铁路是华南铁路龙头,其发展前景被机构看好。该公司主要经营深圳—广州—坪石段铁路客货运输业务,同时开行过港直通车,并为武广铁路、广珠城际、广深港铁路等国内其他铁路公司提供铁路运营服务。

广深铁路资产区位优越,不仅背靠广深腹地发达的经济基础,又能充分享受到奥港澳大湾区的经济活力,潜力很大。

近期,广深铁路获得资金持续增资。5月24日,易方达基金增持广深铁路股份534万股,涉资约1192.26万港元;6月1日,易方达基金继续增持广深铁路股份673万股,涉资约1383.69万港元。持股比例已上升至6.13%。

02业绩强势“扭亏”

资料显示,广深铁路1996年在香港主板上市、2006年在上海证券交易所上市,是目前中国唯一一家在上海、香港两地上市的铁路运输企业。

按业务区分,广深铁路从事经营客运业务、货运业务及路网服务三大板块。2022年,客运、货运、路网清算以及其他与铁路运输有关之服务的收入占比分别为33.51%、8.11%、52.26%和6.12%。

其中,在最受关注的客运业务方面,广深铁路独立经营的深圳—广州—坪石铁路,营业里程481.2公里,纵向贯通广东省全境,同时承接着京广,京九两大动脉和九广铁路等很多铁路线,是中国铁路运输中的重要枢纽。

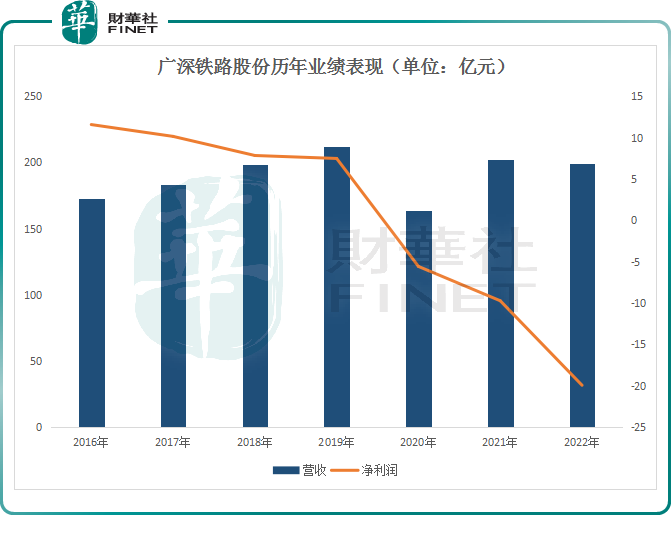

过去三年,受到疫情的猛烈冲击,广深铁路的业绩出现断崖式下滑,净利润连年亏损。

财报显示,2020年至2022年,该公司营收分别为163.5亿元、202.1亿元、199.4亿元;同期,归母净亏损分别为5.58亿元、9.73亿元、19.95年,三年合计亏损超35.26亿元。

进入2023年,伴随出行复苏,铁路客运量极速回升,广深铁路股份的盈利基本面得到改善。

一季度,广深铁路共发送旅客448.9万人,同比增长78.31%。尤其是罗湖口岸恢复通关,大湾区客流量大幅增加,为铁路客流的爆发性增长起到巨大的推动作用。

数据显示,五一假期合共有171万人次入境香港,其中,中国内地访客有62.5万人次,赴港旅客量处于快速增长阶段。

反馈至业绩上,今年一季度,广深铁路实现营收达61.46亿元,同比增长22.96%,实现归母净利润4.05亿元,而去年同期亏损了3.98亿元,强势扭亏为盈。

得益于经营业绩的显著改善,也成为带动广深铁路股价大涨的重要驱动力。

从投资的角度分析,东方证券研报指出,铁路板块上市公司长期估值压制。在当前“中特估”体系下,同时客观上疫情期间铁路系统承受了巨大的亏损压力,建议重视相关企业盈利能力和弹性兑现,并推动ROE提升,继而带动估值提升。建议重视中特估下铁路行业趋势性变化。

中信证券也表示,伴随着“中特估”行情持续发酵,在前期PB修复的基础上,建议关注具有基本面支撑的三条主线。其中,该行推荐关注改革释放潜力的广深铁路等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)