今年3月以来,整个建材板块走势颓靡,但似乎并不影响智欣集团控股(02187.HK)股价的高调攀升。

智欣集团于2021年3月在港交所挂牌上市,是一家来自福建省的混凝土建材制造商及供应商。

自去年12月以来,智欣集团在二级市场上表现强势,股价扶摇直上。截至6月13日,该股早盘再度拉升,盘中一度触及8.9港元,创历史新高,最终收盘价为8.35港元,小幅下跌1.65%,年内累计上涨超221%。

随着股价不断冲顶,智欣集团的估值也高高挂起。

截至6月13日收盘,智欣集团的市盈率(TTM)达4175倍,市净率为12.59倍。而同期,根据富途牛牛数据,其所在的建筑材料板块的市盈率和市净率则分别为6.83倍及0.45倍。

那么,如此高的估值,智欣集团所处的赛道,以及公司的“内功”能否支撑其一直站在高点?

01区域龙头,业绩“开倒车”

资料显示,智欣集团成立于2007年,是福建省最大的预制混凝土构件制造商,及厦门市最大的预拌混凝土制造商。目前,其主要产品包括预拌混凝土、预制混凝土构件,以及铁矿石尾矿回收生产的产品及环保砖块。

其中,预拌混凝土一直都是智欣集团营收的顶梁柱,其收入占比在不断下降。该业务在2017年的贡献比重曾达到98.6%,到了2022年已降至73%。

随着现代工业技术的发展,板墙、楼板、横梁等大量装配式建筑可由车间生产加工完成,效率更高且更环保,成为了建筑业的工业化、绿色化,是产业升级的必要条件。

2017年,智欣集团的预制混凝土构件厂房开始投入商业运作,此后开始迅猛发展,成为集团的第二大主营业务。该业务营收比重由2017年的1.41%提升至2022年的22.56%。

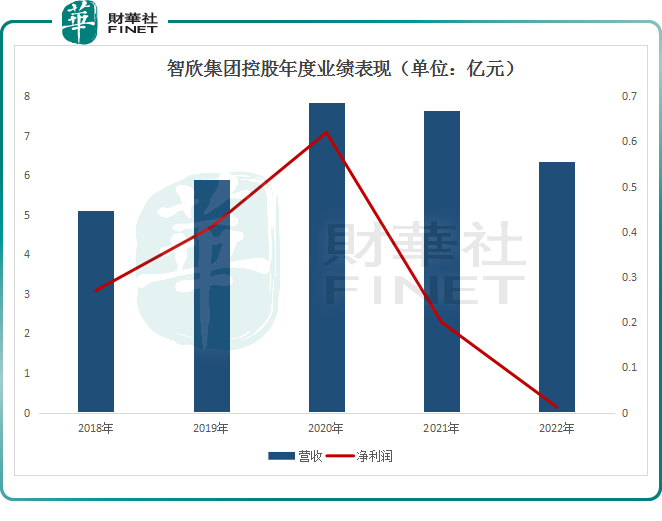

不过从业绩看,过去两年,受宏观经济不景气及地产行业萎靡影响,智欣集团的业绩表现并不乐观,已经连续两年“开倒车”。

首先,从营收规模看,2022年,智欣集团的收入由2021年的7.65亿元减少至6.34亿元,同比下滑17.12%。

净利润方面,该集团全年的归母净利润由2021年的2039.8万元减少至125.3万元,同比减少93.86%,接近盈亏平衡的状态。

对于收入的减少,智欣集团表示,一方面,是由于2022年恶劣天气日数增加,导致部分建筑工程项目被迫暂停及延误;另一方面,市场上不少新出现的竞争对手以低价为手段进行竞争,为保持竞争力公司亦加入“价格战”,导致2022财年预拌混凝土及预制混凝土构件的收益均有所下跌。

此外,智欣集团的现金流状况不佳,偿债压力较大,也一直饱受市场诟病。

同花顺数据显示,截至2022年末,该集团总负债9.42亿元,资产负债率达68.01%;其经营现金流为-3814万元。

02进军“宗固废综合利用”,寻求新增长点

值得关注的是,在传统业务表现不景气之下,为寻求新的增长曲线,智欣集团将目光“瞄向”了铁矿石尾矿回收领域。

近些年来,随着经济的发展,受资源禀赋、能源结构、发展阶段等因素影响,我国大宗固废仍面临生产轻度高、利用不充分、综合利用产品附加值低的严峻挑战。

目前,大宗固废类累计堆存约600亿吨,年新增堆存量近30亿吨,占用大量土地资源,存在较大的生态环境安全隐患。

国家发改委在“十四五”提出明确目标,到2025年,煤矸石、粉煤灰、尾矿、冶炼渣、工业副产石膏、建筑垃圾、农作物秸秆等大宗固废的综合利用能力显著提升,利用规模不断扩大,新增大宗固废综合利用率达到60%,存量大宗固废有序减少。

在这样的大背景下,“大宗固废综合利用”赛道正悄然成为资本追逐的热点。

早在2021年,智欣集团全资收购了海南瑞图明盛(海南省最大的固体废弃物综合利用建材企业)100%股权,正式进军固体废物加工及环保建材销售行业。

根据海南省针对大宗固废明确规划,昌江县全县规划的大宗固废综合利用基地年处理量不低于1000万吨。

而海南瑞图明盛作为全省最大的固体废弃物综合利用建材企业,在抢夺剩余开采指标申请上已经抢占了先机。

据悉,海南瑞图明盛最新年产300万吨铁尾矿项目已在海南省昌江县竣工投产,且生产线已正式投入使用。

从收入角度看,2022年,智欣集团铁矿石尾矿回收生产的产品及环保砖块的收入贡献了约2790万元。另据相关人士保守预估,若2023年能完成300万吨铁尾矿综合利用的产量目标,或有望创造达1.98亿元净利润。

不过,目前智欣集团2023年相关的经营数据尚未公布,尾矿项目能否成为集团的新增长曲线?还是个未知数。

另外,面对资源的稀缺,智欣集团正将业务拓展至上游资源端。2023年5月16日,智欣集团公告称,拟斥资11亿元在龙岩市永定区投资建设石英矿深加工及轻质环保建材生产项目。

石英矿是生产轻质建筑材料的原料。投资该项目后,智欣集团可形成从石英矿勘探到深加工,再到轻质环保建材生产和销售的产业链。

结语:

综上所述,智欣集团作为一家传统混凝土制品公司,其发展前景与地产行业息息相关。

从当前的数据来看,房地产市场回暖并不及预期,2023年的新开工仍将承压,从而也拖累建材行业的需求持续下滑,智欣集团等建材公司的处境依旧不容乐观。同时,其自身也存在诸多问题,现金流不佳,客户过于集中等问题十分明显。

不过,其尾矿利用业务前景广阔,有不错的成长空间,但目前仍占公司较小比例。至于集团股价的持续上攻,更多可能是受诸多消息面的催化。

在此情况下,支撑智欣集团高估值的条件显然相对欠缺,存在市场炒作的可能,投资者应谨慎行事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)