中国内地和香港放开疫情管控后,餐饮业随之复苏,特别是今年1月初两地通关以来,香港餐饮市场也由此迎来生机勃勃的“春天”。

国家统计局数据显示,5月餐饮收入4070亿元,同比增长35.1%;1-5月,餐饮收入约2万亿元,同比增长22.6%。另据港府统计处披露,香港一季度餐饮总收益价值的临时估计为276港币,同比大幅上升81.7%。

在此背景下,香港中式餐饮龙头大家乐集团(00341.HK)(以下简称“大家乐”)于6月15日发布了靓丽的财年报(截至2023年3月31日止年度)。虽然大家乐财年报内只有约1/4的时间处在中国内地和香港放开大部分防疫措施的期间,但凭借良好的发展韧性,以及有效的成本管控,大家乐的成绩单表现不俗。

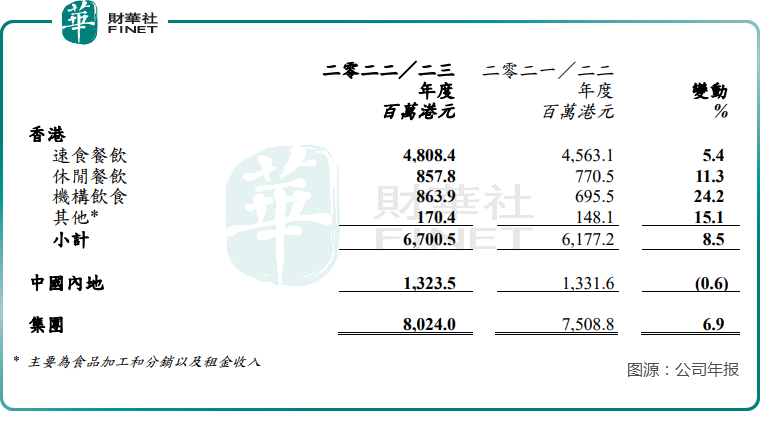

2023财年,大家乐实现收入80.24亿港元,同比增长6.9%;股权持有人应占溢利1.1亿港元,较上年度的2121.4万港元大幅增长420.2%;撇除4000余万港元的新冠肺炎疫情资助,经调整净利润约为6950万港元,上年同期则录得亏损1.07亿港元。

良好的成绩单刺激了大家乐股价的上涨,于6月15日,大家乐股价收涨4.02%,总市值为63.73亿港元。

疫情中逆势增长,控本成效显着

大家乐旗下有三大餐饮品类:

1)速食餐饮,包括大家乐品牌及一粥面品牌,其中大家乐品牌是公司营收支柱;

2)休闲餐饮,包括意粉屋、上海姥姥、米线阵和巷仔见面馆等7个品牌;

3)机构饮食,主要向学校、医院及其他公私营机构提供餐饮。

大家乐门店布局在香港和中国内地,其中中国内地市场只有大家乐品牌,没有休闲餐饮及机构饮食业务。

财年内,尽管香港市场大部分时间受疫情袭扰,但大家乐香港市场仍实现营收67亿港元,同比增长8.5%。其中,休闲餐饮和机构饮食业务营收分别同比增长11.3%及24.2%,成为拉升公司营收增长的重要推动力。

香港市场营收逆势增长主要有两大推动力,一是大家乐利用品牌及产品推广刺激销售,二是进一步推广数码化和自动化,以提升生产力及效率。

中国内地业务方面,随着疫情防控措施放宽,业务自1月中旬起出现V型反弹,并恢复至正常经营水平。报告期内,中国内地业务实现营收13.24亿港元,同比微降0.6%。

大家乐的食材及人力成本控制得当,令其盈利能力大幅提升。报告期内,公司原材料及包装成本、人工成本及租金成本收入占总营收比重均有所下降,其中原材料及包装成本占比由上年度的30%下降至本年度的28.8%。受此影响,大家乐毛利率提升了1.5个百分点至8.8%。

内地扩张步伐加快,经营业绩波动大

大家乐无惧疫情冲击,而是逆势“抄底”进行门店扩张。

于2023年3月底,大家乐累计有529家门店,较上年同期净增加29家,门店规模继续创出历史最高纪录。

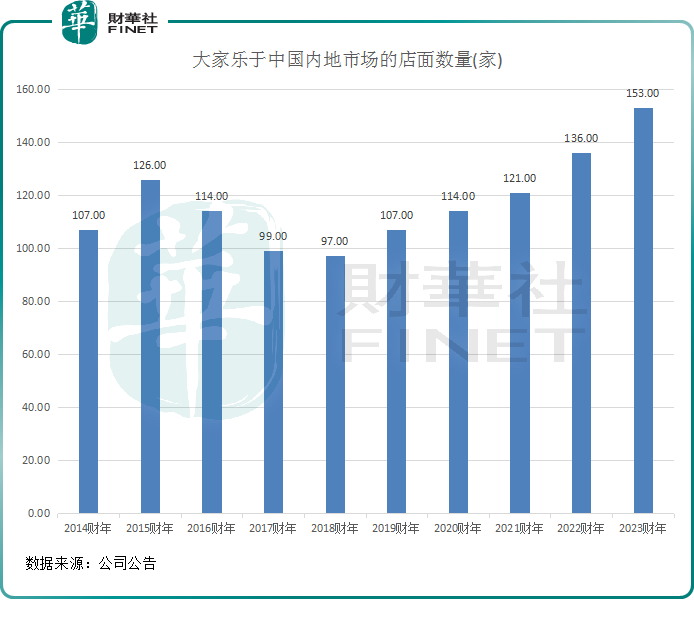

其中,香港市场有376家门店,净增加12家;中国内地市场有153家门店,净增加17家,门店扩张明显快于香港市场,反映出大家乐将业务扩张重心放在了中国内地市场。

值得一提的是,年内大家乐在中国内地市场的扩张步伐明显加快,净增加数量为2015财年以来最高。

大家乐进军中国内地市场已有30周年,但由于餐饮特性,大家乐在中国内地市场主要布局在华南地区的一二线城市。大家乐表示,将继续在整个大湾区寻找黄金地点,推动门店网络扩展,目前7间新门店正处于筹备阶段。

在中国内地品牌林立的餐饮市场中,大家乐在激烈的竞争中承受了较大的经营压力,同时也受疫情冲击。

根据历年财报,在受疫情冲击的2020财年-2023财年,中国内地市场的收入由10.9亿港元稳步增长至13.24亿港元,复合年增长率约为6.7%;分部业绩则分别为7730.4万港元、1.49亿港元、9903.1万港元及1.26亿港元,波动较大。

大家乐在财报中表示,尽管中国内地营商环境不确定,集团已证明其拓展网络并实现良好利润率的能力。集团预计随着经济复苏,开设新门店步伐将加快。集团对大湾区九个城市加上澳门业务的长远前景仍然充满信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)