6月14日,素有“美容界爱马仕”之称的美丽田园医疗健康(02373.HK)发布了正面盈利预告。

公告显示,截至2023年6月30日止六个月,相较于2022年同期经审核综合管理账目,预计集团收入增长约40%,公司拥有人应占利润增长约400%。

针对业绩的增长,美丽田园称,主要是得益于从疫情的负面影响中复苏后,期间客流增加。此外,还受到公司于2023年1月16日于港交所上市后,期间的上市开支减少的影响。

从理论上来说,当公司业绩大增时,股价也自然会水涨船高。但市场对此似乎并不买账,6月15日,美丽田园医疗健康(02373.HK)股价继续走弱,在三大指数均涨超2%的情况下依旧收跌0.24 %至21港元。

其实,自登陆港交所上市后,该股曾一度冲上32.9港元/股高点,但最终未能抵住下行压力,步入反复震荡行情。今年4月下旬以后,美丽田园更是持续下滑,迄今跌幅已超30%。

01美容院起家,“医美”是利润关键点?

关于美丽田园的历史,最早可追溯到1993年,创立初期聚焦于传统生活美容服务。2011年,美丽田园又创立了第二个品牌“秀可儿”,开始尝试“轻医美”业务;而后又分别于2016年、2018年,达成对“贝黎诗”美容服务品牌的战略投资、借助“研源”品牌逐渐涉足亚健康评估和干预服务领域。

目前,该集团旗下拥有美丽田园、贝黎诗(高端美容护肤品牌)、秀可儿、研源等四个品牌,已形成了从生活美容、医疗美容,到医疗抗衰的三大业务布局。

近些年来,随着经济的发展,人们消费水平上升,美业迎来了更多的发展机遇。根据弗若斯特沙利文,2021年,我国传统美容服务市场规模达到4032亿元,按照5.3%年复合增长率,市场规模预计将于2030年达到6402亿元。

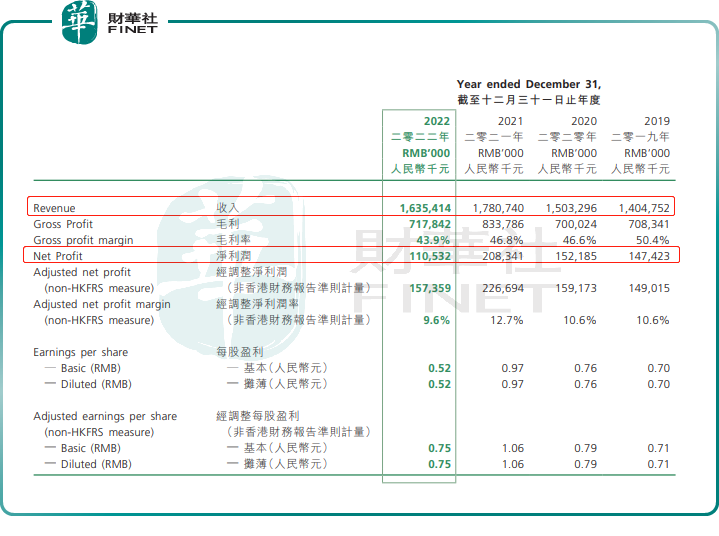

踩上美业赛道的风口之上,2021年之前,美丽田园的业绩呈现稳步增长。财报显示,2019-2021年,美丽田园的营收分别为14亿元、15亿元、17.8亿元;期内利润分别为1.47亿元、1.52亿元、2.08亿元。

到了2022年,在疫情反复、经济下行的压力下,美丽田园也不可避免地受到冲击,多个城市的线下门店暂停营业,集团业绩显著下滑。期内,美丽田园的收入16.35亿元,同比下滑8.2%;利润大幅下滑46.95%,缩减至1.11亿元。

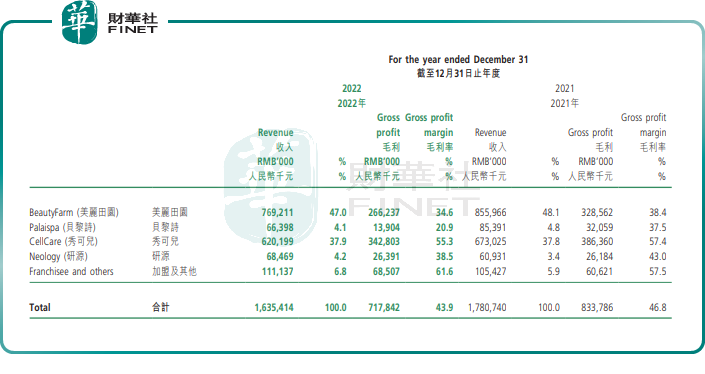

从品牌来看,2022年“美丽田园”贡献营收7.69亿元,占比47.0%,不过鉴于美丽田园147间直营店,其单店效益并不出彩;“贝黎诗”实现收入6639.8万元,占比4.1%。

相比之下,旗下医美品牌“秀可儿”共有直营店20家,但贡献了37.9%的收入;亚健康评估及干预服务品牌“研源”收益占比则为4.2%。

另一个显著的指标是,医美业务的客单价大幅高于传统美容服务。2022年,美丽田园医美业务活跃会员18735名,人均消费额33104元/年,而同期传统美容服务会员的人均消费额仅为10383元/年。

高客单价也给医美业务带来了更高的毛利率。(如上图)虽然医疗美容服务在收益中占比低于传统美容服务。但在毛利率方面,医疗美容服务明显高于传统美容服务。2022年“秀可儿”的毛利率达55.3%,而美丽田园、贝黎诗仅分别为34.6%和20.9%。

由此可见,对于集团来说,聚焦医疗美容服务的秀可儿,或有望为集团贡献了更大的利润增长空间。

02好赛道也“危险”

然而值得一提的是,医美行业超高毛利的背后,其潜在的风险也更为复杂。

医美是介于医疗和消费之间,是一个专业性强、风险性高的行业。但就目前来看,国内医美赛道门槛低,市场竞争混乱,存在产品进货渠道模糊,医美机构操作不当、医生资质不全等多重问题。

于美丽田园而言,在整形手术和“轻医美”领域也都缺乏明显的技术优势,一旦出现医疗事故,往往需要面对高昂的赔付。

2019年,一名客户在美丽田园直营店接受眼睑整形手术约两个月后,因视网膜中央动脉阻塞损害视力,将公司诉至法院,法院判决美丽田园赔偿损失10.91万元。

招股书披露,2019年至2022年上半年期间,美丽田园向客户提供的退款分别约为1010万元、1930万元、2190万元及820万元,合计5950万元。在所有退款中,与投诉相关的金额分别为170万元、380万元、300万元及140万元,合计990万元。

行业乱象频出,对此国家已经开始有所行动。不久前,国家市场监管总局等十一部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》,就进一步加强医疗美容行业监管工作,规范和促进医疗美容行业发展提出一系列针对性举措。

总的来讲,医美行业前景广阔,美丽田园作为行业领先企业,有着较大的成长空间。但同时,美丽田园不仅要面对行业的竞争,还要应对医美纠纷,以及不断加大的合规风险压力,这给公司的发展也增加了更多的不确定性。

未来,美丽田园的心情可能不止有美丽,还有忐忑。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)